1 | Résumé

- Le présent rapport donne un aperçu des budgets municipaux de 2018[1], estime l’incidence de la pandémie de COVID-19 sur les municipalités en 2020 et 2021, et enfin évalue la pertinence de l’aide financière fédérale-provinciale destinée aux municipalités.

Aperçu des budgets municipaux avant l’éclosion de COVID-19

- Avant l’éclosion de COVID-19, les municipalités présentaient dans l’ensemble des situations budgétaires relativement fortes en raison des restrictions législatives sur l’emprunt à long terme et le fait que les municipalités sont tenues de présenter chaque année un budget de trésorerie de fonctionnement équilibré.

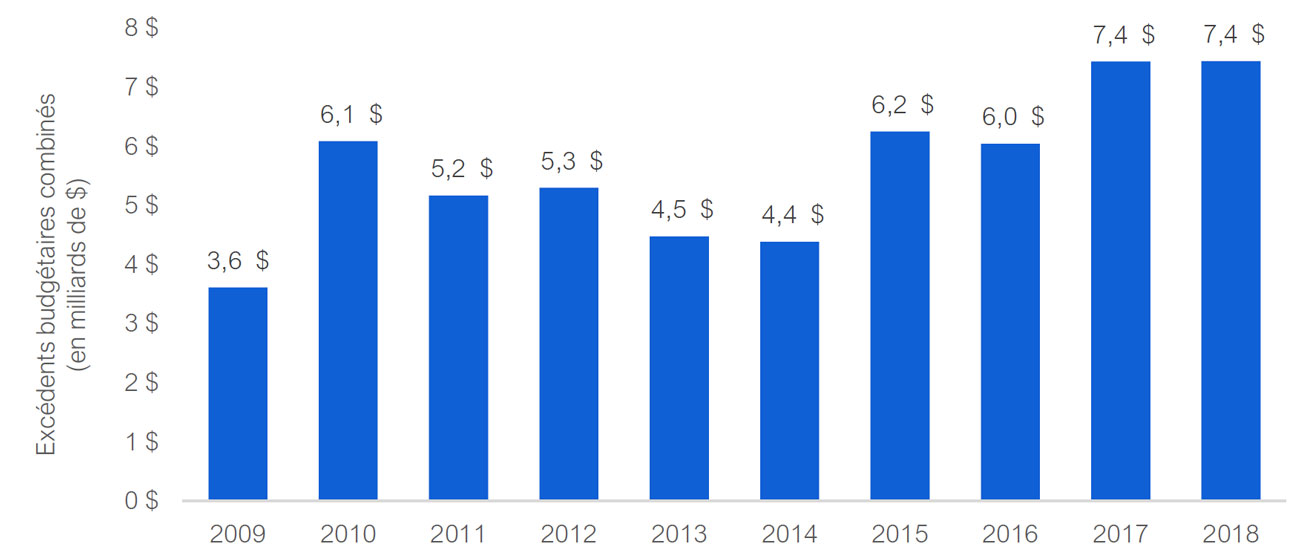

- En 2018, les municipalités de l’Ontario présentaient un excédent budgétaire combiné de 7,4 milliards de dollars[2]. Au cours des 10 dernières années, les municipalités ont régulièrement présenté des excédents budgétaires, lesquels sont passés d’un excédent combiné de 3,6 milliards de dollars à 7,4 milliards de dollars en 2018. Par contraste, la province a présenté des déficits budgétaires sur la même période de 10 ans, avec notamment des déficits de 19,3 milliards de dollars en 2009-2010 et de 7,4 milliards de dollars en 2018-2019.

- Le BRF estime qu’au cours des 10 dernières années, la plupart des excédents budgétaires ont financé des investissements dans les biens d’infrastructure.

- En 2018, les municipalités ont généré un revenu total combiné de 54,3 milliards de dollars. Depuis 2009, les revenus ont augmenté en moyenne de 3,8 % par an, passant de 38,9 milliards de dollars à 54,3 milliards de dollars en 2018. Cette augmentation est légèrement plus faible que la croissance économique, qui était de 4,1 % en moyenne sur cette période.

- L’impôt foncier constitue la source principale de revenu pour les municipalités et représente 21,8 milliards de dollars, soit 40 % des revenus perçus par les municipalités en 2018. Les transferts provenant des gouvernements constituent la deuxième source de revenus et s’élèvent à 12,2 milliards de dollars (22 %), viennent ensuite les droits d’utilisation et les droits administratifs pour 10,8 milliards de dollars (20 %). Les 9,5 milliards de dollars (18 %) restant comprennent les licences, permis et loyers, ainsi que les amendes et pénalités, et autres sources diverses.

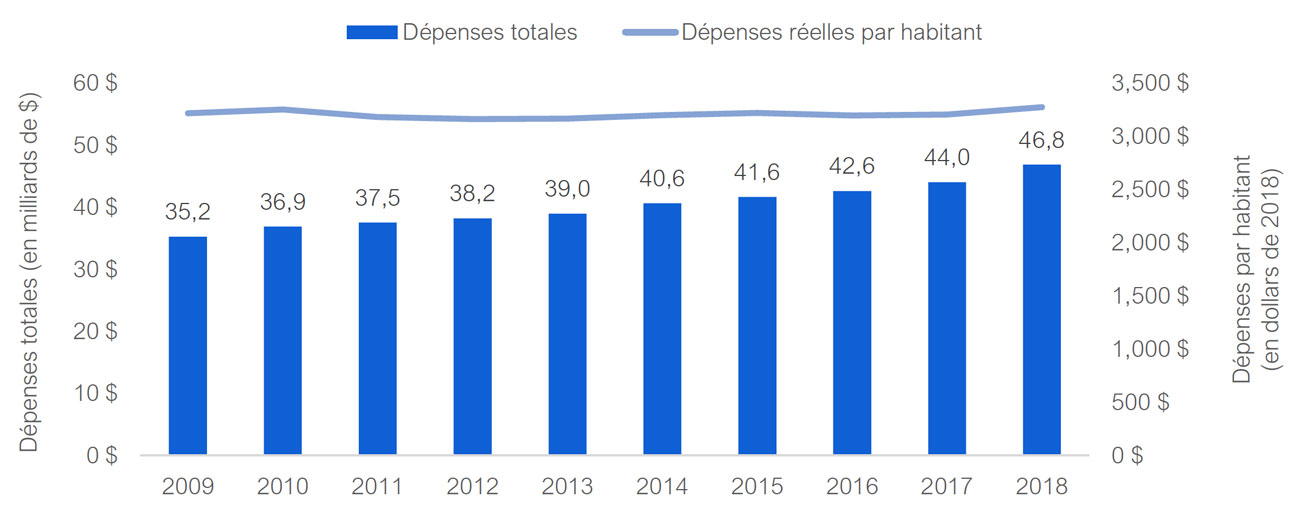

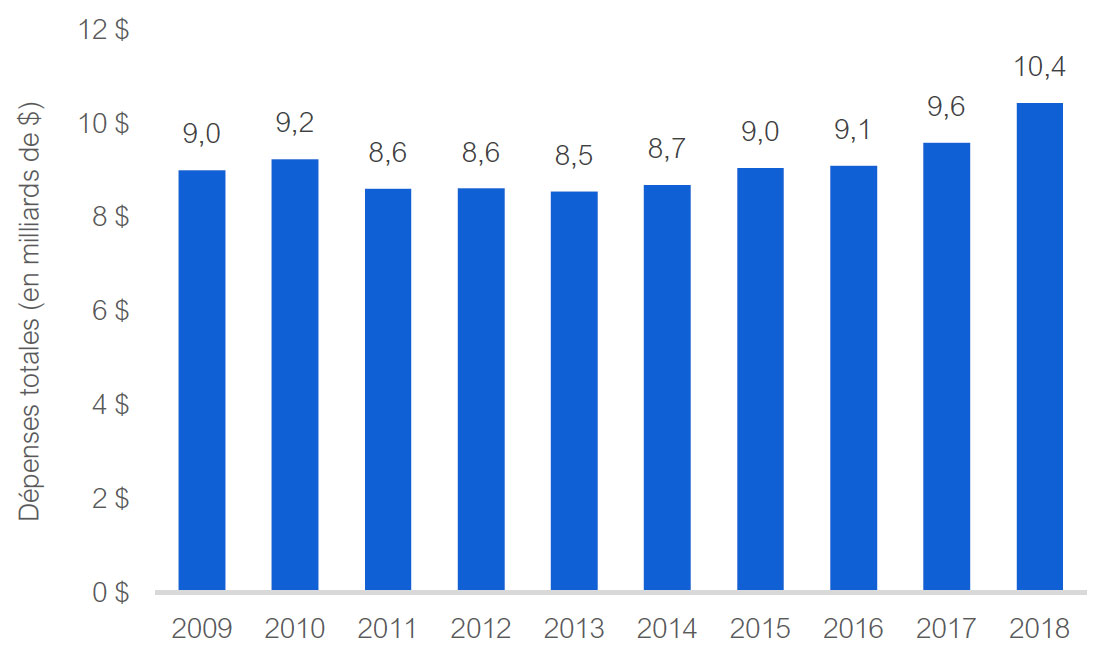

- Le total des dépenses des municipalités s’élevait à 46,8 milliards de dollars en 2018. Depuis 2009, les dépenses des municipalités ont augmenté en moyenne de 3,2 %, passant de 35,2 milliards de dollars à 46,8 milliards de dollars en 2018. En moyenne, les dépenses par personne représentaient 3 274 dollars en 2018. Depuis 2009, en tenant compte de l’inflation, les dépenses par personne ont augmenté pour passer de 3 218 dollars à 3 274 dollars, soit une augmentation de 56 dollars par personne. Cela suggère que la quantité et la qualité globales des services proposés par les municipalités sont restées relativement stables au cours des 10 dernières années.

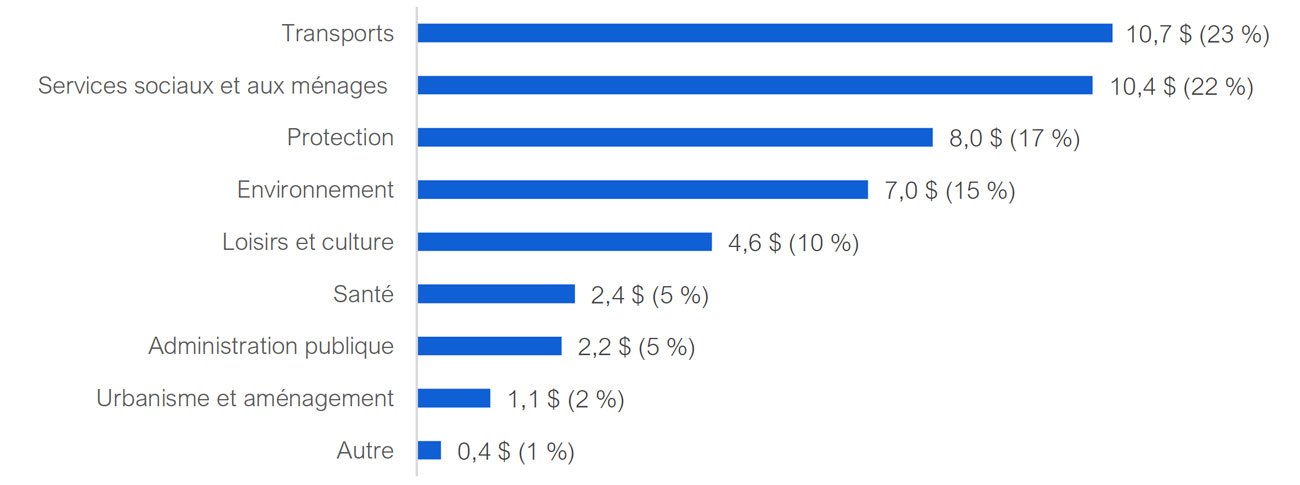

- Les services de transport, qui s’élèvent à 10,7 milliards de dollars (23 %), constituent le plus important poste budgétaire en 2018, suivis par les services sociaux et aux ménages qui s’élèvent à 10,4 milliards de dollars (22 %). Les services de protection (principalement la police et les pompiers) représentent 8 milliards de dollars (17 %), suivis des services environnementaux à 7 milliards de dollars (15 %) et les services de loisirs et culturels à 4,6 milliards de dollars (10 %). Les services de santé, les services gouvernementaux généraux et les autres services représentent un total combiné de 6,2 milliards de dollars (13 %).

- Le BRF a également évalué les soldes budgétaires des municipalités en fonction des groupes de population et de la région. Voir la section 4 pour de plus amples renseignements.

Dette nette, excédent accumulé et fonds de réserve

- La dette nette est la différence entre les actifs financiers et le total du passif des municipalités, ce qui constitue la valeur financière nette des municipalités. La dette nette combinée des municipalités a augmenté de 0,3 milliard de dollars en 2009 à 3,2 milliards de dollars en 2015. Cependant, depuis 2015, cette dette nette combinée a baissé régulièrement pour atteindre 1,4 milliard de dollars en 2018. À l’inverse, la province a enregistré une dette nette de 193,6 milliards de dollars en 2009-2010. Cette dette a même augmenté pour atteindre 338,5 milliards de dollars en 2018-2019.

- L’excédent accumulé/(déficit) est la somme des excédents et déficits budgétaires des municipalités dans le temps et représente leur valeur financière nette[3]. En 2018, les municipalités ont enregistré un excédent accumulé combiné de 172,6 milliards de dollars, en augmentation par rapport aux 119,2 milliards de dollars de 2009. L’excédent accumulé des municipalités a augmenté de façon significative entre 2009 et 2018; avec une forte augmentation des actifs d’infrastructure municipale et une faible augmentation de la dette nette.

- Par contraste avec l’excédent accumulé des municipalités, le déficit accumulé de 130 milliards de dollars qu’enregistrait la province en 2009-2010 a augmenté pour atteindre 216,6 milliards de dollars en 2018-2019.

- Les municipalités conservent des fonds de réserve afin de financer de futures dépenses et de protéger les budgets contre des changements inattendus dans les revenus et les charges. En 2018, ces réserves ont atteint un total de 31,9 milliards de dollars pour l’ensemble des municipalités. Sur ce total, 30,3 milliards de dollars étaient affectés à des objectifs spécifiques et 1,7 milliard de dollars était disponible aux fins de stabilisation budgétaire, par exemple pour l’atténuation des effets des récessions.

L’incidence de la COVID-19 sur les budgets municipaux

- La pandémie de COVID-19 aura pour conséquence une baisse significative des revenus et une augmentation des charges des municipalités. Avant la prise en compte des mesures d’économies et de l’aide financière fédérale et provinciale, le BRF s’attend à voir un impact financier négatif sur les budgets des municipalités s’élevant à 4,1 milliards de dollars en 2020 et 2,7 milliards de dollars en 2021; pour un impact négatif combiné de 6,8 milliards de dollars sur deux ans.

- Le revenu combiné des municipalités va diminuer de 4,7 milliards de dollars sur deux ans, la perte la plus importante provenant des droits des transports en commun (2,1 milliards de dollars), suivis des droits générés par les installations de loisirs et culturelles et les autres services (0,8 milliard de dollars), les licences et permis (0,6 milliard de dollars) et enfin toutes les autres sources de revenus (1,2 milliard de dollars)[4].

- Les dépenses des municipalités devraient augmenter de 2,1 milliards de dollars sur deux ans, l’augmentation la plus importante étant consacrée au logement social (0,6 milliard de dollars, comprenant les dépenses pour les logements temporaires et les refuges pour sans-abri), suivi de la santé publique (0,4 milliard de dollars), des services sociaux et services aux ménages (0,4 milliard de dollars, y compris les établissements de soins de longue durée), puis toutes les autres dépenses (0,8 milliard de dollars).

- Le BRF a également évalué l’impact financier de la pandémie de COVID-19 sur les budgets des municipalités en fonction des groupes de population et de la région. Voir la section 5 pour de plus amples renseignements.

Mesures d’économies des municipalités et aide financière fédérale-provinciale

- Le BRF estime que les mesures d’économies mises en place par les municipalités pour faire face à la pandémie de COVID-19 réduiront les dépenses de 1,1 milliard de dollars en 2020. Ces mesures comprennent des évolutions de la masse salariale (0,4 milliard de dollars d’économies), des réductions des services de transport en commun (0,3 milliard de dollars d’économies), la fermeture des installations de loisirs et autres installations (économies de 0,2 milliard de dollars), ainsi que d’autres initiatives, telles que l’annulation de programmes (0,3 milliard de dollars d’économies).

- Le 27 juillet 2020, la province a annoncé que, dans le cadre de l’Entente sur la relance sécuritaire et en collaboration avec le gouvernement fédéral, les municipalités recevraient jusqu’à 4 milliards de dollars d’aide pour limiter l’impact financier de la pandémie de COVID-19. La province contribue à hauteur de 2,2 milliards de dollars, soit 56 % du total de l’aide destinée aux municipalités, et le gouvernement fédéral à hauteur de 1,8 milliard de dollars, soit 44 %.

- Cette aide de 4 milliards de dollars inclut des aides annoncées précédemment et se répartit en quatre catégories : 2 milliards de dollars pour les organismes municipaux de transport, 1,4 milliard de dollars pour les coûts de fonctionnement, 0,5 milliard de dollars pour les programmes venant en aide aux sans-abri, les banques alimentaires et autres services sociaux, et enfin 0,1 milliard de dollars pour les services de santé publique.

- Au moment de rédiger le présent rapport, la province a affecté 2 milliards de dollars des fonds disponibles aux municipalités. Les 2 milliards de dollars d’aide restant seront alloués aux municipalités qui pourront démontrer une pression particulière sur leurs coûts de fonctionnement en 2020 et sur les services de transport collectif en 2020 ainsi qu’au premier trimestre 2021 (jusqu’au 31 mars 2021).

Répercussions pour les budgets municipaux en 2020

- Avant la prise en compte des mesures d’économies et de l’aide financière fédérale et provinciale, le BRF s’attend à voir un impact financier négatif combiné sur les budgets des municipalités s’élevant à 4,1 milliards de dollars en 2020.ovincial financial support, the FAO projects a combined negative financial impact on municipalities’ budgets of $4.1 billion in 2020.

- Les municipalités ont mis en place des mesures d’économies qui doivent réduire les dépenses de 1,1 milliard de dollars en 2020.

- La province a déjà accordé 2 milliards de dollars d’aide financière fédérale-provinciale et le BRF estime que les municipalités se verront affecter 1,1 milliard de dollars supplémentaires pour faire face aux pressions budgétaires en 2020. L’aide fédérale-provinciale atteindrait ainsi 3 milliards de dollars en 2020.

- Ainsi, les mesures d’économies de 1,1 milliard de dollars et l’aide financière fédérale-provinciale de 3 milliards de dollars permettront aux municipalités de complètement compenser l’incidence financière de 4,1 milliards de dollars liée à la COVID-19 en 2020.

Répercussions pour les budgets municipaux en 2021

- Avant la prise en compte des mesures d’économies et de l’aide financière fédérale et provinciale, le BRF s’attend à voir un impact financier négatif combiné sur les budgets des municipalités s’élevant à 2,7 milliards de dollars en 2021. Ce manque à gagner comprend 0,9 milliard de dollars pour les coûts liés aux services de transport en commun municipaux et 1,8 milliard de dollars pour les coûts de fonctionnement.

- Au moment de rédiger le présent rapport, les municipalités préparent leurs budgets 2021. Étant donné que les décisions budgétaires n’ont pas encore été finalisées, le BRF propose les observations suivantes :

- Aide fédérale-provinciale restante : 1 milliard de dollars des 4 milliards de dollars d’aide fédérale-provinciale restera disponible après les versements de 2020. Cependant, selon les termes de financement de la province, l’aide fédérale-provinciale est disponible uniquement pour compenser les coûts de fonctionnement en 2020 et les coûts des services de transport en commun municipaux jusqu’au premier trimestre 2021. Par conséquent, le BRF estime que seulement 0,3 milliard de dollars sera versé aux municipalités en 2021 afin de compenser les coûts des services de transport en commun sur le premier trimestre. Sur les 4 milliards de dollars de l’aide fédérale-provinciale, cela laissera 0,7 milliard de dollars non affecté, alors même qu’en raison de la pandémie de COVID-19 les municipalités devront face à un manque à gagner restant de 2,4 milliards de dollars en 2021.

- Utilisation des fonds de réserve : Les municipalités peuvent décider d’avoir recours aux fonds de réserve. Le BRF estime que les fonds de réserve disponibles pour la stabilisation budgétaire, comme le fait de compenser l’impact de récessions, atteindront un total combiné de 1,8 milliard de dollars en 2021. À noter que le montant réel des fonds de réserve disponibles variera selon les municipalités.

- Mesures d’atténuation supplémentaires : Les municipalités peuvent également décider de mettre en place des mesures supplémentaires en 2021 pour soit augmenter les revenus (par ex., augmenter les taxes ou les droits d’utilisation), soit réduire les dépenses (par ex., diminuer les services ou réduire le personnel). En 2020, les municipalités ont économisé 1,1 milliard de dollars grâce à des mesures d’économies. Cependant, bon nombre de ces mesures étaient limitées dans le temps et s’appliquaient uniquement pendant le confinement strict au début de la pandémie de COVID-19 (par ex., la fermeture des installations de loisirs et les congés non payés), les municipalités auront peut-être des difficultés à retrouver ce niveau d’économies en 2021.

- Réduction des excédents budgétaires : Les municipalités peuvent décider de maintenir des excédents budgétaires réduits ou des déficits budgétaires en 2021[5]. Après la prise en compte de l’impact financier de la pandémie de COVID-19 et de l’aide fédérale-provinciale disponible, on estime que les municipalités devraient présenter un excédent budgétaire combiné de 6 milliards de dollars en 2021. Cependant, bien que 6 milliards de dollars représentent un excédent budgétaire global significatif, certaines municipalités pourraient faire face à des déficits budgétaires, particulièrement sur la base de la trésorerie de fonctionnement. La législation provinciale impose aux municipalités de planifier des budgets de trésorerie de fonctionnement équilibrés, ainsi même si une municipalité prévoit un budget équilibré suivant la comptabilité d’exercice, des mesures seraient tout même à prendre si cette municipalité devait faire face à un déficit de trésorerie pour son budget de fonctionnement.

2 | Introduction

Aperçu

Environ 99 % des 14,7 millions d’Ontariens et Ontariennes habitent dans l’une des 444 municipalités de la province. Contrairement aux gouvernements fédéral et provinciaux, dont l’existence est garantie par la constitution, les municipalités sont créées par les gouvernements provinciaux. Par voie de conséquence, les municipalités de l’Ontario ont uniquement les pouvoirs qui leur sont accordés par l’Assemblée législative[6].

Conformément aux lois provinciales, les municipalités sont responsables de certains services aux niveaux régional et local, notamment en ce qui concerne les services publics, les routes et les transports en commun locaux, les services d’urgence, la santé publique, les loisirs, les services sociaux et le logement. Pour financer ces services, les lois provinciales donnent aux municipalités des pouvoirs limités afin de leur permettre de générer des revenus et d’emprunter. Pour leurs revenus, les municipalités dépendent principalement de l’impôt foncier, puis des transferts en argent accordés par les gouvernements fédéral et provincial, et enfin des droits d’utilisation et des revenus des sociétés d’État. Contrairement aux gouvernements fédéral et provinciaux, les municipalités ne peuvent pas prélever d’impôt sur le revenu et de taxe de vente.

En ce qui concerne l’émission de dette publique, les municipalités sont autorisées à emprunter à court terme afin de couvrir leurs dépenses de fonctionnement et à long terme pour les projets d’immobilisations[7]. Cependant, une municipalité ne peut engager plus de 25 % de sa capacité de générer des revenus autonomes (c.-à-d., la somme des impôts fonciers, droits d’utilisation et revenus d’investissement) pour couvrir une dette à long terme ou d’autres obligations à long terme[8].

Incidence de la pandémie de COVID-19 sur les finances municipales

La pandémie de COVID-19 a eu un impact important sur l’économie de l’Ontario et sur les finances des trois ordres de gouvernement[9]. En réponse à l’éclosion, les gouvernements ont annoncé des mesures économiques et sociales très strictes afin de ralentir la propagation du virus, notamment l’interruption des activités non essentielles[10]. Par ailleurs, les gouvernements ont également annoncé des mesures destinées à soutenir les particuliers et les entreprises, à étendre les services de santé publique et à faciliter la réouverture des écoles et des services de garde d’enfants[11].

Le ralentissement économique, ainsi que les mesures prises pour faire face à la pandémie de COVID-19, ont eu un impact significatif sur les finances des municipalités. Les municipalités ont subi une baisse des revenus provenant des services de transport en commun et des installations de loisir et culturelles, tout en devant faire face à une augmentation des dépenses dans la santé publique, les refuges pour sans-abri, les établissements de soins de longue durée, le nettoyage général et les fournitures. Au printemps 2020, les municipalités ont indiqué que ces pressions sur les budgets avaient engendré des défis importants en matière de fiscalité, particulièrement parce que celles-ci n’ont pas la possibilité de générer des déficits de trésorerie pour leur fonctionnement. Par conséquent, les municipalités ont demandé un soutien financier à la province et au gouvernement fédéral afin de ne pas avoir à recourir à « des augmentations de l’impôt foncier ou à une diminution importante des services, ou encore à un report des investissements » pour équilibrer leurs budgets[12].

En réponse, la province, avec le soutien du gouvernement fédéral au travers de l’Entente sur la relance sécuritaire, a annoncé une aide financière de 4 milliards de dollars destinée aux municipalités[13].

Objectifs et structure du présent rapport

Le présent rapport a pour objectif de présenter aux députés de la province un aperçu des budgets municipaux, d’estimer l’impact financier de la pandémie de COVID-19 pour les municipalités et d’évaluer l’adéquation de l’aide financière fédérale et provinciale aux municipalités.

Ce rapport commence par un récapitulatif des finances municipales, notamment les soldes budgétaires, les charges et les dettes avant l’éclosion de COVID-19. Le BRF examine également les soldes budgétaires des municipalités par région et taille de population. Le BRF estime ensuite l’impact de la pandémie de COVID-19 sur les finances des municipalités, notamment par région et taille de population. Le présent rapport évalue ensuite les mesures d’économies mises en œuvre par les municipalités afin de compenser l’impact financier de la pandémie de COVID-19, ainsi que l’aide financière apportée par la province et le gouvernement fédéral. Ce rapport se conclut par une estimation du manque à gagner financier restant pour les budgets municipaux et par une discussion portant sur les options possibles pour compenser les manques à gagner.

Dans le présent rapport, le BRF présente les budgets municipaux sur la base de la comptabilité d’exercice, qui est alignée sur les Normes comptables du secteur public ainsi que et les états financiers annuels vérifiés des municipalités, la présentation des finances de la province dans les budgets de l’Ontario et les Comptes publics de l’Ontario. Cependant, les municipalités rendent également publics des budgets de fonctionnement et d’immobilisations basés sur la méthode de la comptabilité de trésorerie modifiée. Il importe de noter qu’aux termes de la Loi de 2001 sur les municipalités, les municipalités doivent prévoir un budget équilibré chaque année sur la base d’un budget de fonctionnement en trésorerie plutôt que sur la base d’un budget en comptabilité d’exercice. À l’annexe A, le BRF décrit les différences entre les deux modes de présentations comptables.

L’annexe B contient des renseignements supplémentaires sur la préparation du présent rapport.

3 | Aperçu des finances municipales

Solde budgétaire

Les municipalités de l’Ontario présentaient un excédent budgétaire combiné de 7,4 milliards de dollars[14] en 2018[15]. Au cours des 10 dernières années, les municipalités ont régulièrement enregistré des excédents budgétaires; lesquels sont passés d’un excédent combiné de 3,6 milliards de dollars à 7,4 milliards de dollars en 2018. En revanche, la province a enregistré des déficits budgétaires chaque année sur la même période de 10 ans, avec notamment des déficits de 19,3 milliards de dollars en 2009-2010 et de 7,4 milliards de dollars en 2018-2019.

Figure 3-1 Excédents budgétaires combinés des municipalités, de 2009 à 2018 (en milliards)

Remarque : Les figures sont présentées sur la base de la comptabilité d’exercice.

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Les positions budgétaires relativement fortes des municipalités sont dues aux restrictions budgétaires qui leur sont imposées par la Loi de 2001 sur les municipalités et la Loi de 2006 sur la cité de Toronto, lesquelles influent sur les décisions des municipalités concernant les besoins en revenus, les charges et l’accumulation de réserves. Par exemple, les municipalités sont tenues de planifier des budgets de fonctionnement de trésorerie équilibrés chaque année, peuvent uniquement s’endetter à long terme pour des projets d’immobilisations et ne peuvent pas engager plus de 25 % de leurs revenus autonomes totaux pour le service de la dette à long terme ou d’autres obligations à long terme[16].

Revenus

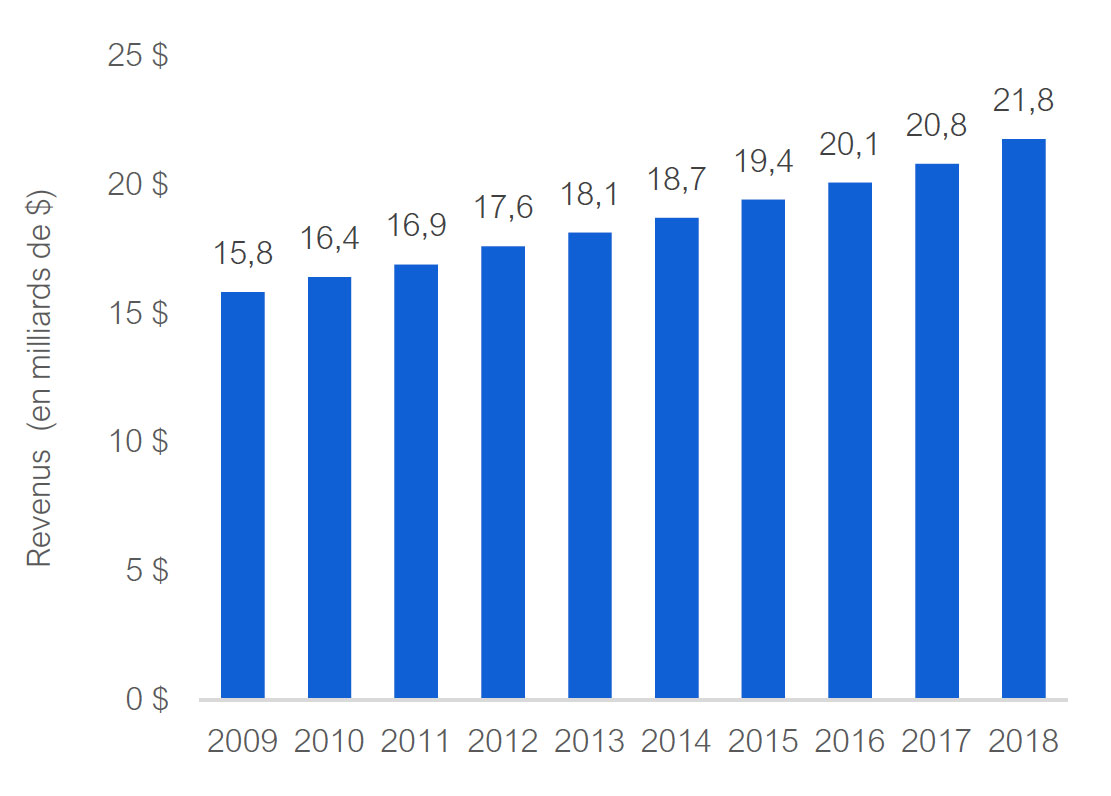

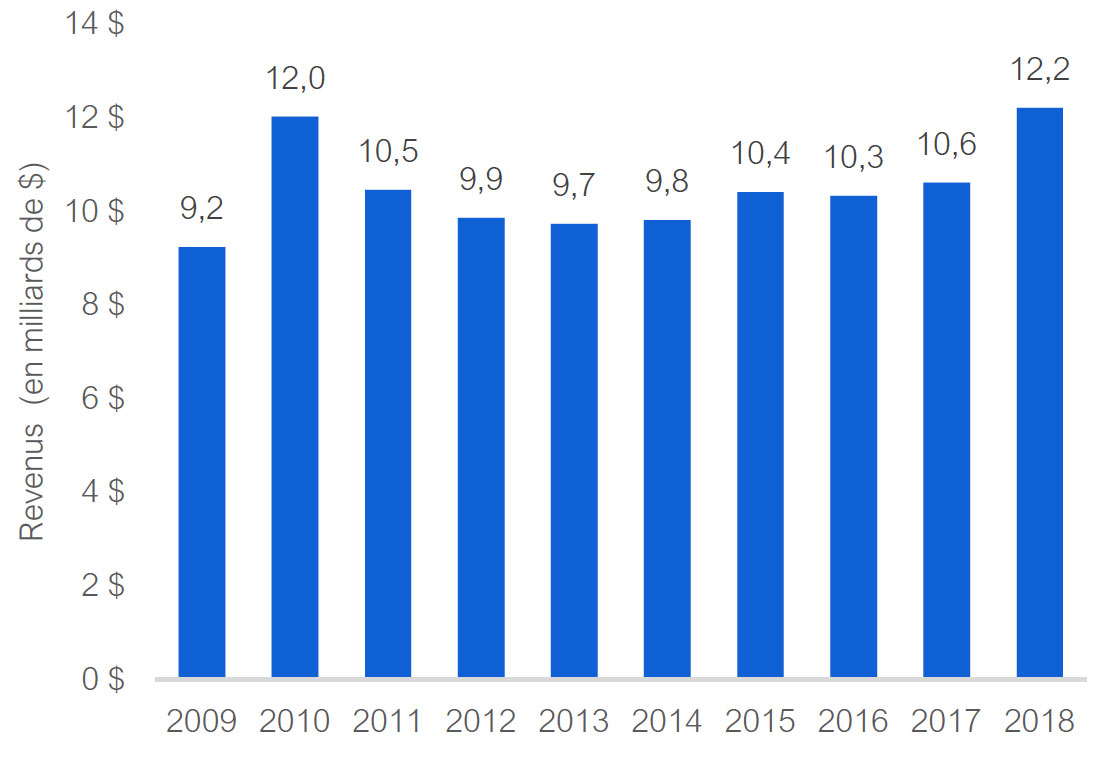

En 2018, les municipalités ont généré un revenu total combiné de 54,3 milliards de dollars. Depuis 2009, les revenus ont augmenté en moyenne de 3,8 % par an, passant de 38,9 milliards de dollars à 54,3 milliards de dollars en 2018. Cette augmentation est légèrement plus faible que la croissance économique, qui était de 4,1 % par année en moyenne sur cette période.

Figure 3-2 Total des revenus des municipalités, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

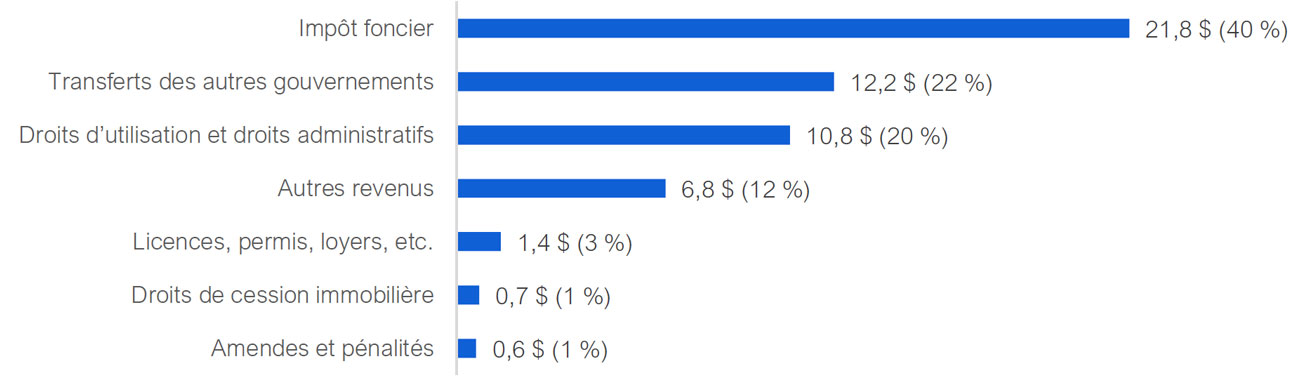

L’impôt foncier constitue la source principale de revenus pour les municipalités et représente 21,8 milliards de dollars, soit 40 % des revenus perçus par les municipalités chaque année. Les transferts provenant des gouvernements constituent la deuxième source de revenus et s’élèvent à 12,2 milliards de dollars (22 %), viennent ensuite les droits d’utilisation et les droits administratifs pour 10,8 milliards de dollars (20 %). Les 9,5 milliards de dollars (18 %) restants comprennent les licences, permis et loyers, ainsi que les amendes et autres sources de revenus.

Figure 3-3 Revenus des municipalités par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Impôt foncier

En 2018, les municipalités ont perçu 21,8 milliards de dollars en impôt foncier, un chiffre en augmentation par rapport aux 15,8 milliards de dollars de 2009[17]. Cela représente une croissance annuelle moyenne de 3,6 %, ce qui est inférieur à l’augmentation annuelle de 5,7 % de la valeur immobilière sur la même période[18]. Les revenus de l’impôt foncier n’augmentent pas forcément au même rythme que son assiette fiscale parce que, en dépit de la valeur immobilière, les municipalités établissent le taux de l’impôt foncier chaque année de sorte à augmenter le niveau du revenu nécessaire en fonction de leurs impératifs budgétaires. Par contre, les gouvernements fédéral et provinciaux établissent généralement l’impôt sur le revenu et la taxe sur les ventes sur un plus long terme, ainsi les revenus perçus dépendent de l’évolution de l’économie.

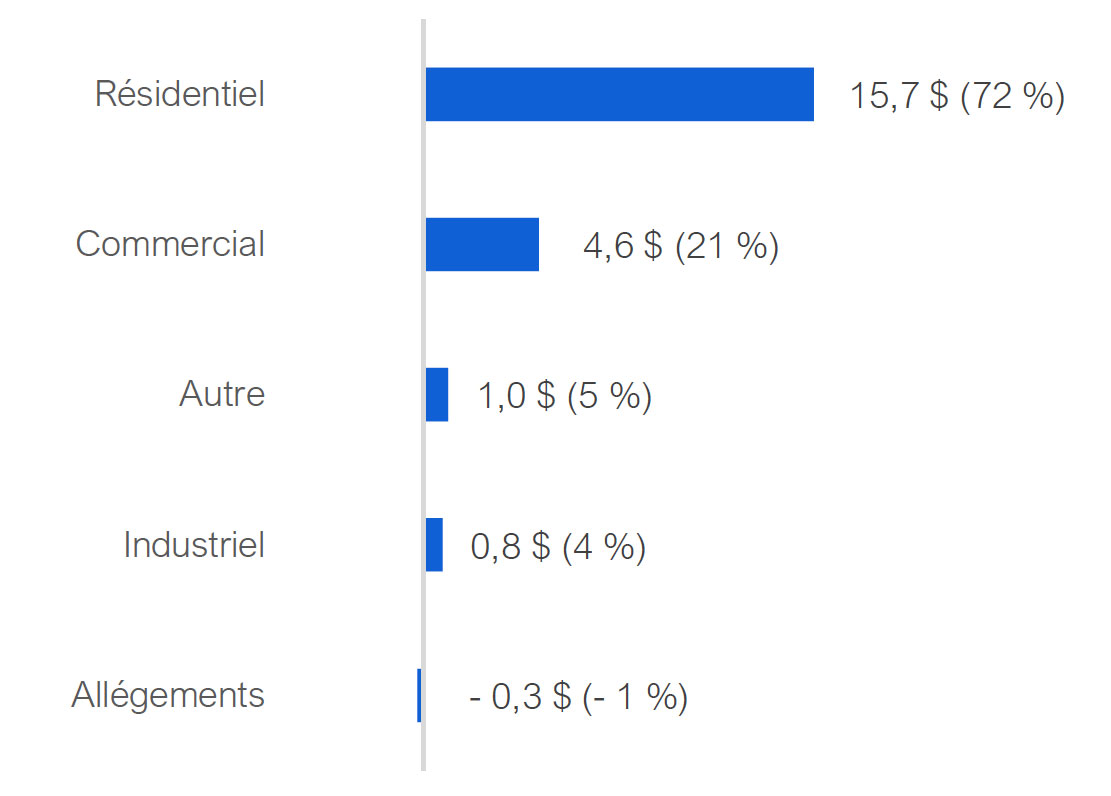

Dans les revenus provenant de l’impôt foncier, on peut distinguer les parts résidentielle et non résidentielle de l’impôt. L’impôt résidentiel représente 15,7 milliards de dollars (72 %) du total de l’impôt foncier, et les 6,1 milliards de dollars (28 %) restants proviennent de sources non résidentielles telles que les propriétés commerciales et industrielles. Les allégements de l’impôt foncier, comme ceux accordés aux organismes de bienfaisance enregistrés, aux personnes âgées à faible revenu et aux personnes handicapées à faible revenu, totalisent 0,3 milliard de dollars.

Figure 3-4 Revenus de l’impôt foncier, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-5 Revenus de l’impôt foncier par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Transferts des autres gouvernements

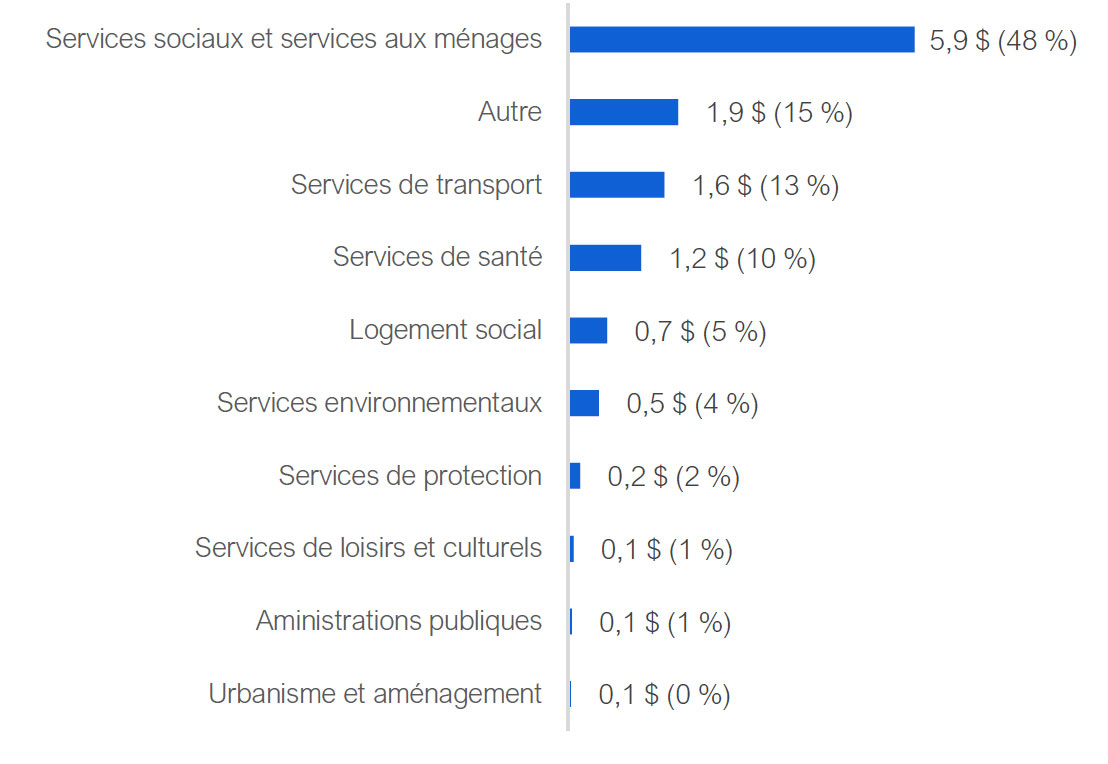

En 2018, les municipalités ont reçu des transferts en argent à hauteur de 12,2 milliards de dollars des gouvernements fédéral et provincial, ainsi que d’autres municipalités. Toujours en 2018, les municipalités ont reçu 2,3 milliards de dollars du gouvernement fédéral, 9,4 milliards de dollars de la province et 0,5 milliard de dollars d’autres municipalités[19]. Les transferts en provenance des autres gouvernements ont augmenté en moyenne de 3,1 % par an depuis 2009.

Ces transferts d’autres gouvernements sont destinés à soutenir différents services assurés par les municipalités. En 2018, 5,9 milliards de dollars (48 %) des revenus reçus d’autres niveaux de gouvernement ont été utilisés par les municipalités pour les services sociaux et les services aux ménages, 1,6 milliard de dollars (13 %) a été affecté aux transports et 1,2 milliard de dollars (10 %) a été affecté aux services de santé. Les 3,5 milliards de dollars (28 %) restants ont été alloués à d’autres services ou ont été accordés sans condition aux municipalités.

Figure 3-6 Revenus provenant d’autres gouvernements, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-7 Utilisation des revenus provenant d’autres gouvernements, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Droits d’utilisation et droits administratifs

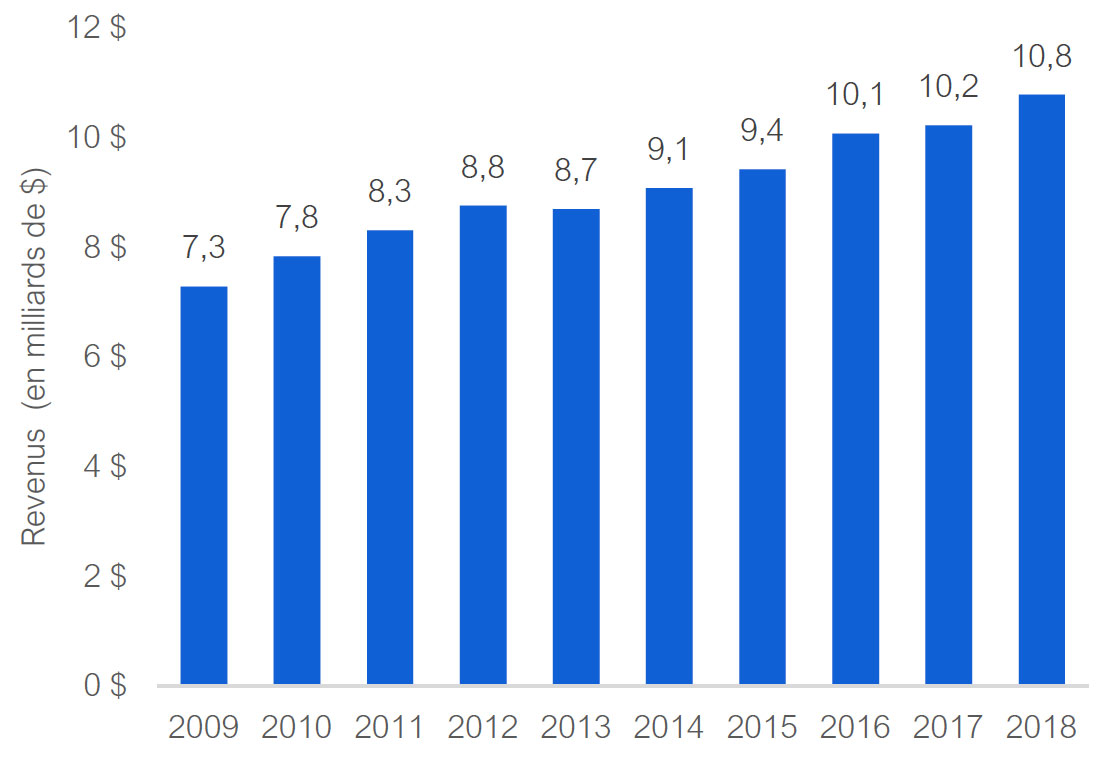

Les droits d’utilisation sont des frais perçus auprès des résidents pour des services, comme l’enlèvement des eaux usées ou l’accès aux installations de loisirs. Ces droits d’utilisation et droits administratifs représentent un cinquième des revenus des municipalités, et ont rapporté 10,8 milliards de dollars en 2018. Les revenus générés par les droits d’utilisation et les droits administratifs ont augmenté en moyenne de 4,5 % par an depuis 2009.

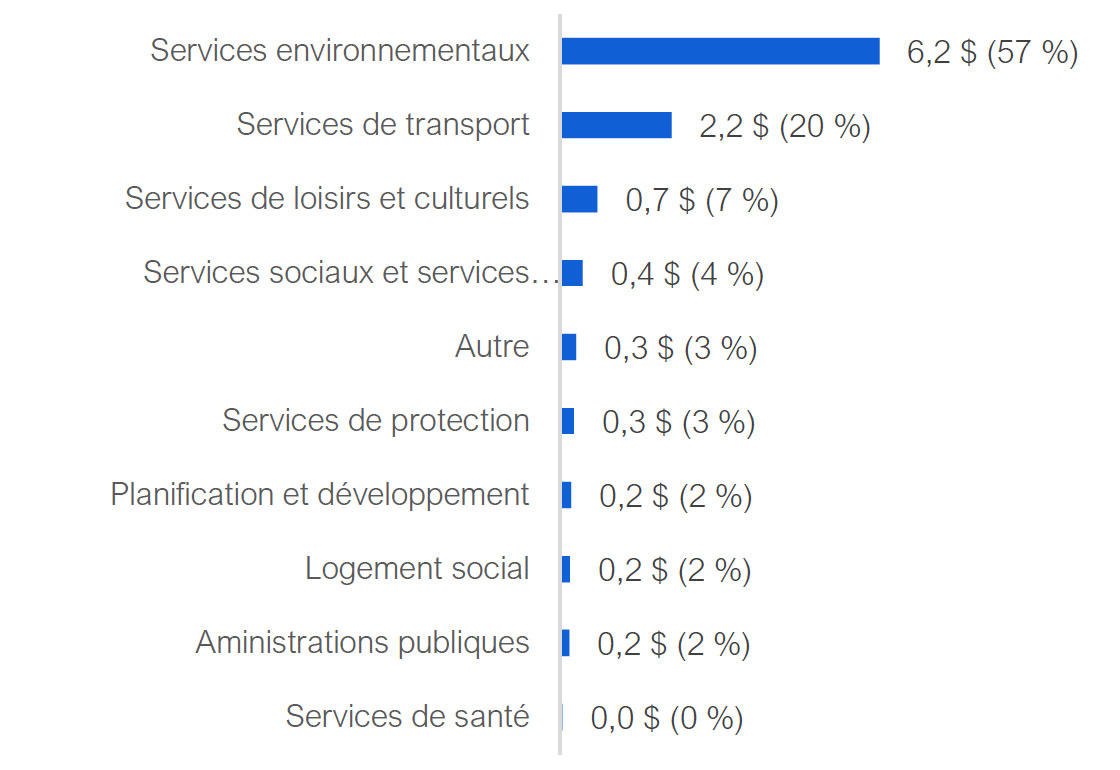

Plus de la moitié (57 %) des droits d’utilisation et droits administratifs proviennent des services environnementaux, tels que les services de distribution d’eau, de traitement des eaux usées et les services de collecte des ordures. 2,2 milliards de dollars supplémentaires (20 %) ont été générés par les services de transport, principalement le transport en commun. Les 2,4 milliards de dollars restants provenaient de différentes sources, dont les services de loisirs et culturels (0,7 milliard, soit 7 %) et les services sociaux et aux ménages (0,4 milliard, soit 4 %), qui représentent la plus large portion des autres droits d’utilisation et droits administratifs.

Figure 3-8 Revenus des droits d’utilisation, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-9 Revenus des droits d’utilisation par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Dépenses

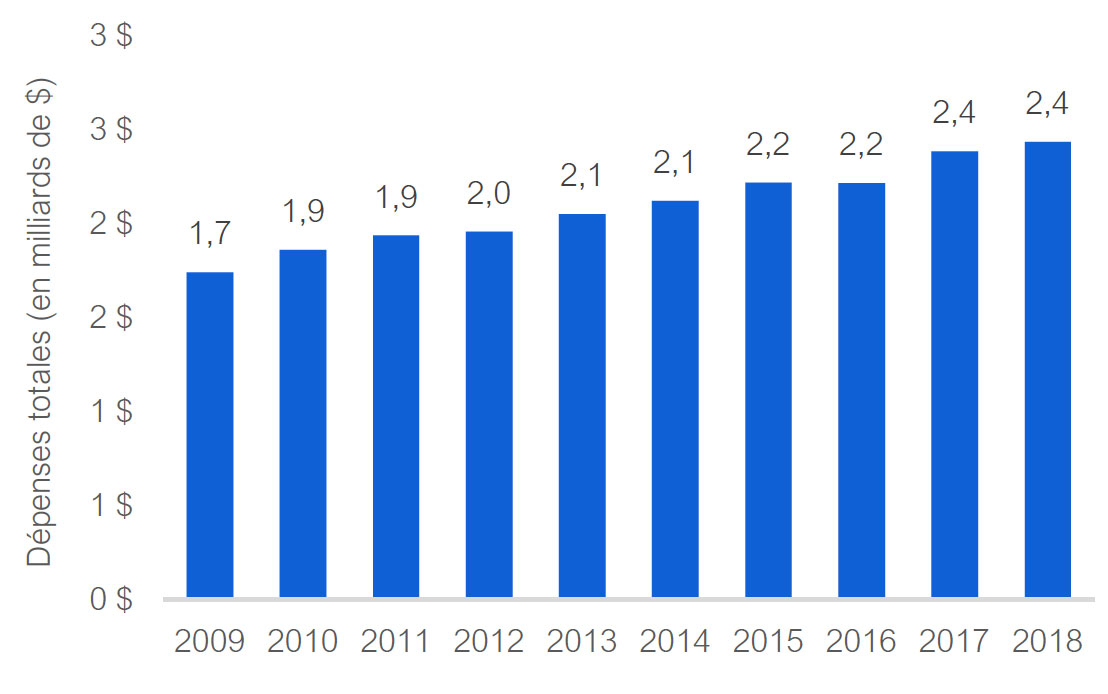

Le total des dépenses des municipalités s’élevait à 46,8 milliards de dollars en 2018. Depuis 2009, les dépenses des municipalités ont augmenté en moyenne de 3,2 %, passant de 35,2 milliards de dollars à 46,8 milliards de dollars en 2018. En moyenne, les dépenses par personne représentaient 3 274 $ en 2018. Depuis 2009, en tenant compte de l’inflation, les dépenses par personne ont augmenté de 3 218 $ à 3 274 $, une augmentation de 56 $ par personne. Ceci suggère que la quantité et la qualité globales des services proposés par les municipalités sont restées relativement stables au cours des 10 dernières années.

Figure 3-10 Total des dépenses des municipalités, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Les services de transport, qui s’élèvent à 10,7 milliards de dollars (23 %), constituent le plus important poste budgétaire pour les municipalités de l’Ontario, suivis de près par les services sociaux et aux ménages qui s’élèvent à 10,4 milliards de dollars (22 %). Les services de protection représentent 8 milliards de dollars (17 %), suivis des services environnementaux à 7 milliards de dollars (15 %) et des services de loisirs et culturels à 4,6 milliards de dollars (10 %). Les services de santé, les services gouvernementaux généraux et les autres services représentent un total combiné de 6,2 milliards de dollars (13 %).

Figure 3-11 Total des dépenses des municipalités par fonction (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Services de transport

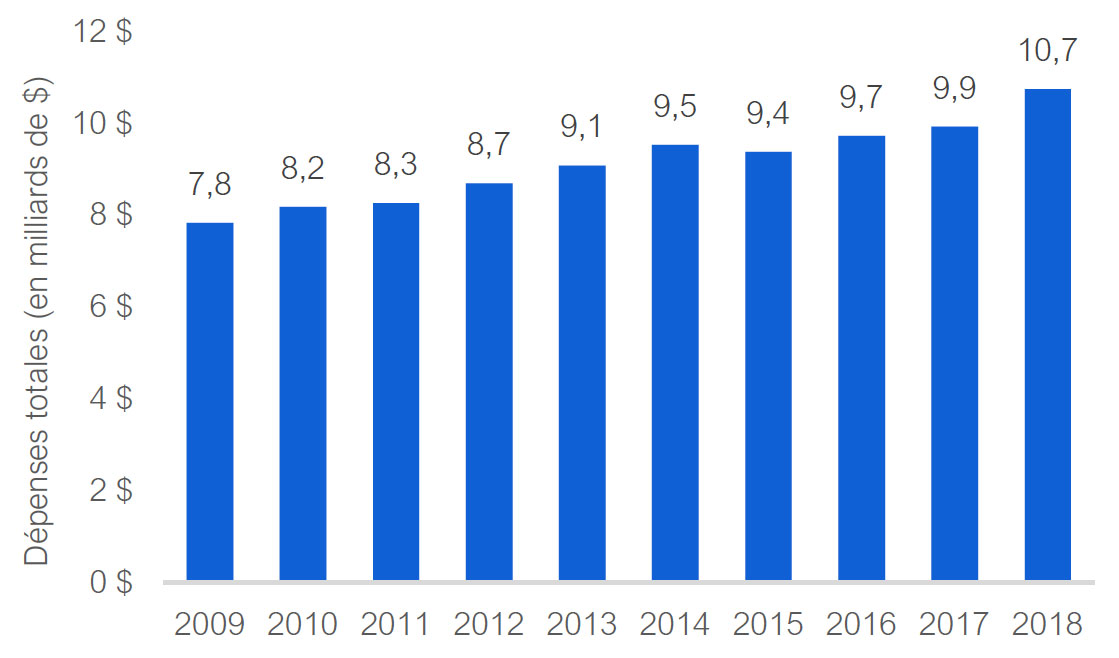

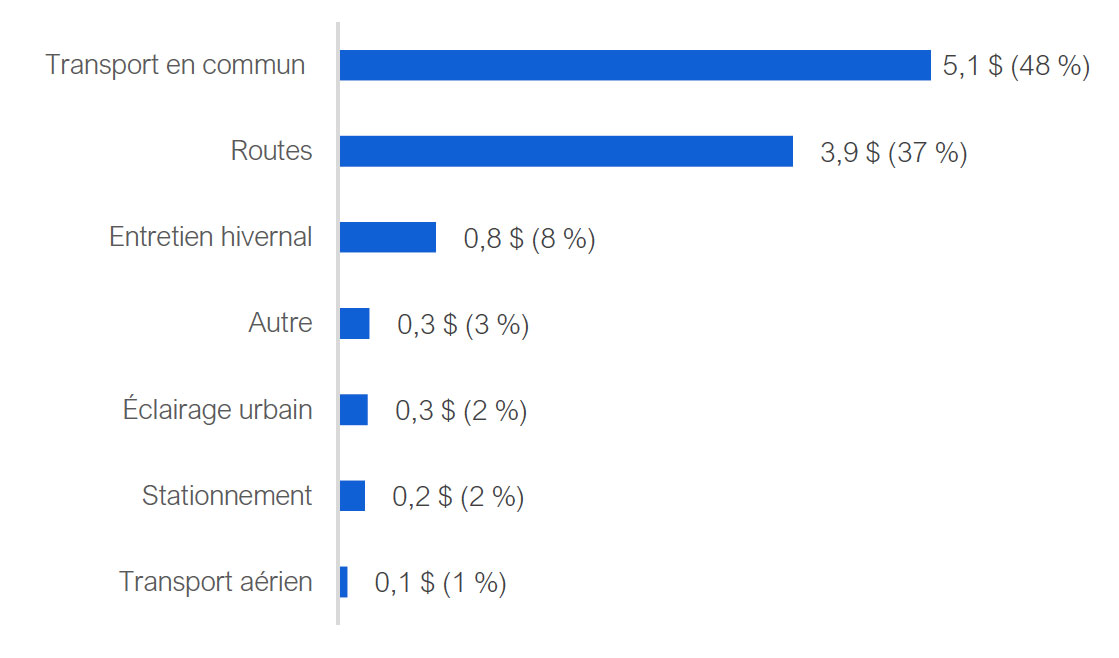

En 2018, les municipalités ont dépensé 10,7 milliards de dollars pour les services de transport. Ce chiffre est en augmentation par rapport aux 7,8 milliards de dollars de 2009, représentant un taux de croissance moyen annuel de 3,6 %. Presque la moitié des dépenses pour les transports est allée aux transports en commun (5,1 milliards de dollars), alors que les dépenses pour les routes ont totalisé 3,9 milliards de dollars (37 % du total). L’entretien hivernal des routes, comme le déneigement, est l’autre dépense importante, s’élevant à 0,8 milliard de dollars (8 % du total). Les transports aériens, le stationnement, l’éclairage urbain et les autres services de transport totalisent le 0,8 milliard de dollars en dépenses restantes.

Figure 3-12 Dépenses de transport, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-13 Dépenses de transport par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

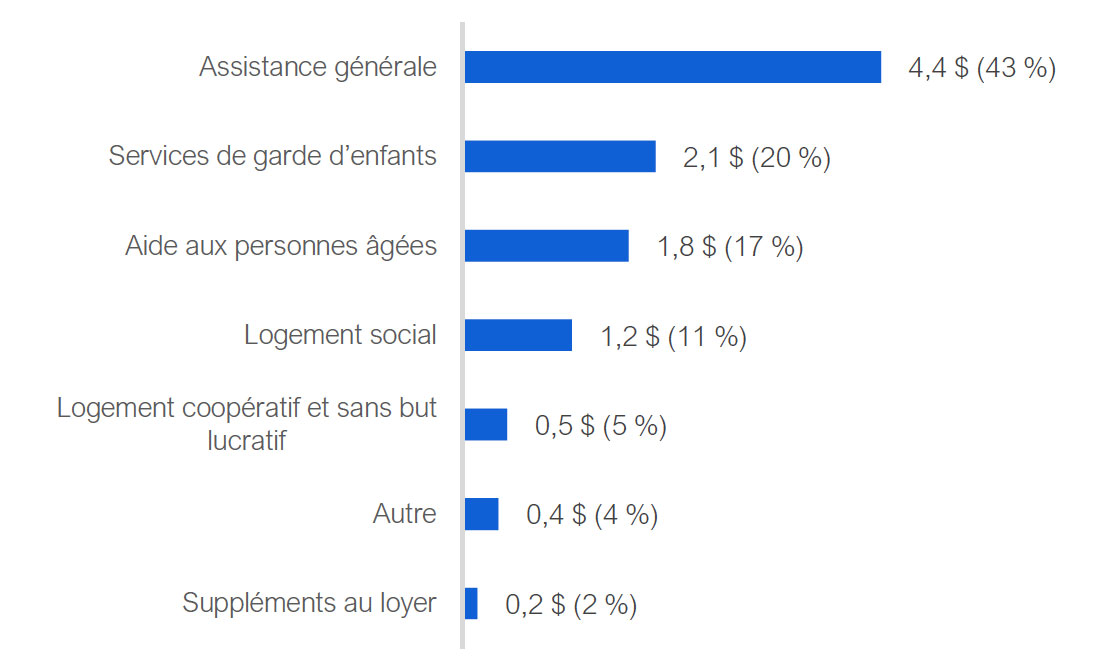

Services sociaux et services aux ménages

Les dépenses pour les services sociaux et les services aux ménages ont totalisé 10,4 milliards de dollars en 2018, une augmentation moyenne annuelle de 1,7 % depuis 2009. Environ 4,4 milliards de dollars (43 % du total) ont été consacrés aux services d’assistance générale, suivis des services de garde d’enfants (2,1 milliards de dollars, soit 20 %) et des services d’assistance aux personnes âgées (1,8 milliard de dollars, soit 17 %). Les 2,2 milliards de dollars restants se répartissent entre le logement et les autres services sociaux et aux ménages.

Figure 3-14 Dépenses pour les services sociaux et aux ménages, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-15 Dépenses pour les services sociaux et aux ménages par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

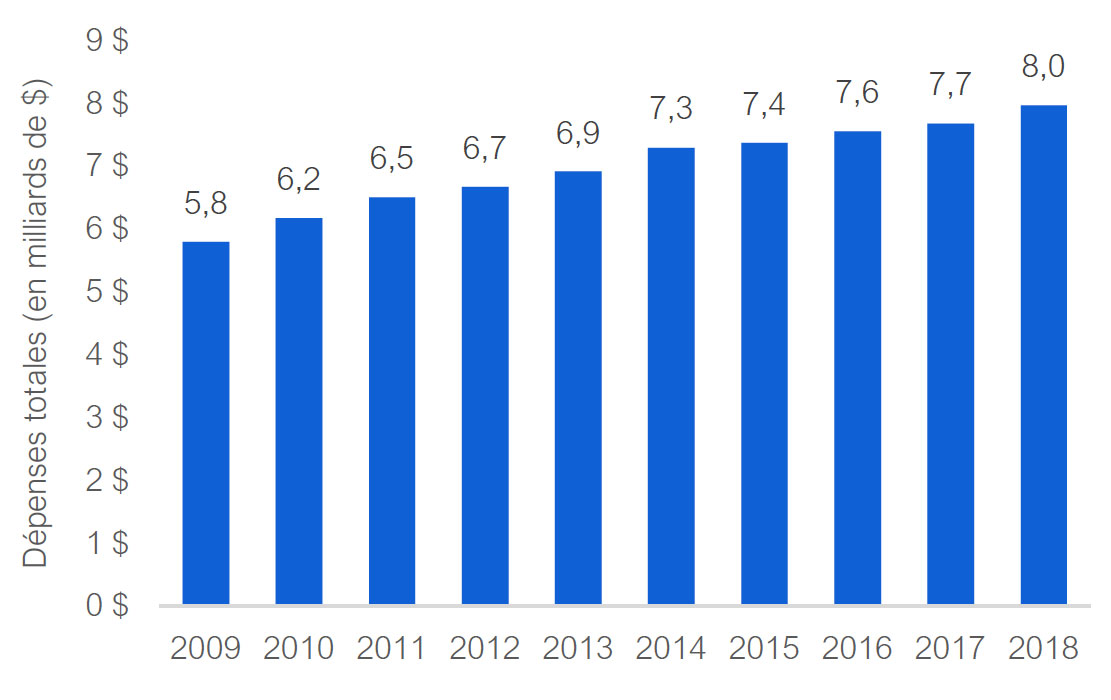

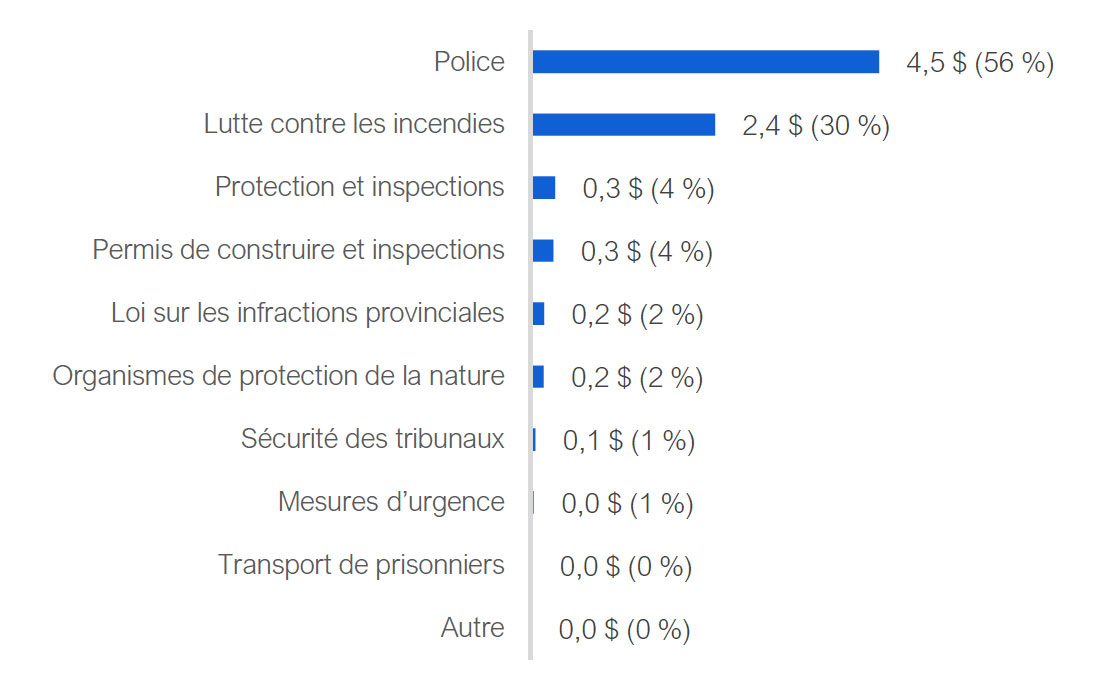

Services de protection

Les dépenses pour les services de protection ont augmenté en moyenne de 3,6 % par an depuis 2009 pour atteindre 8 milliards de dollars en 2018. La police représente plus de la moitié des dépenses des services de protection, soit 4,5 milliards de dollars (56 %), suivie des pompiers à 2,4 milliards de dollars (30 %). Le 1,1 milliard de dollars (14 % du total) restant va aux autres services de protection, tels que les services chargés de délivrer des permis de construire et de mener des inspections, les organismes de protection de la nature, la sécurité des tribunaux et le transport de prisonniers.

Figure 3-16 Dépenses des services de protection, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-17 Dépenses des services de protection par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

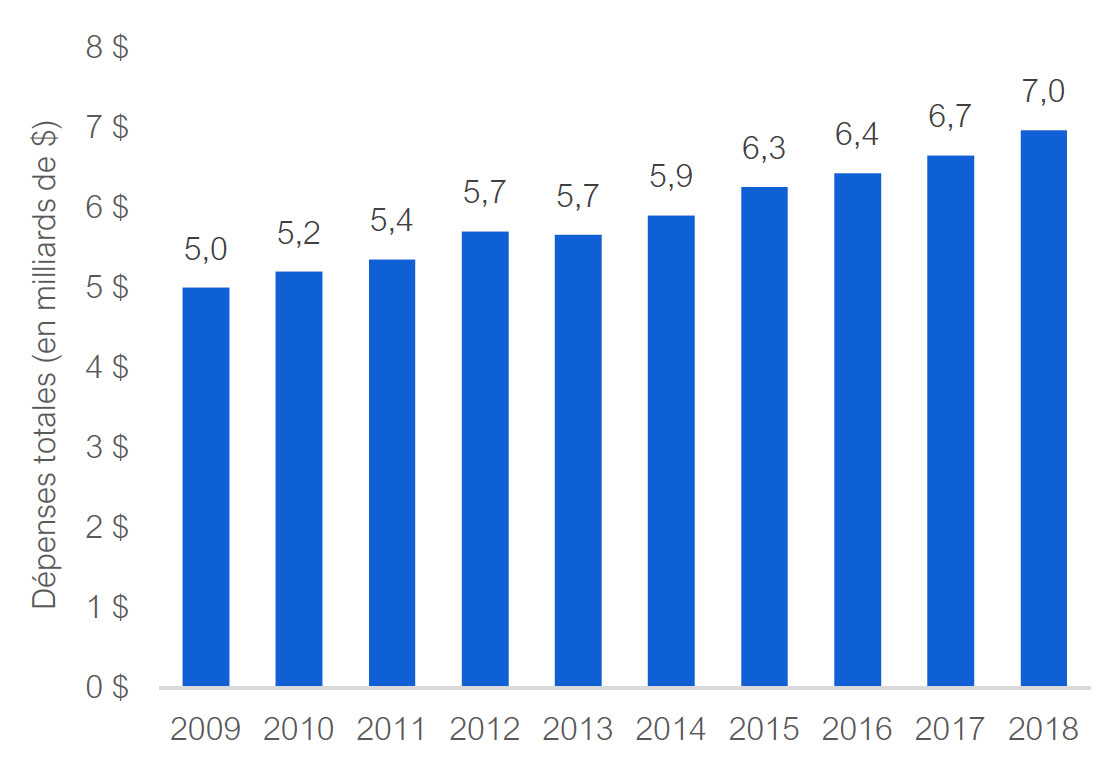

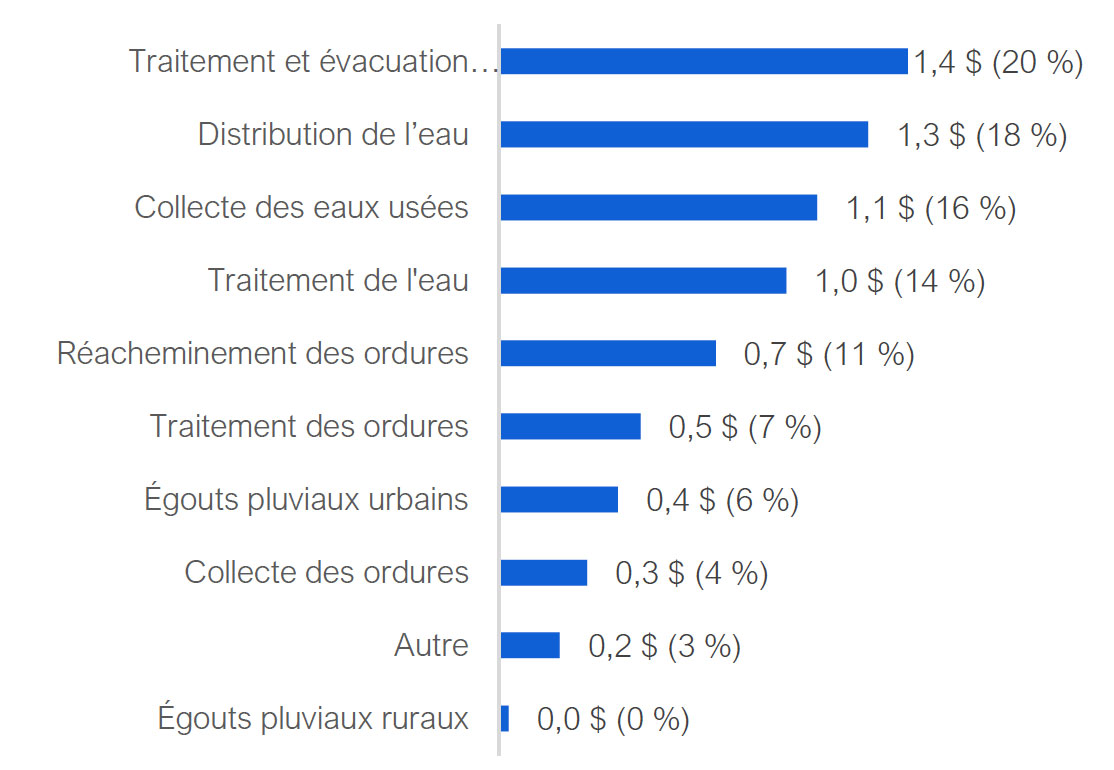

Services environnementaux

Les dépenses pour les services environnementaux ont augmenté en moyenne de 3,8 % par an depuis 2009, pour atteindre 7 milliards de dollars en 2018. Les services d’aqueduc et d’égout représentent environ 5,2 milliards de dollars (75 %) du total, et presque tout le reste est consacré à la collecte et au traitement des ordures.

Figure 3-18 Dépenses des services environnementaux, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-19 Dépenses des services environnementaux par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

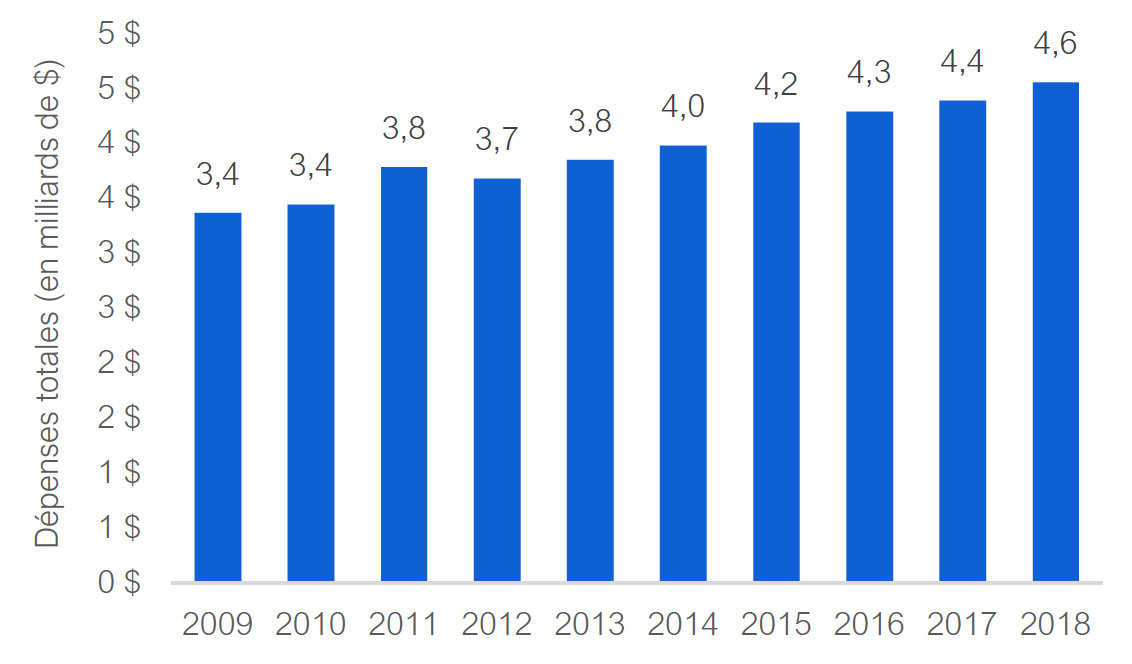

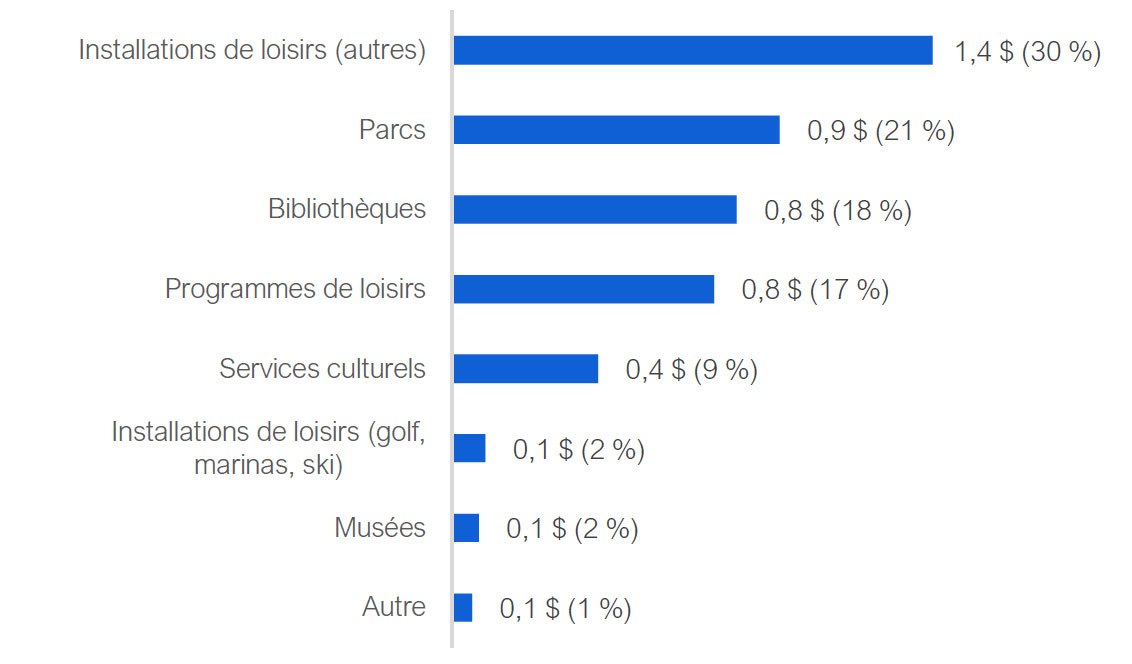

Services de loisirs et culturels

Les dépenses pour les services de loisirs et culturels ont augmenté en moyenne de 3,4 % par an depuis 2009, pour atteindre 4,6 milliards de dollars en 2018. Les parcs et les services de loisirs comptent plus des deux tiers de cette somme, soit 3,2 milliards de dollars, suivis par les bibliothèques, 0,8 million de dollars (18 %), et les services culturels et autres services, environ 0,4 million de dollars (9 %).

Figure 3-20 Dépenses des services de loisirs et culturels, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-21 Dépenses des services de loisirs et culturels par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

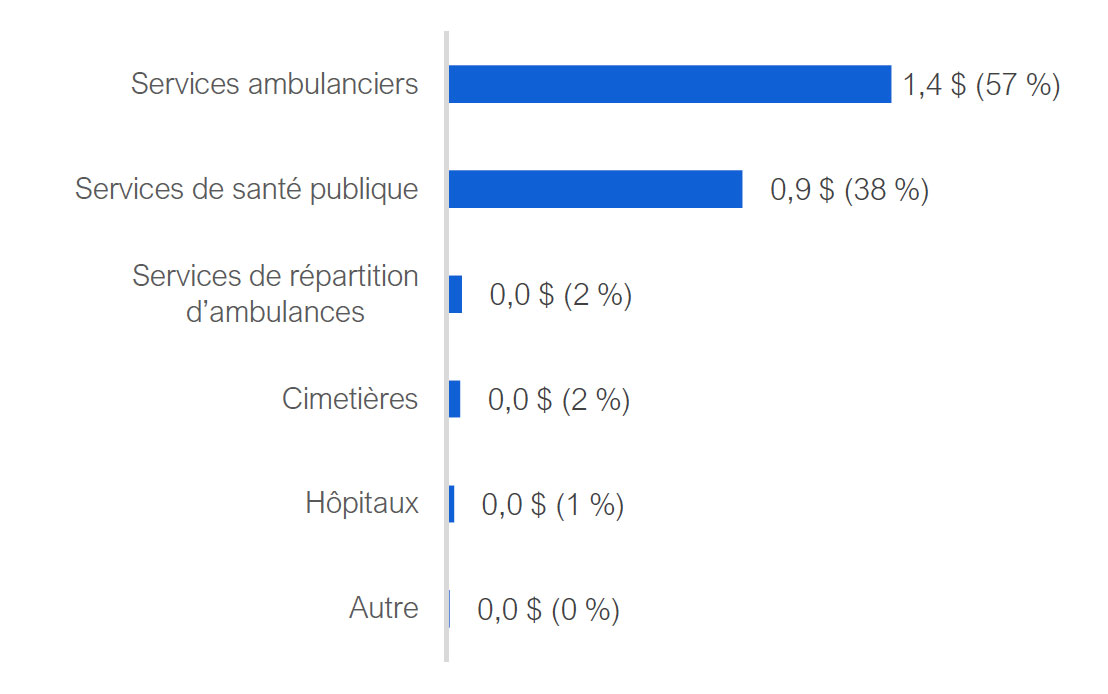

Services de santé

Les services de santé représentaient 2,4 milliards de dollars sur les dépenses des municipalités en 2018 et ont un taux de croissance annuel moyen de 3,8 % depuis 2009. La presque totalité de cette somme se répartit entre les services ambulanciers (1,4 milliard de dollars, soit 57 %) et les services de santé publique (0,9 milliard de dollars, soit 38 %). Le 0,1 milliard de dollars restant concerne les cimetières, les hôpitaux et la répartition des ambulances.

Figure 3-22 Dépenses des services de santé, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Figure 3-23 Dépenses des services de santé par source, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Dette nette et excédent accumulé/(Déficit)

Dette nette

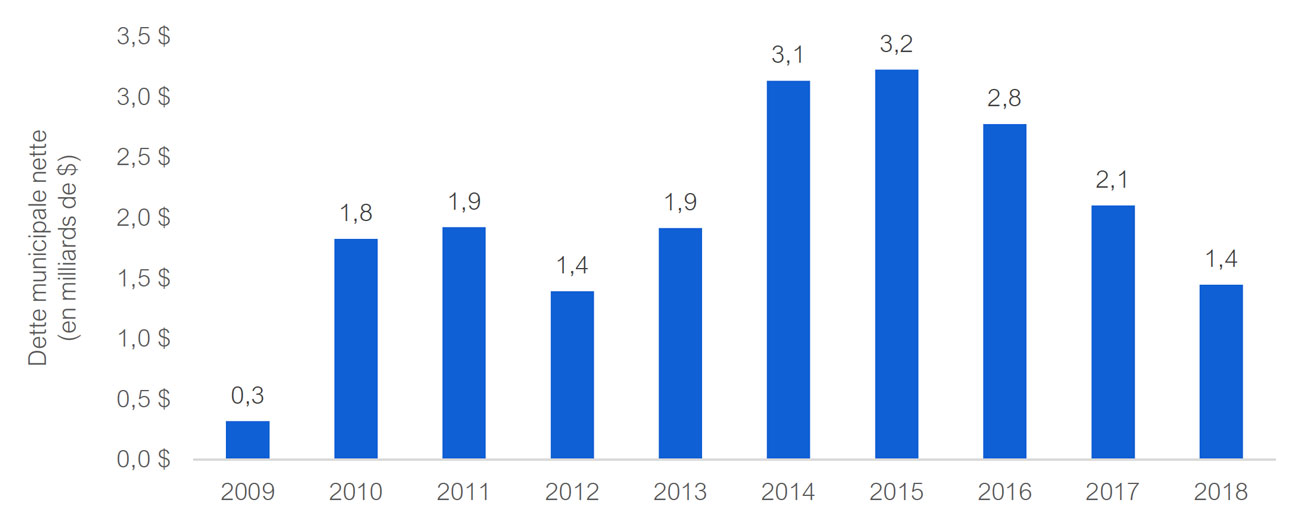

La dette nette est la différence entre les actifs financiers et le total du passif des municipalités, ce qui constitue la valeur financière nette des municipalités. La dette nette combinée des municipalités a augmenté de 0,3 milliard de dollars en 2009, pour atteindre 3,2 milliards de dollars en 2015. Cependant, depuis 2015, la dette nette combinée des municipalités a baissé régulièrement pour atteindre 1,4 milliard de dollars en 2018.

Figure 3-24 Dette nette consolidée des municipalités, de 2009 à 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

En comparaison, la dette nette de la province qui atteignait 193,6 milliards de dollars en 2009-2010 a augmenté pour atteindre 338,5 milliards de dollars en 2018-2019. Le niveau relativement faible de la dette nette des municipalités peut être partiellement attribué aux règlements provinciaux qui autorisent les municipalités à produire de la dette à long terme uniquement à des fins de projets d’immobilisations.

Excédent/(Déficit) accumulé

L’excédent/(déficit) accumulé est la somme des excédents et déficits budgétaires des municipalités dans le temps. Le calcul de l’excédent/(déficit) accumulé est semblable à celui de la dette nette, sauf qu’il inclut également la valeur des actifs immobilisés des municipalités. Par conséquent, l’excédent/(déficit) accumulé représente la valeur nette totale des municipalités contrairement à la dette nette qui représente la valeur financière nette des municipalités.

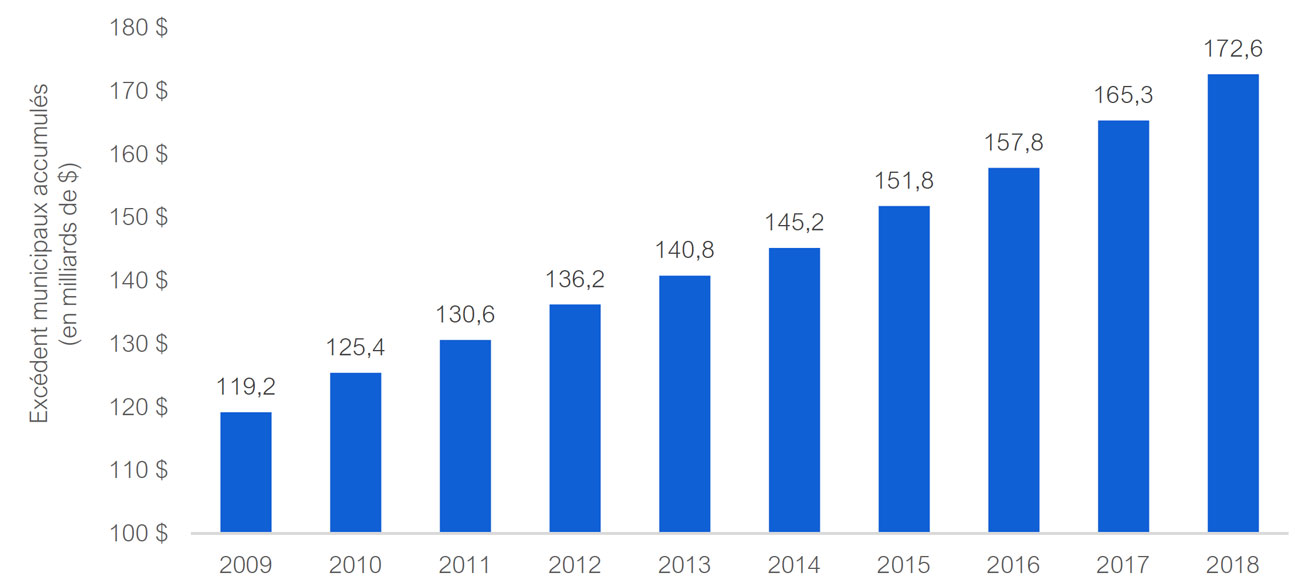

En 2018, les municipalités ont enregistré un excédent accumulé combiné de 172,6 milliards de dollars, en augmentation par rapport aux 119,2 milliards de dollars de 2009. Les excédents accumulés par les municipalités ont fortement augmenté entre 2009 et 2018, lesquels étaient composés d’une forte augmentation des immobilisations tangibles des municipalités (54,0 milliards de dollars) et d’une faible augmentation de la dette nette (1,1 milliard de dollars).

Figure 3-25 Excédent accumulé consolidé des municipalités, de 2009 à 2018 (en milliards)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Contrairement à l’excédent accumulé des municipalités, le déficit accumulé de 130 milliards de dollars qu’enregistrait la province en 2009-2010 a augmenté pour atteindre 216,6 milliards de dollars en 2018-2019.

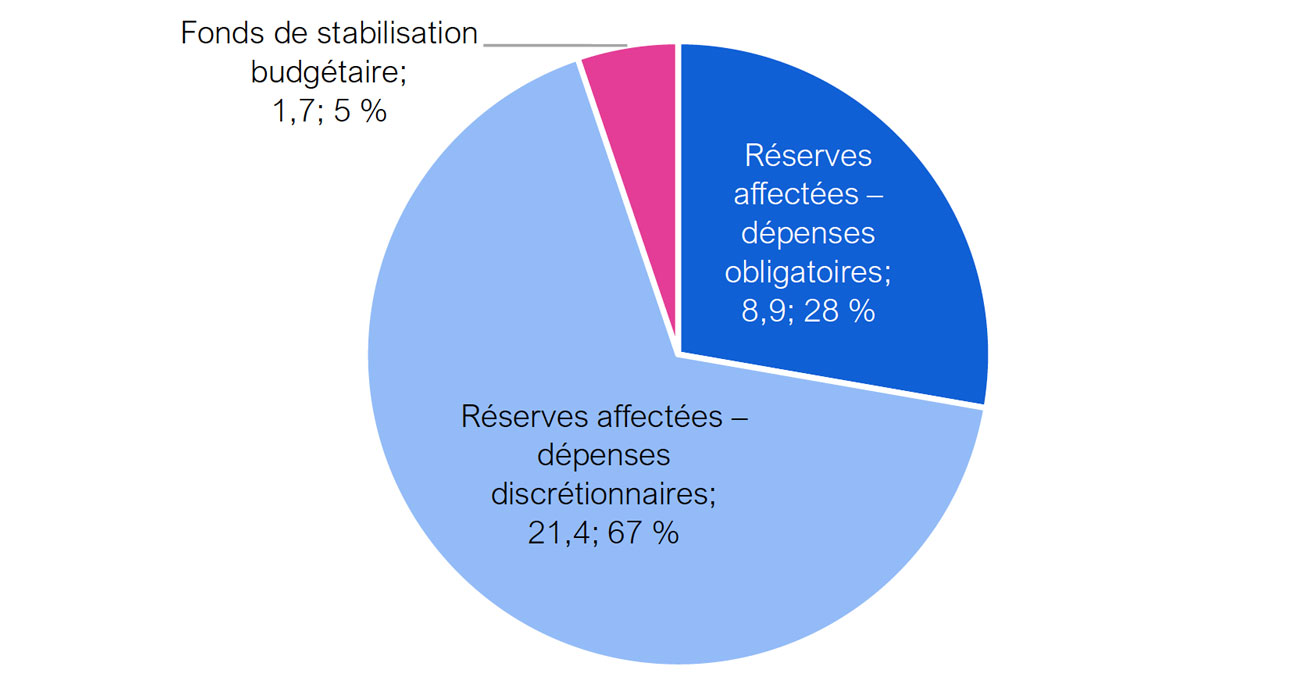

Fonds de réserve des municipalités

Les municipalités conservent des fonds de réserve afin de financer de futures dépenses et de protéger les budgets contre des changements inattendus dans les revenus et les charges. En 2018, ces réserves s’élevaient à 31,9 milliards de dollars pour l’ensemble des municipalités.

De ce fonds de réserve, 30,3 milliards de dollars sont déjà affectés à des objectifs spécifiques. Approximativement 8,9 milliards de dollars des fonds affectés ont été réservés à des dépenses futures que les municipalités sont tenues d’engager, que ce soit en raison de contrats ou de la loi, ce qui inclut des ententes de partage des coûts avec d’autres ordres de gouvernement ou des dépenses dans les projets d’immobilisations financés par des droits d’aménagement. Les 21,4 milliards de dollars de fonds de réserve affectés restants ont été réservés par les municipalités pour financer des services discrétionnaires et d’autres dépenses futures prévisibles, telles que les dépenses pour des projets d’immobilisations, le remplacement d’équipements et le paiement des avantages sociaux.

Enfin, après le décompte des fonds de réserve déjà affectés à des objectifs spécifiques, le BRF estime que les municipalités détenaient conjointement 1,7 milliard de dollars de fonds de réserve qui étaient disponibles pour la stabilisation budgétaire, par exemple pour atténuer l’impact des récessions.

Figure 3-26 Fonds de réserve combinés des municipalités par objectif, 2018 (en milliards de dollars)

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

4 | Soldes budgétaires 2018 par taille de population et région

Plus importants excédents et déficits en 2018

En 2018, 389 municipalités présentaient des excédents et 55 enregistraient des déficits budgétaires[20]. Les six municipalités ayant enregistré les excédents budgétaires les plus importants représentaient environ la moitié des 7,4 milliards de dollars d’excédent combiné de toutes les municipalités : Toronto, Ottawa, région de York, région de Peel, Vaughan et région de Halton. Par contre, les municipalités présentant les déficits budgétaires les plus élevés étaient Dryden, Huntsville, Grimsby, Georgian Bluffs, canton de Tiny et canton de Wilmot. Pour des renseignements complémentaires sur les soldes budgétaires de 2018 pour chaque municipalité, visitez le site Web du BRF : https://bit.ly/3oDBtAq

| Municipalité | Excédent/(déficit) (en millions de dollars) | En pourcentage des revenus |

|---|---|---|

| Six premières | ||

| Ville de Toronto | 1 459 | 10,4 % |

| Ville d’Ottawa | 571 | 13,9 % |

| Région de York | 520 | 18,8 % |

| Région de Peel | 460 | 16,4 % |

| Ville de Vaughan | 358 | 41,6 % |

| Région de Halton | 350 | 29,9 % |

| – | ||

| Six dernières | ||

| Dryden | -8.3 | -28.8% |

| Huntsville | -4.0 | -18,7 % |

| Grimsby | -1,5 | -4,3 % |

| Georgian Bluffs | -1,5 | -9.4% |

| Canton de Tiny | -1,4 | -8,0 % |

| Canton de Wilmot | -1,3 | -6,3 % |

Les municipalités avec les excédents budgétaires les plus élevés en proportion des revenus étaient le canton de Cassey (70,2 %), le canton de Kerns (55,7 %) et le canton de North Glengarry (54,2 %). Inversement, les municipalités avec les déficits budgétaires les plus importants par rapport aux revenus étaient le canton d’Admaston-Bromley (31,6 %), Dryden (28.8 %) ainsi que le canton d’Amaranth (26,1 %).

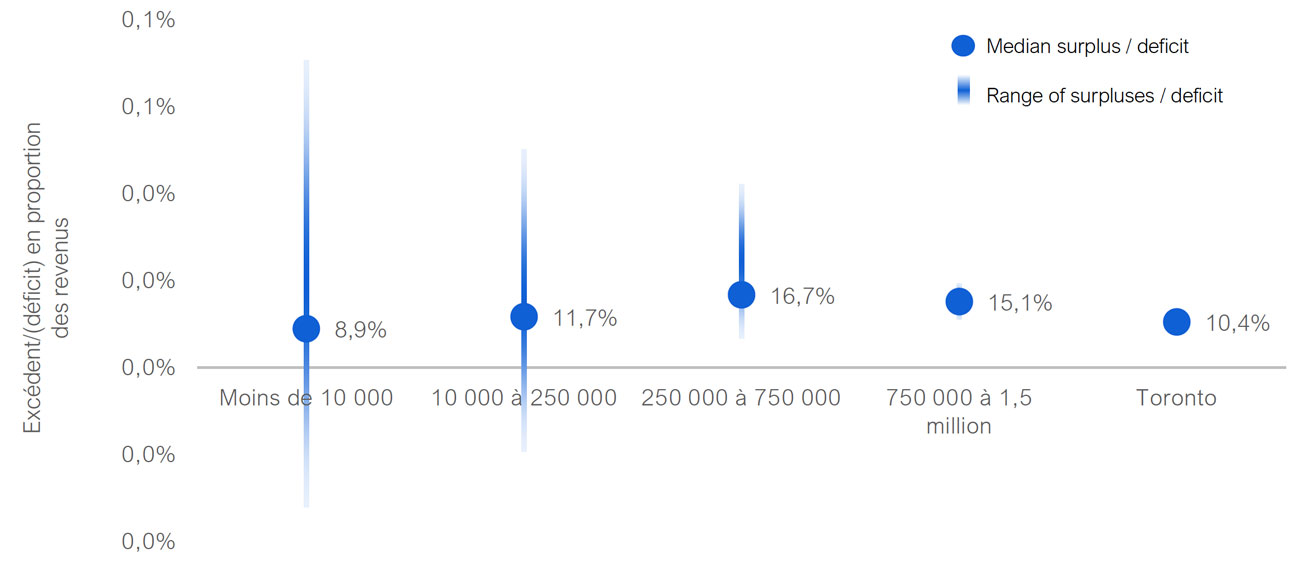

Soldes budgétaires par taille de population

Le BRF a catégorisé les 444 municipalités de l’Ontario selon cinq groupes de population : les municipalités dont la population va jusqu’à 10 000 habitants (soit 270 municipalités), les municipalités dont la population va de 10 000 à 250 000 habitants (158 municipalités), les municipalités dont la population va de 250 000 à 750 000 habitants (11 municipalités) et celles dont la population de 750 000 à 1,5 million d’habitants (4 municipalités) ainsi que la ville de Toronto.

En 2018, le groupe de population présentant l’excédent budgétaire médian le plus faible[21] en proportion des revenus était celui des municipalités à la population inférieure à 10 000 habitants, suivi de la ville de Toronto. Les municipalités avec une population inférieure à 10 000 habitants avaient un excédent budgétaire médian équivalent à 8,9 % des revenus. Les municipalités avec une population supérieure à 10 000 habitants, mais inférieure à 250 000 habitants avaient un excédent budgétaire médian équivalent à 11,7 % des revenus. Pour les municipalités avec une population comprise entre 250 000 et 750 000 habitants, l’excédent budgétaire médian en 2018 était de 16,7 % des revenus, alors que pour les municipalités avec une population allant de 750 000 à 1,5 million d’habitants, l’excédent médian était de 15,1 % des revenus. Enfin, en 2018 la ville de Toronto a enregistré un excédent budgétaire de 10,4 % de ses revenus.

Figure 4-1 Excédent/(déficit) budgétaire municipal en pourcentage des revenus par taille de population

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

Cependant, la plus forte disparité dans les soldes budgétaires concernait les municipalités des deux groupes de population les plus faibles. Les municipalités ayant des populations inférieures à 10 000 habitants présentaient des situations budgétaires allant d’un déficit atteignant 31,6 % des revenus à un excédent représentant 70,2 % des revenus. Les municipalités ayant des populations entre 10 000 et 250 000 habitants présentaient des situations budgétaires allant d’un déficit atteignant 18,7 % des revenus à un excédent représentant 49,6 % des revenus. Pour le groupe avec des populations de 250 000 à 750 000 habitants, les municipalités ont enregistré des excédents budgétaires compris entre 7,3 % et 41,6 % de leurs revenus. Pour les municipalités avec des populations comprises entre 750 000 et 1,5 million d’habitants, la variation des excédents budgétaires était relativement faible, allant de 11,5 % à 18,8 % des revenus.

Cette disparité considérable des soldes budgétaires dans le groupe des municipalités avec les plus faibles niveaux de population est due à la fois au nombre de municipalités dans les groupes (428) et à leur exposition relative aux variations dans les transferts de capitaux volatils des gouvernements fédéral et provincial. Chaque année, ces transferts peuvent représenter jusqu’à 71 % des revenus totaux d’une petite municipalité et ils peuvent être amenés à changer de façon importante chaque année[22].

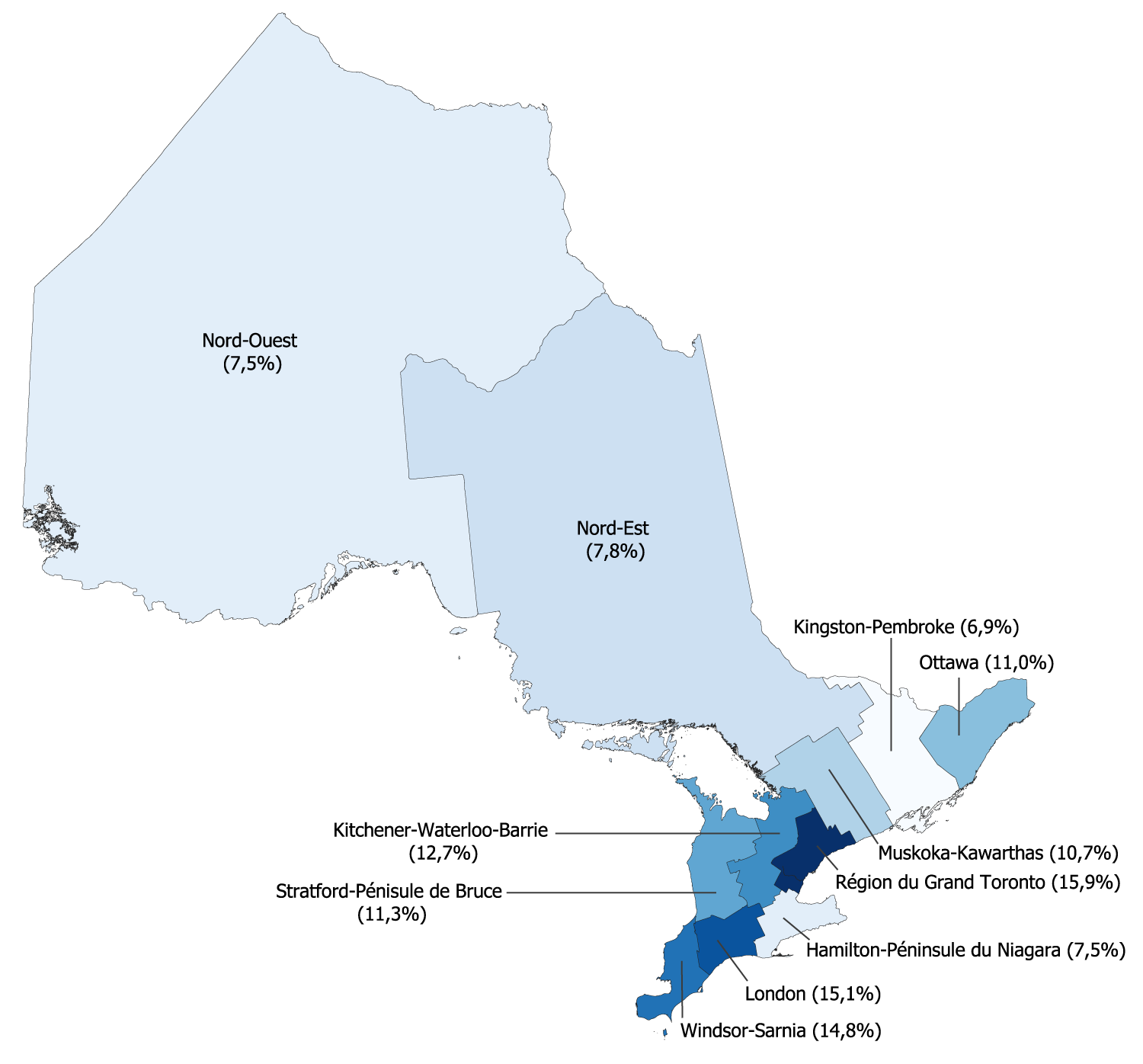

Soldes budgétaires par région

Le BRF a examiné les tendances financières des 11 régions économiques de l’Ontario et a calculé le solde budgétaire médian pour chacune d’elles[23]. En 2018, les régions avec les soldes budgétaires médians les plus élevés étaient la région du Grand Toronto (excédent de 15,9 %), la région de London (excédent budgétaire de 15,1 % des revenus), et la région de Windsor-Sarnia (excédent budgétaire de 14,8 % des revenus). En comparaison, les régions avec les soldes budgétaires médians les plus faibles en proportion des revenus étaient Kingston-Pembroke (excédent budgétaire de 6,9 % des revenus), le Nord-Ouest de l’Ontario, d’Hamilton et péninsule de Niagara (excédent budgétaire de 7,5 % des revenus) et le Nord-Est de l’Ontario (excédent budgétaire de 7,8 % des revenus).

Figure 4-2 Excédents budgétaires médians des municipalités en pourcentage des revenus par région économique (2018)

Remarque : La région indiquée comme région du Grand Toronto dans cette figure est définie par Statistique Canada comme la région économique de Toronto.

Source : Rapport d’information financière du ministère des Affaires municipales et du Logement.

5 | L’incidence de la COVID-19 sur les budgets municipaux

Début mars 2020, les gouvernements de l’Ontario et du Canada ont mis en place des mesures économiques et sociales strictes pour contenir la pandémie de COVID-19, notamment la fermeture des entreprises et établissements non essentiels. Ces mesures ont eu pour conséquence une forte contraction de l’économie de l’Ontario. Le BRF prévoit que cette contraction entraînera une baisse du PIB réel de l’Ontario de 6,8 % en 2020, suivie d’une augmentation du PIB réel de 5,1 % en 2021[24]. Le ralentissement économique, ainsi que les dépenses supplémentaires nécessaires pour faire face à la pandémie de COVID-19, ont eu un impact significatif sur les finances des municipalités.

Cette section présente l’évaluation du BRF quant à l’incidence de la pandémie de COVID-19 sur les finances des municipalités en 2020 et 2021. Le BRF évalue tout d’abord l’impact financier de la pandémie sur les soldes budgétaires des municipalités. La deuxième section examine les mesures d’économies mises en œuvre par les municipalités pour faire face à leurs insuffisances budgétaires et l’impact de l’aide financière apportée par la province aux municipalités (notamment l’aide fédérale au travers de l’Entente sur la relance sécuritaire). La section finale aborde l’écart budgétaire restant, après la prise en compte des mesures d’économies des municipalités et l’aide fédérale-provinciale, et présente les répercussions sur les budgets municipaux.

Incidence de la COVID-19 sur les finances municipales en 2020 et 2021

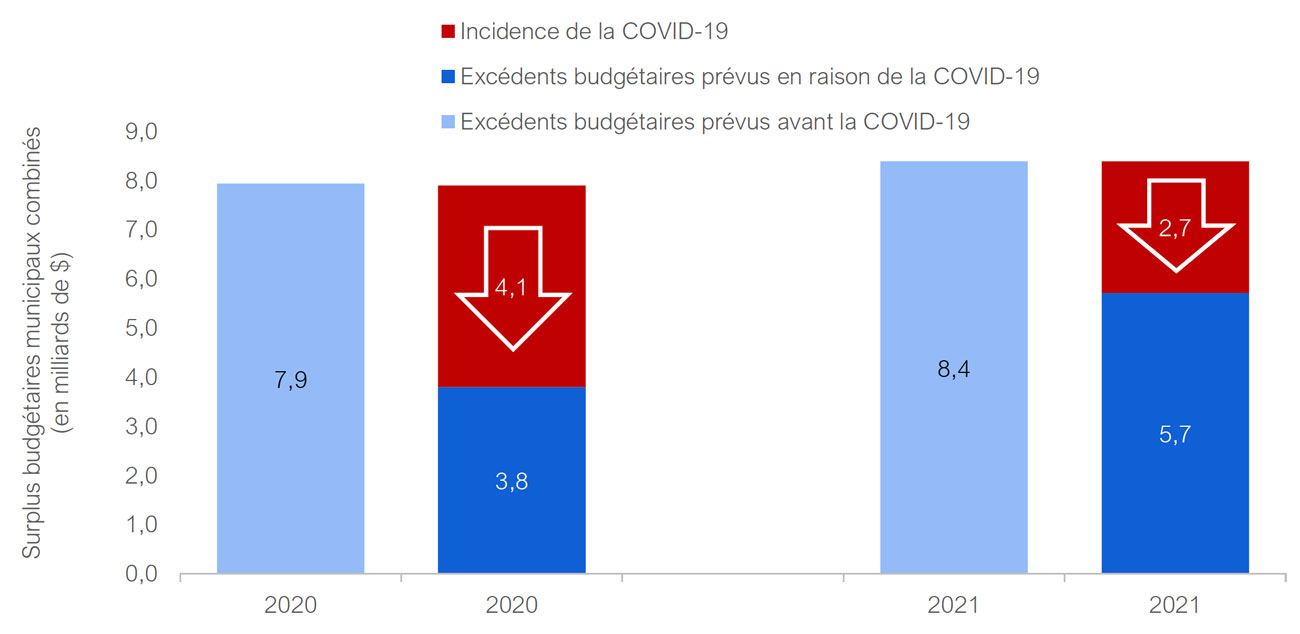

Comme indiqué dans la section 3, en 2018 les municipalités présentaient un excédent budgétaire combiné de 7,4 milliards de dollars. Avant l’apparition de la pandémie de COVID-19, le BRF estime que les municipalités étaient en bonne voie pour atteindre un excédent budgétaire combiné de 7,9 milliards de dollars en 2020 et de 8,4 milliards de dollars en 2021. Cependant, la pandémie de COVID-19 aura pour conséquence une baisse significative des revenus et une augmentation des charges des municipalités. Le BRF projette que la pandémie de COVID-19 entraînera une incidence financière négative sur les budgets des municipalités à hauteur de 4,1 milliards de dollars en 2020 et de 2,7 milliards de dollars en 2021, pour une incidence financière combinée de 6,8 milliards de dollars sur deux ans. Par conséquent, avant la prise en compte des mesures d’économies mises en œuvre par les municipalités et de l’aide financière fédérale-provinciale, le BRF estime que les municipalités auraient enregistré des excédents budgétaires combinés de 3,8 milliards de dollars en 2020 et de 5,7 milliards de dollars en 2021, en raison de la pandémie de COVID-19.

Figure 5-1 Estimation de l’incidence financière de la pandémie de COVID-19 sur les excédents budgétaires des municipalités en 2020 et 2021 (en milliards de dollars)

Remarque : Les figures sont présentées sur la base de la comptabilité d’exercice. Cette figure présente les estimations de l’incidence de la pandémie de COVID-19 sur les soldes budgétaires municipaux combinés en 2020 et en 2021, avant les mesures d’économies mises en œuvre par les municipalités et le soutien financier fédéral-provincial.

Source : BRF.

La projection du BRF de l’incidence de la COVID-19 sur les budgets municipaux tient compte de l’incidence estimée des restrictions supplémentaires annoncées par la province le 20 novembre 2020, notamment en instaurant le confinement à Toronto et dans la région de Peel[25]. Le BRF présume que les restrictions seront graduellement assouplies en janvier et en février 2021. Cependant, si la COVID-19 ne peut pas être maîtrisée et que des restrictions importantes se poursuivent au-delà du début de 2021, l’incidence financière sur les municipalités pourrait être plus sévère que les estimations présentées dans ce rapport.

Incidence sur les revenus

Le BRF estime que les revenus combinés des municipalités vont baisser de 2,8 milliards de dollars en 2020 et de 1,9 milliard en 2021 en raison de la pandémie, pour une perte totale de revenus de 4,7 milliards de dollars sur deux ans. La baisse provient de plusieurs sources de revenus :

- Les droits de transport en commun pourraient baisser de 1,2 milliard de dollars en 2020 en raison d’une baisse de la fréquentation estimée à 60 % sur l’année. Sur la base des prévisions de plusieurs organismes de transport en commun[26], le BRF estime que la fréquentation remontera à 42 % sous le niveau normal en 2021, entraînant une diminution de 0,9 milliard de dollars des revenus en provenance des transports en commun en 2021.

- Les revenus des services de loisirs, culturels et d’autres droits d’utilisation pourraient baisser de 0,5 milliard de dollars en 2020 et de 0,3 milliard de dollars en 2021, principalement à cause de la fermeture des installations de loisirs en raison de la pandémie.

- Les revenus des licences et permis devraient baisser de 0,3 milliard de dollars en 2020 et de 0,2 milliard de dollars en 2021 en raison de l’annulation des événements dans les installations municipales.

- On estime que la taxe municipale de cession immobilière (MLTT) de ville de Toronto diminuera de 44 millions de dollars en 2020 et de 50 millions de dollars en 2021. Malgré la hausse prévue du prix des habitations, on prévoit que les revenus des MLTT subiront les contrecoups d’une baisse du volume de ventes comparativement aux estimations précédant la pandémie de COVID-19.

- Les revenus provenant des amendes et pénalités devraient baisser de 0,1 milliard de dollars en 2020 et en 2021 en raison de la baisse des revenus générés par les amendes de stationnement et des contraventions au Code de la route.

- D’autres revenus devraient baisser de 0,6 milliard de dollars en 2020 et de 0,3 milliard de dollars en 2021, principalement en raison de la baisse des revenus du secteur des jeux et du rendement sur l’investissement.

| Source de revenus | 2020 | 2021 | Total | Variation totale en pourcentage |

|---|---|---|---|---|

| Droits de transport en commun | -1 202 | -917 | -2 119 | -51,9 % |

| Loisirs, culture et autres droits d’utilisation | -508 | -290 | -798 | -4,1 % |

| Licences, permis, loyers, etc. | -341 | -234 | -575 | -18,0 % |

| Droits de cession immobilière municipaux de la ville de Toronto | -44 | -50 | -94 | -4,5 % |

| Amendes et pénalités | -146 | -116 | -262 | -19,3 % |

| Autre | -579 | -311 | -890 | -1,0 % |

| Incidence de la COVID-19 sur le revenu total | -2 819 | -1 918 | -4 738 | -4,0 % |

À noter que le BRF ne s’attend pas à ce que les revenus de l’impôt foncier subissent les contrecoups de la COVID-19. Comme indiqué précédemment, les revenus de l’impôt foncier sont généralement plus stables que d’autres sources de revenus parce que les évolutions des prévisions de l’impôt foncier peuvent être compensées par des modifications du taux d’imposition, qui est établi chaque année. De plus, bien que certaines personnes puissent avoir des difficultés à payer leur impôt foncier en raison de la récession économique, il est probable que la majeure partie de l’impôt foncier dû soit perçue. En vertu de la Loi de 2001 sur les municipalités, les municipalités ont la possibilité de vendre une propriété la troisième année d’arriéré afin de percevoir l’impôt foncier dû[27]. Après ce processus, s’il reste de l’impôt foncier non perçu, la somme due est abandonnée et enregistrée comme charge.

Incidence sur les dépenses[28]

Les dépenses municipales devraient augmenter de 1,3 milliard de dollars en 2020 et de 0,8 milliard de dollars en 2021, pour un total de 2,1 milliards de dollars sur deux ans. Ces évolutions ont une incidence sur quatre secteurs clés :

- L’augmentation des dépenses de logement social est estimée à 0,3 milliard de dollars en 2020 et à 0,2 milliard de dollars en 2021 en raison du coût lié au relogement temporaire de personnes vivant dans les refuges, aux coûts supplémentaires des matériels et fournitures (p. ex. désinfectants, savon, masques) et du nettoyage.

- Les dépenses de santé devraient augmenter de 0,2 milliard de dollars en 2020 et 2021, principalement en raison des coûts liés aux tests, au traçage des contacts, au recrutement de personnel et à la fourniture de l’équipement de protection individuelle.

- Les dépenses pour les services sociaux et les services aux ménages devraient augmenter de 0,2 milliard de dollars en 2020 et de 0,1 milliard de dollars en 2021 pour faire face aux coûts supplémentaires de prévention et de maîtrise d’éclosions dans les foyers de soins de longue durée. À noter que le BRF s’attend à ce qu’il y ait un impact minimal sur les programmes d’aide sociale grâce à l’aide fournie aux personnes par les programmes du gouvernement fédéral, notamment la Prestation canadienne d’urgence, les bonifications au programme d’assurance-emploi et la Prestation canadienne de la relance.

- D’autres dépenses devraient augmenter de 0,5 milliard de dollars en 2020 et de 0,2 milliard de dollars en 2021 en raison des dépenses supérieures pour les heures supplémentaires du personnel, les fournitures de nettoyage, la police et les services de traitement des ordures.

| Dépense par secteur | 2020 | 2021 | Total | Total en pourcentage |

|---|---|---|---|---|

| Logement social | 337 | 227 | 564 | 12,5 % |

| Santé | 222 | 157 | 379 | 7,1 % |

| Services sociaux et aux ménages | 218 | 136 | 354 | 1,9 % |

| Autre | 522 | 238 | 761 | 1,0 % |

| Incidence de la COVID-19 sur les dépenses totales | 1 299 | 758 | 2 057 | 2,0 % |

Par taille de population et région

Dans cette section le BRF présente l’estimation de l’incidence de la pandémie de COVID-19 sur les budgets municipaux par taille de population et région économique[29]. Le BRF estime que les soldes budgétaires des municipalités vont se détériorer pour connaître une baisse combinée de 6,8 milliards de dollars en 2020 et 2021, ce qui équivaut à 5,7 % des revenus des municipalités.

Incidence financière par taille de population

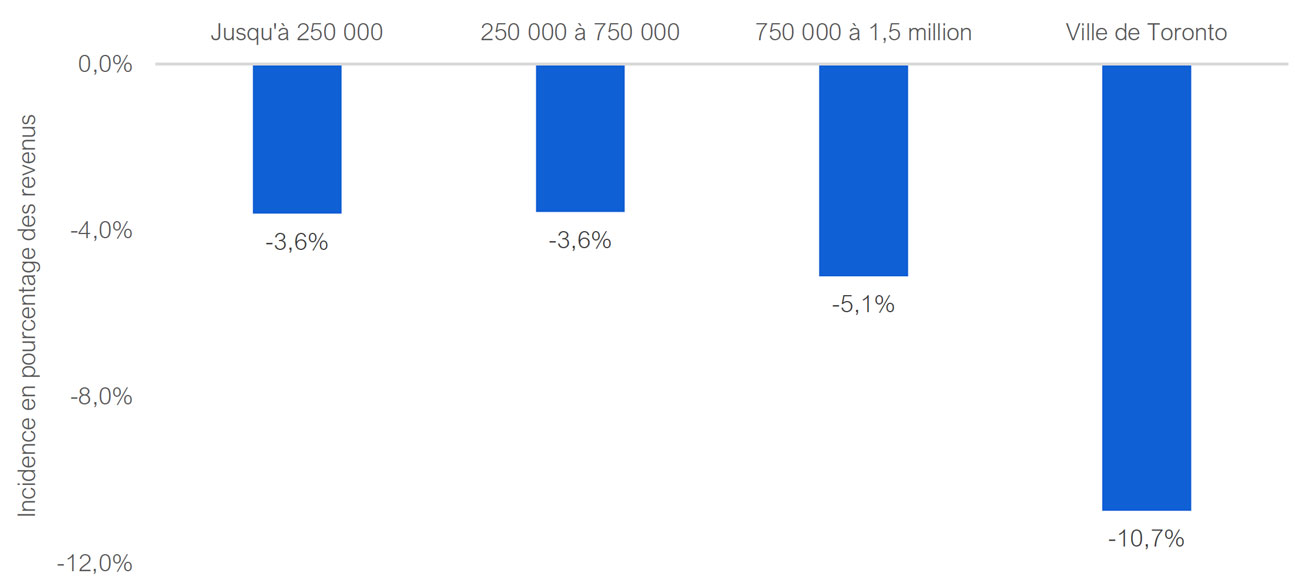

Le BRF a passé en revue l’incidence financière de la pandémie de COVID-19 sur les 444 municipalités de l’Ontario, divisées selon quatre groupes de population : les municipalités dont la population va jusqu’à 250 000 habitants (428 municipalités), les municipalités dont la population va de 250 000 à 750 000 habitants (11 municipalités) et celles dont la population de 750 000 à 1,5 million d’habitants (158 municipalités) ainsi que la ville de Toronto. L’étude du BRF a révélé que les municipalités des deux premiers groupes de population, inférieur à 250 000 habitants et celui comptant de 250 000 à 750 000 habitants, devraient subir des pertes financières relativement semblables à la suite de la pandémie de COVID-19, s’élevant en moyenne à 3,6 % des revenus en 2020 et 2021. Les municipalités avec une population comprise entre 750 000 et 1,5 million d’habitants subiront un impact financier plus élevé, qui devrait s’élever à 5,1 % des revenus combinés sur les deux prochaines années. Enfin, la ville de Toronto subira les pertes financières les plus élevées à la suite de la pandémie de COVID-19, équivalentes à 10,7 % des revenus sur 2020 et 2021.

Comme indiqué précédemment, la COVID-19 a réduit significativement les revenus provenant de la fréquentation des transports en commun et a augmenté les dépenses pour les services sociaux, le logement social et les services de santé. Étant donné que les villes avec les populations les plus denses dépendent généralement plus des droits générés par les transports en commun comme source de revenus, et que leurs dépenses pour les services sociaux, le logement social et les services de santé sont plus élevées, les quatre municipalités de la province qui ont des populations supérieures à 750 000 habitants[30] et la ville de Toronto devraient subir l’impact financier relatif le plus important à la suite de la pandémie de COVID-19.

Figure 5-2 Incidence financière de la COVID-19 en 2020 et en 2021 sur les budgets des municipalités selon la taille de la population, en pourcentage des revenus

Remarque : Les figures représentent les estimations de l’incidence financière sur les budgets municipaux avant les mesures d’économies mises en œuvre par les municipalités et le soutien financier fédéral-provincial.

Source : BRF.

Incidence financière par région

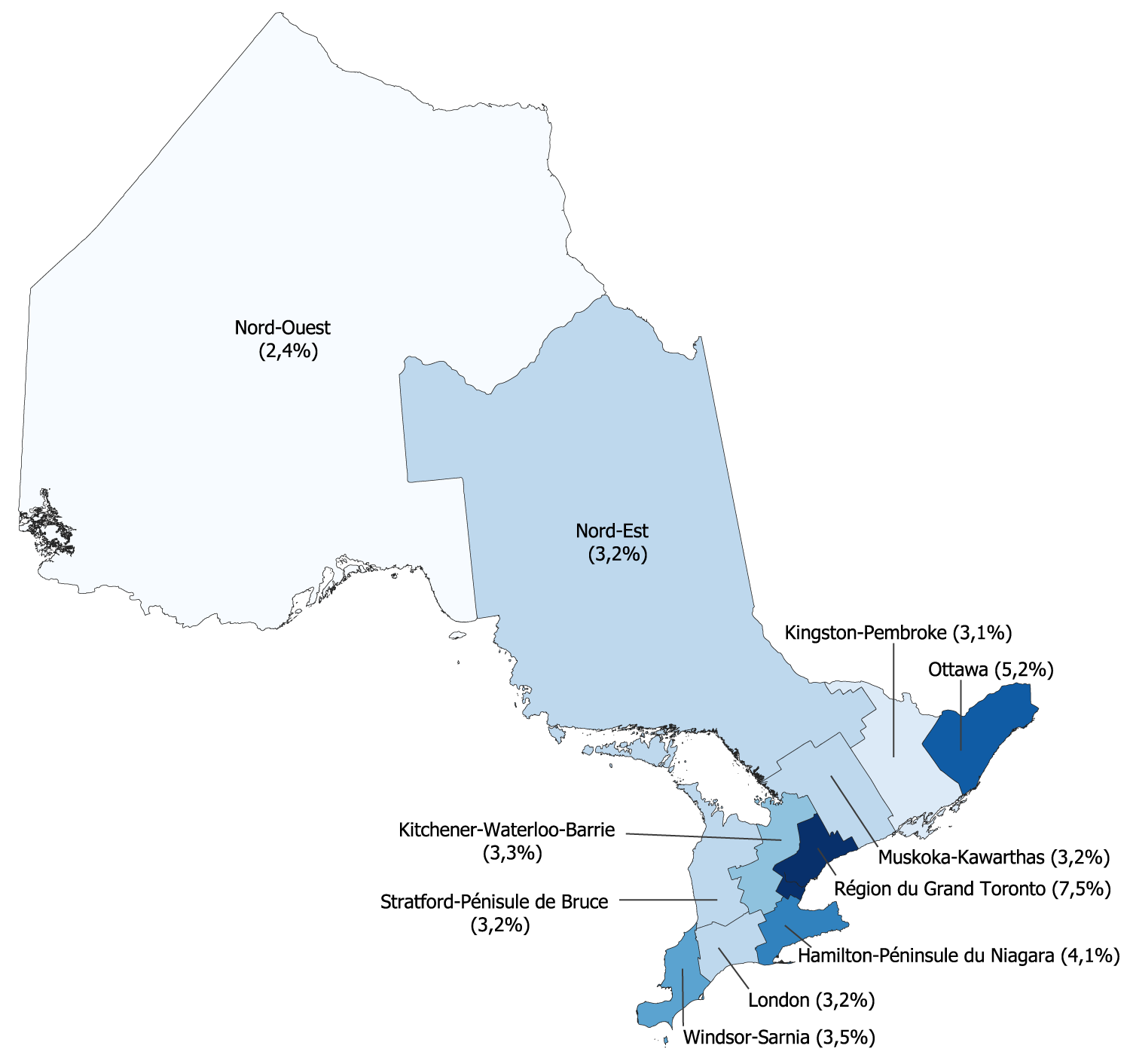

Le BRF estime que les municipalités de la région du Grand Toronto subiront l’impact financier relatif le plus important à la suite de la pandémie de COVID-19, avec une perte équivalente à 7,5 % des revenus en 2020 et en 2021, soit 4,6 milliards de dollars. La deuxième région la plus touchée est Ottawa, avec une incidence financière sur deux ans estimée à 5,2 % des revenus, soit 604 millions de dollars, suivie de Hamilton—Péninsule du Niagara à environ 4,1 % des revenus, soit 442 millions de dollars. À l’inverse, la région économique qui subira l’impact financier relatif le plus faible est la région du Nord-Ouest, avec une perte financière estimée à 2,4 % des revenus, soit 46 millions de dollars.

Les municipalités des régions économiques du Grand Toronto, d’Ottawa et de Hamilton—Péninsule du Niagara ont toutes été affectées plus durement financièrement par la pandémie de COVID-19, par rapport aux municipalités des autres régions économiques, en raison des niveaux plus importants de leurs revenus provenant des transports en commun et de leurs dépenses liées aux services sociaux, au logement social et aux services de santé.

Figure 5-3 Incidence financière de la COVID-19 en 2020 et en 2021 sur les budgets des municipalités selon la région économique, en pourcentage des revenus

Remarque : La région indiquée comme région du Grand Toronto dans cette figure est définie par Statistique Canada comme la région économique de Toronto. Les figures représentent les estimations de l’incidence financière sur les budgets municipaux avant les mesures d’économies mises en œuvre par les municipalités et le soutien financier fédéral-provincial.

Source : BRF et Statistique Canada.

Mesures d’économies et aide fédérale-provinciale

Le BRF estime que la pandémie de COVID-19 aura un impact financier négatif de 6,8 milliards de dollars sur deux ans pour les municipalités. En conséquence, les municipalités ont mis en place des mesures d’économies et la province a annoncé jusqu’à 4,0 milliards de dollars d’aide financière (y compris l’aide fédérale accordée dans le cadre de l’Entente sur la relance sécuritaire).

Mesures d’économies

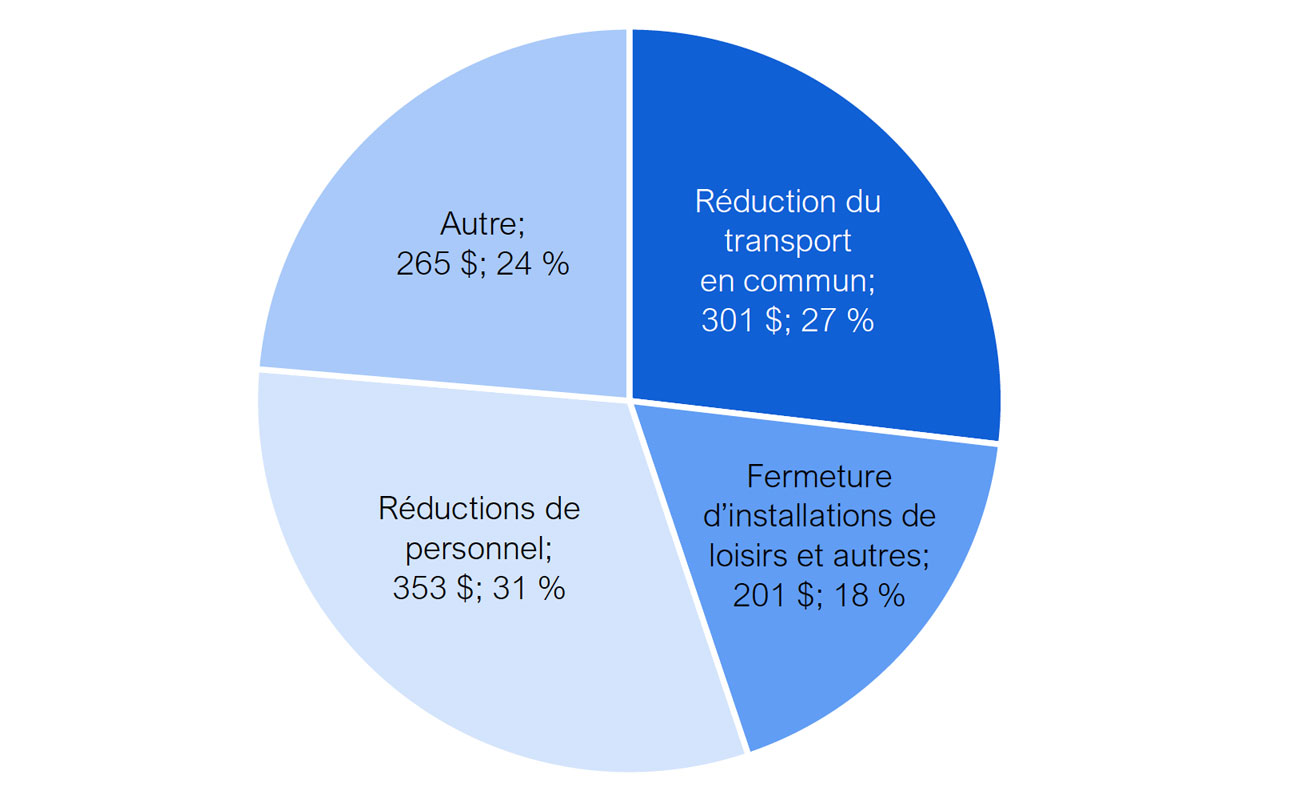

Le BRF estime que les mesures d’économies mises en place par les municipalités réduiront les dépenses de 1,1 milliard de dollars en 2020. Les évolutions concernant le personnel, comme les congés non payés pour le personnel à plein temps ou le licenciement du personnel saisonnier ou à temps partiel, doivent faire économiser aux municipalités 353 millions de dollars en 2020, ce qui représente 31 % de l’ensemble des économies prévues. Par ailleurs, les municipalités devraient économiser 301 millions de dollars en réduisant les services de transport en commun, ce qui représente 27 % des économies. La fermeture des installations de loisirs et d’autres installations devrait faire économiser 201 millions de dollars, soit 18 %. Enfin, d’autres mesures d’économies, telles que l’annulation de programmes, devraient permettre d’économiser 265 millions de dollars, ce qui représente 24 % de l’ensemble des économies réalisées en 2020.

Figure 5-4 1,1 milliard de dollars de mesures d’économies pour les municipalités en 2020, par catégorie (en millions de dollars)

Source : Analyse par le BRF des derniers rapports financiers des municipalités.

L’estimation faite par le BRF de 1,1 milliard de dollars pour les mesures d’économies des municipalités concerne l’année 2020 et n’inclut pas les mesures d’économies éventuelles de 2021. Au moment de rédiger le présent rapport, les municipalités préparent leurs budgets 2021, qui pourraient comporter des mesures d’économies supplémentaires pour l’année 2021.

Aide fédérale-provinciale

Le 27 juillet 2020, la province a annoncé que, dans le cadre de l’Entente sur la relance sécuritaire et en collaboration avec le gouvernement fédéral, les municipalités recevraient jusqu’à 4,0 milliards de dollars d’aide pour limiter l’impact financier de la pandémie de COVID-19[31]. Ce soutien de 4,0 milliards de dollars inclut des aides annoncées précédemment et se répartit en quatre catégories :

- 2,0 millions de dollars pour les organismes municipaux de transport;

- 1,4 milliard de dollars pour les pressions touchant les coûts de fonctionnement général des municipalités;

- 0,5 milliard de dollars pour les programmes d’aide aux sans-abri, les banques alimentaires et autres services sociaux;

- 0,1 milliard de dollars pour les services de santé publique afin de participer au coût de la surveillance, de la détection et de la maîtrise de la COVID-19.

La province contribue à hauteur de 2,2 milliards de dollars, soit 56 % du total de l’aide destinée aux municipalités, et le gouvernement fédéral à hauteur de 1,8 milliard de dollars, soit 44 %.

| Aide (en millions de dollars) | Contribution provinciale | Contribution fédérale | Aide totale |

|---|---|---|---|

| Transport en commun municipal | 1 000 | 1 000 | 2 000 |

| Pressions sur les coûts de fonctionnement général | 613 | 777 | 1 390 |

| Services sociaux | 510 | – | 510 |

| Services de santé publique | 100 | – | 100 |

| Soutien total | 2 223 | 1 777 | 4 000 |

Il est important de noter que l’aide de 4,0 milliards de dollars est uniquement destinée à compenser la pression sur les coûts de fonctionnement général en 2020[32] et sur le coût de fonctionnement des services de transport en commun municipaux entre 2020 et le premier trimestre de 2021 (jusqu’au 31 mars 2021)[33]. Jusqu’à maintenant, la province a affecté 2,0 milliards de dollars du financement disponible aux municipalités : 666 millions de dollars en soutien pour le transport en commun municipal, 695 millions de dollars pour pallier les pressions sur le fonctionnement général, 510 millions de dollars pour les services sociaux et 100 millions de dollars pour les services de santé publique[34]. Les 2,0 milliards de dollars de fonds toujours disponibles seront uniquement versés aux municipalités qui pourront démontrer une pression particulière sur leurs coûts de fonctionnement général en 2020 (jusqu’à 695 millions de dollars en aide disponible restante) et sur les services de transport en commun en 2020 et jusqu’au premier trimestre de 2021 (jusqu’à 1,334 milliard de dollars en aide disponible restante).

| Aide (en millions de dollars) | Aide totale disponible | Aide allouée aux municipalités | Aide disponible restante |

|---|---|---|---|

| Transport en commun municipal | 2 000 | 666 | 1 334 |

| Pressions sur les coûts de fonctionnement général | 1 390 | 695 | 695 |

| Services sociaux | 510 | 510 | – |

| Services de santé publique | 100 | 100 | – |

| Soutien total | 4 000 | 1 971 | 2 029 |

Le BRF prévoit que, d’ici la fin de 2020, les municipalités utiliseront 1 053 millions de dollars du soutien disponible restant : 536 millions de dollars pour pallier les pressions restantes touchant le transport en commun en 2020 et 517 millions de dollars pour pallier les pressions restantes touchant le fonctionnement général en 2020[35]. Par conséquent, d’ici la fin de 2020, 798 millions de dollars en soutien au transport en commun et 178 millions de dollars en soutien au fonctionnement général ne seront pas utilisés, pour un total de 976 millions de dollars en soutien financier fédéral-provincial non utilisé.

| Aide (en millions de dollars) | Aide disponible restante | Utilisation prévue en 2020 de l’aide restante | Aide non utilisée au 31 décembre 2020 |

|---|---|---|---|

| Transport en commun municipal | 1 334 | 536 | 798 |

| Pressions sur les coûts de fonctionnement général | 695 | 517 | 178 |

| Services sociaux | – | – | – |

| Services de santé publique | – | – | – |

| Soutien total | 2 029 | 1 053 | 976 |

En résumé, 3,0 des 4,0 milliards de dollars en aide fédérale-provinciale seront utilisés en 2020, ce qui laissera 1,0 milliard de dollars potentiellement disponible pour les municipalités afin de compenser les contraintes budgétaires liées à la COVID-19 en 2021. Cependant, comme nous l’avons indiqué plus haut et nous discutons davantage dans la prochaine section, les pressions budgétaires municipales ne seront pas toutes admissibles à recevoir une part de l’aide fédérale-provinciale restante en 2021.

Répercussions pour les budgets municipaux en 2020 et 2021

Budgets municipaux 2020

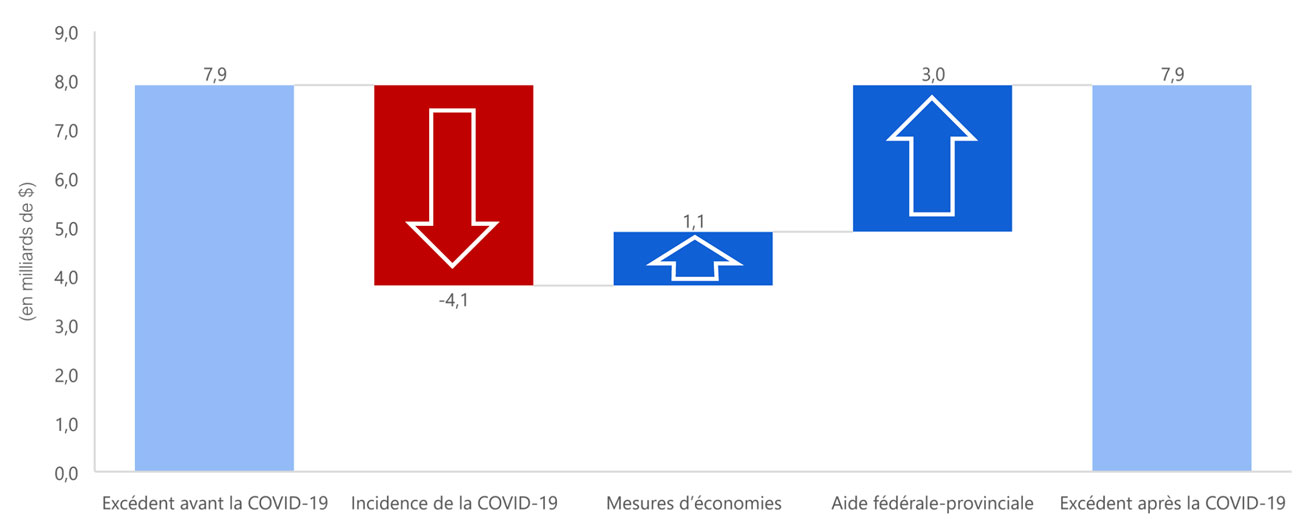

Avant l’apparition de la pandémie de COVID-19, les municipalités étaient en bonne voie de générer un excédent budgétaire combiné de 7,9 milliards de dollars en 2020. Le BRF estime que la pandémie de COVID-19 aura un impact financier négatif de 4,1 milliards de dollars en 2020 pour les municipalités. Cependant, des mesures d’économies municipales totalisant 1,1 milliard de dollars et une aide fédérale-provinciale de 3,0 milliards de dollars (provenant des 4 milliards de dollars d’aide disponible) permettront aux municipalités d’atténuer complètement l’impact financier de 4,1 milliards de dollars de la pandémie de COVID-19 en 2020.

Figure 5-5 Incidence de la COVID-19 sur les soldes budgétaires combinés des municipalités en 2020 (en milliards de dollars)

Remarque : Les figures sont présentées sur la base de la comptabilité d’exercice.

Source : BRF.

Budgets municipaux 2021

Avant l’apparition de la pandémie de COVID-19, les municipalités étaient en bonne voie de générer un excédent budgétaire combiné de 8,4 milliards de dollars en 2021. Le BRF estime que la pandémie de COVID-19 aura un impact financier négatif de 2,7 milliards de dollars en 2021 pour les municipalités. Sur cet impact de 2,7 milliards de dollars, 0,9 milliard de dollars sont liés aux coûts du transport en commun municipal et 1,8 milliard de dollars sont dus à d’autres pressions budgétaires, comme les services sociaux, la santé et les coûts de fonctionnement général. Au moment de rédiger le présent rapport, les municipalités préparent leurs budgets 2021. Étant donné que les décisions budgétaires n’ont pas encore été finalisées, le BRF propose les observations suivantes :

Aide fédérale-provinciale restante : Le BRF prévoit que les municipalités utiliseront 3,0 milliards de dollars sur les 4,0 milliards de dollars en aide fédérale-provinciale en 2020, ce qui laissera jusqu’à 1,0 milliard de dollars disponibles pour les municipalités en 2021 (0,2 milliard de dollars pour les pressions de fonctionnement général et 0,8 milliard de dollars pour les pressions touchant le transport en commun). Cependant, selon les conditions de financement de la province, l’aide fédérale-provinciale est uniquement disponible pour contrebalancer les pressions de fonctionnement général en 2020 ainsi que les pressions touchant le transport en commun en 2020 et au premier trimestre de 2021. Par conséquent, bien que les municipalités feront face à des pressions de fonctionnement général de 1,8 milliard de dollars en 2021, les municipalités ne pourront pas avoir accès au soutien fédéral-provincial de 0,2 milliard de dollars restant affecté aux pressions de fonctionnement général, à moins que la province ne change les règles régissant l’accès à ce financement.

Pour les services de transport en commun municipal, le BRF estime que pour l’ensemble de l’année 2021, les pressions engendrées par la COVID-19 sur le transport en commun municipal se chiffreront à 0,9 milliard de dollars, dont 0,3 milliard au cours du premier trimestre de 2021. Ainsi, sur le 0,8 milliard de dollars en aide fédérale-provinciale restante affectée aux pressions sur le transport en commun, seulement 0,3 milliard de dollars sera fourni aux municipalités en 2021, ce qui laissera 0,5 milliard de dollars non affecté à moins que la province ne change les règles régissant l’accès à ce financement.

En résumé, sur les 4 milliards de dollars d’aide fédérale-provinciale annoncés par la province, le BRF estime que les municipalités ne recevront que 3,0 milliards de dollars en 2020 et 0,3 milliard de dollars en 2021. Cela laisse un soutien fédéral-provincial non affecté de 0,7 milliard de dollars auquel les municipalités n’auront pas accès, même si ces dernières compteront encore des pressions budgétaires découlant de la pandémie de COVID-19 à hauteur de 2,4 milliards de dollars en 2021.

Utilisation des fonds de réserve : Pour les 2,4 milliards de dollars de pression budgétaire restants en 2021, les municipalités peuvent décider d’avoir recours à des fonds de réserve. Comme indiqué précédemment dans le présent rapport, en 2018 les municipalités avaient un fonds de réserve combiné de 1,7 milliard de dollars destiné à la stabilisation du budget, par exemple pour compenser l’impact d’une récession. Le BRF prévoit que ces fonds de réserve de stabilisation budgétaire atteindront une somme combinée de 1,8 milliard de dollars d’ici 2021. Veuillez noter que le montant réel des fonds de réserve disponibles variera d’une municipalité à l’autre.

Mesures d’atténuation additionnelles : Les municipalités peuvent également décider de mettre en place des mesures supplémentaires en 2021 pour soit augmenter les revenus (p. ex. augmenter les taxes ou les droits d’utilisation), soit réduire les dépenses (p. ex. diminuer les services ou réduire le personnel). En 2020, les municipalités auront économisé une somme estimée à 1,1 milliard de dollars grâce à des mesures d’économies. Cependant, beaucoup de ces mesures étaient de durée limitée et s’appliquaient uniquement pendant le confinement strict au début de la pandémie de COVID-19 (p. ex. la fermeture des installations de loisirs et les congés non payés), les municipalités auront peut-être des difficultés à retrouver ce niveau d’économies en 2021.

Réduction des excédents budgétaires : Les municipalités pourront décider de réduire leurs excédents budgétaires ou de générer des déficits en 2021[36]. Le BRF estime que sans mesures supplémentaires, les 2,4 milliards de dollars de l’impact financier en 2021 réduiront l’excédent budgétaire combiné des municipalités pour le faire passer à 6,0 milliards de dollars. Cependant, bien que cette somme de 6,0 milliards de dollars représente globalement un excédent budgétaire considérable, certaines municipalités individuelles pourront présenter des budgets déficitaires, principalement sur la base d’un budget de fonctionnement en trésorerie. Comme indiqué précédemment, la législation provinciale impose aux municipalités de planifier des budgets de trésorerie de fonctionnement équilibrés, ainsi même si une municipalité prévoit un budget équilibré suivant la comptabilité d’exercice, des mesures seraient tout même à prendre si cette municipalité devait faire face à un déficit de trésorerie pour son budget de fonctionnement.

6 | Annexes

A. Comparaison avec les budgets de fonctionnement des municipalités

Dans le présent rapport, le BRF présente les budgets municipaux sur la base de la comptabilité d’exercice, qui est alignée sur les Normes comptables du secteur public ainsi que et les états financiers annuels vérifiés des municipalités, la présentation des finances de la province dans les budgets de l’Ontario et les Comptes publics de l’Ontario.Cependant, chaque année les municipalités présentent des budgets de fonctionnement et d’immobilisations basés sur la méthode de la comptabilité de trésorerie modifiée. Une des raisons justifiant ces différentes présentations budgétaires vient du fait qu’aux termes de la Loi de 2001 sur les municipalités, les municipalités doivent prévoir d’avoir un budget équilibré chaque année sur la base d’un budget de fonctionnement en trésorerie plutôt que sur la base d’un budget en comptabilité d’exercice[37].

Les différences entre ces deux présentations de budget ont pour conséquence que certaines municipalités enregistrent des déficits budgétaires en comptabilité d’exercice, mais des excédents budgétaires en trésorerie de fonctionnement. Il en découle également que certaines municipalités présentent des excédents budgétaires importants en comptabilité d’exercice, mais des excédents budgétaires plus faibles en trésorerie de fonctionnement. À l’inverse des budgets en comptabilité d’exercice, les budgets de type fonctionnement en trésorerie des municipalités :

- sur le plan des revenus, ces budgets excluent les revenus destinés aux immobilisations (comme les charges de développement), les donations d’immobilisations, les transferts en argent fédéraux et provinciaux destinés aux immobilisations et les revenus nets provenant d’entreprises gouvernementales;

- sur le plan des dépenses, ces budgets excluent les charges d’amortissement, les rectifications autres qu’en trésorerie (comme les prestations de retraite) et incluent les transferts vers des fonds de réserve et les immobilisations financés par l’entremise du plan de fonctionnement.

En tenant compte de ces différences, le BRF estime qu’en 2018, les municipalités ont enregistré un excédent combiné d’approximativement 0,9 milliard de dollars dans leurs budgets de fonctionnement, comparativement à un excédent de comptabilité d’exercice de 7,4 milliards de dollars.

B. Élaboration du présent rapport

Autorité

Le directeur de la responsabilité financière a décidé d’effectuer l’analyse présentée dans ce rapport en vertu de la disposition 10 (1) (a) de la Loi de 2013 sur le directeur de la responsabilité financière.

Questions principales

Les questions clés suivantes ont été utilisées pour orienter les recherches dans le cadre du présent rapport :

- Quel était l’état des finances des municipalités avant la pandémie? En quoi les finances des municipalités diffèrent-elles selon la région et la taille de la municipalité?

- Quelle est l’incidence de la pandémie de COVID-19 sur les finances des municipalités, notamment par région et taille de population dans la municipalité?

- L’aide financière fédérale et provinciale destinée aux municipalités au travers de l’Entente sur la relance sécuritaire est-elle adaptée pour complètement compenser l’incidence de la COVID-19 sur les finances des municipalités?

- S’il reste des manques à gagner financiers après l’aide fournie dans le cadre de l’Entente sur la relance sécuritaire, quelles en sont les implications pour les budgets des municipalités?

Méthodologie

Le présent rapport a été préparé en se basant sur les renseignements disponibles publiquement et le Rapport d’information financière du ministère des Affaires municipales et du Logement[38]. Le Rapport d’information financière fournit des renseignements financiers détaillés sur les 444 municipalités de l’Ontario, en se basant sur leurs déclarations financières annuelles. L’année la plus récente pour laquelle nous avons des données pour l’ensemble des municipalités est 2018.

Sur la base de ces données, le BRF a estimé les soldes budgétaires des municipalités pour 2021, avant l’incidence de la COVID-19, à l’aide d’une combinaison de taux de croissance provenant de tendances historiques et d’indicateurs économiques.

Le BRF a estimé l’incidence de la COVID-19 sur de grandes catégories de revenus et de charges municipales à l’aide de données provenant des projections économiques du BRF, de statistiques en temps réel sur l’incidence de la COVID-19, de recherches externes sur l’impact financier pour les municipalités et de rapports financiers de 18 municipalités. Ces 18 municipalités, qui ont été choisies afin de représenter des municipalités présentant différentes tailles de population et régions de l’Ontario, étaient les suivantes : Ville de Brampton, Ville du Grand Sudbury, Ville de Guelph, Ville de Hamilton, Ville de Kitchener, Ville de London, Ville de Markham, Ville de Mississauga, Ville d’Ottawa, Ville de Peterborough, Ville de Toronto, Ville de Windsor, région de Halton, région de Niagara, région de Peel, Ville d’Oakville, canton d’Uxbridge et région de Waterloo.

Renseignements complémentaires sur les données et la méthodologie du BRF offerts sur demande.

Sauf indication contraire, tous les montants sont en dollars canadiens courants (c.-à-d. non rajustés en fonction de l’inflation).

| Année | Excédents budgétaires combinés (en milliards de dollars) |

|---|---|

| 2009 | 3,6 |

| 2010 | 6,1 |

| 2011 | 5,2 |

| 2012 | 5,3 |

| 2013 | 4,5 |

| 2014 | 4,4 |

| 2015 | 6,2 |

| 2016 | 6,0 |

| 2017 | 7,4 |

| 2018 | 7,4 |

| Année | Revenu total (en milliards de dollars) |

|---|---|

| 2009 | 38,9 |

| 2010 | 43,0 |

| 2011 | 42,8 |

| 2012 | 43,4 |

| 2013 | 43,5 |

| 2014 | 45,0 |

| 2015 | 47,9 |

| 2016 | 48,7 |

| 2017 | 51,3 |

| 2018 | 54,3 |

| Source | Milliards de dollars | Pourcentage |

|---|---|---|

| Amendes et pénalités | 0,6 | 1 |

| Droits de cession immobilière | 0,7 | 1 |

| Licences, permis, loyers, etc. | 1,4 | 3 |

| Autres revenus | 6,8 | 12 |

| Droits d’utilisation et droits administratifs | 10,8 | 20 |

| Transferts des autres gouvernements | 12,2 | 22 |

| Impôt foncier | 21,8 | 40 |

| Année | Revenu de l’impôt foncier (en milliards de dollars) |

|---|---|

| 2009 | 15,8 |

| 2010 | 16,4 |

| 2011 | 16,9 |