1 | Résumé

Les frais de garde d’enfants et le taux d’activité féminine en Ontario

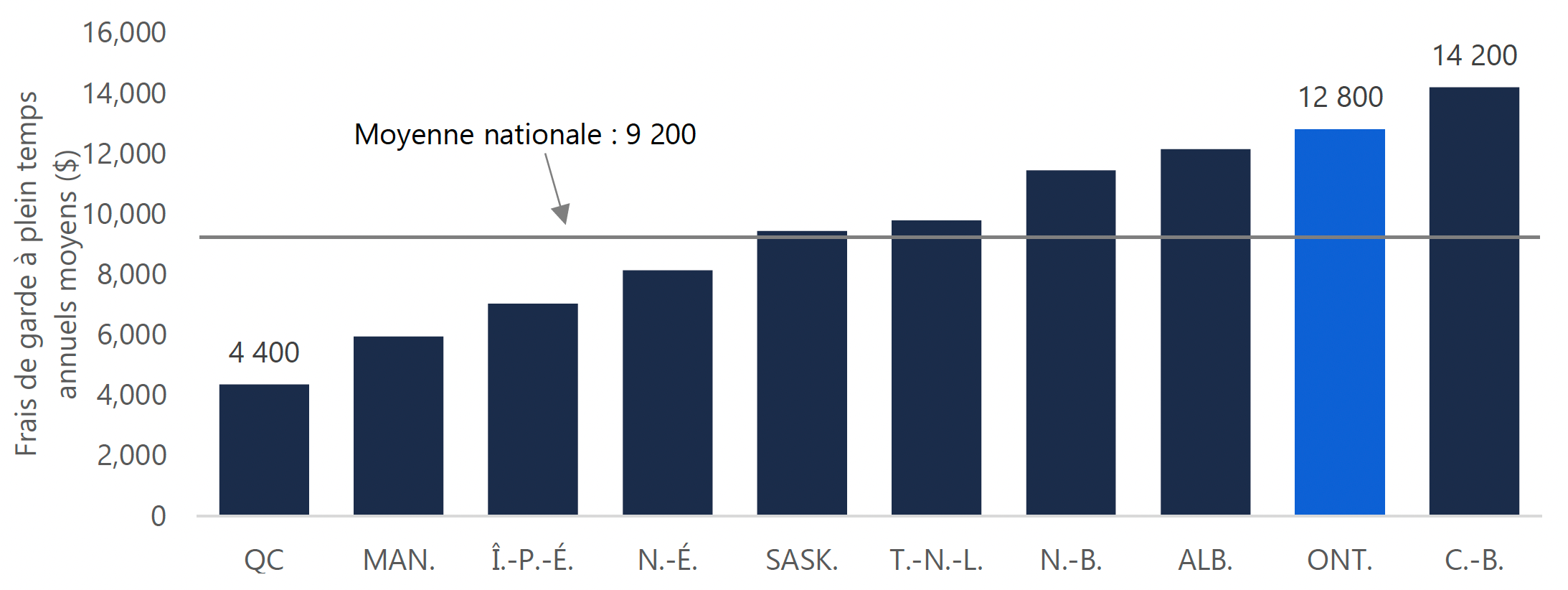

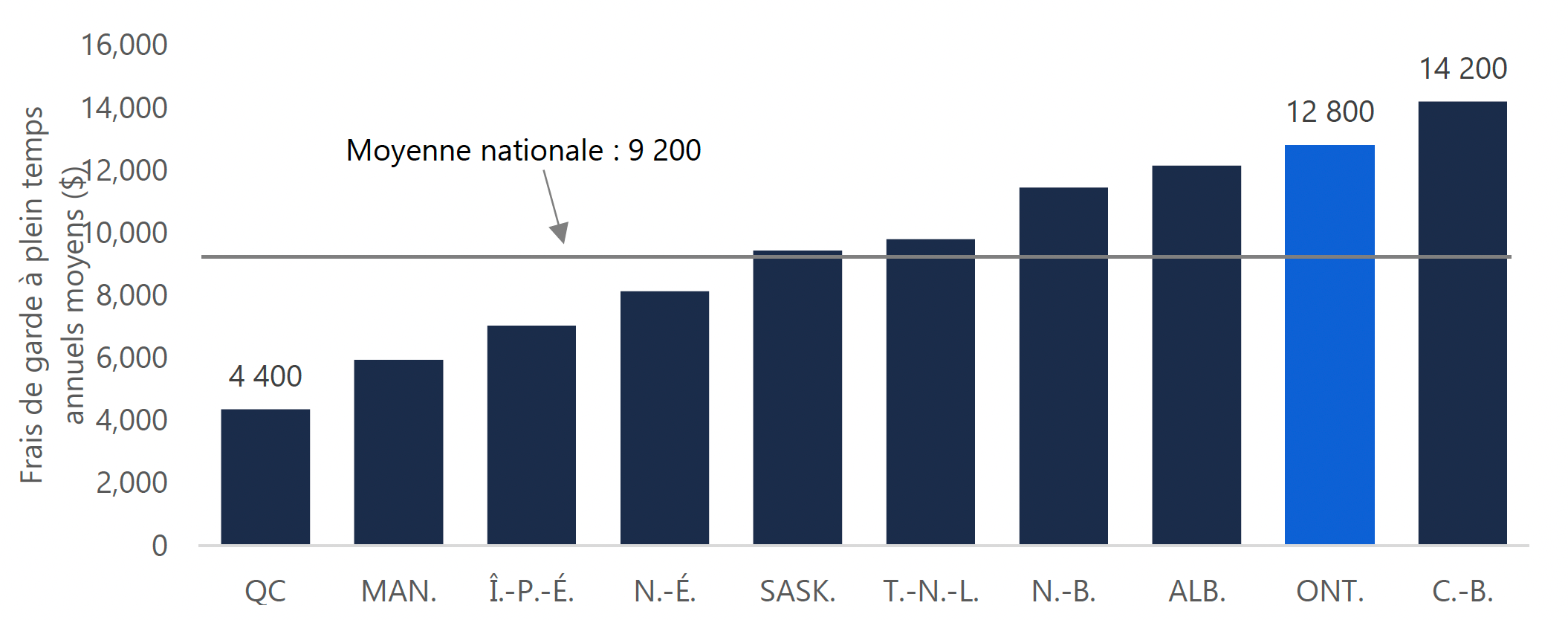

- Les frais moyens de garde d’enfants en Ontario s’élevaient à environ 12 800 $ en 2018. Ils sont au deuxième rang au Canada après la Colombie-Britannique, et environ 40 % plus élevés que la moyenne nationale. C’est au Québec que les frais moyens de garde d’enfants sont les plus bas, soit 4 400 $ par année, le tiers de l’Ontario.

L’Ontario au deuxième rang pour les frais de garde d’enfants au Canada en 2018

Nota : Les valeurs représentent les dépenses moyennes des ménages au titre de la garde d’enfants de 0 à 12 ans pendant au moins 30 heures par semaine. Elles comprennent les subventions provinciales qui abaissent ces valeurs, mais non les subventions ou crédits d’impôt versés directement aux ménages.

Source : Estimation du BRF fondée sur des données du cycle de la Famille de l’Enquête sociale générale de Statistique Canada.

Description accessible

Ce graphique illustre le coût annuel moyen des services de garde d’enfants à temps plein pour toutes les provinces en 2018. Ce graphique met en évidence que la Colombie-Britannique affiche la moyenne la plus élevée pour ces coûts, soit 14 200 $, suivie de l’Ontario, avec une moyenne de 12 800 $, alors que le Québec affiche la moyenne la plus basse, soit 4 400 $. Ce graphique indique que la moyenne nationale des frais de garde d’enfants se situe à 9 200 $.- Les frais de garde relativement élevés en Ontario contribuent au taux relativement faible de recours aux services de garde dans la province. Ainsi, seulement 40 % des enfants ontariens de moins de six ans reçoivent des services de garde[1], ce qui place l’Ontario à l’avant-dernier rang au pays.

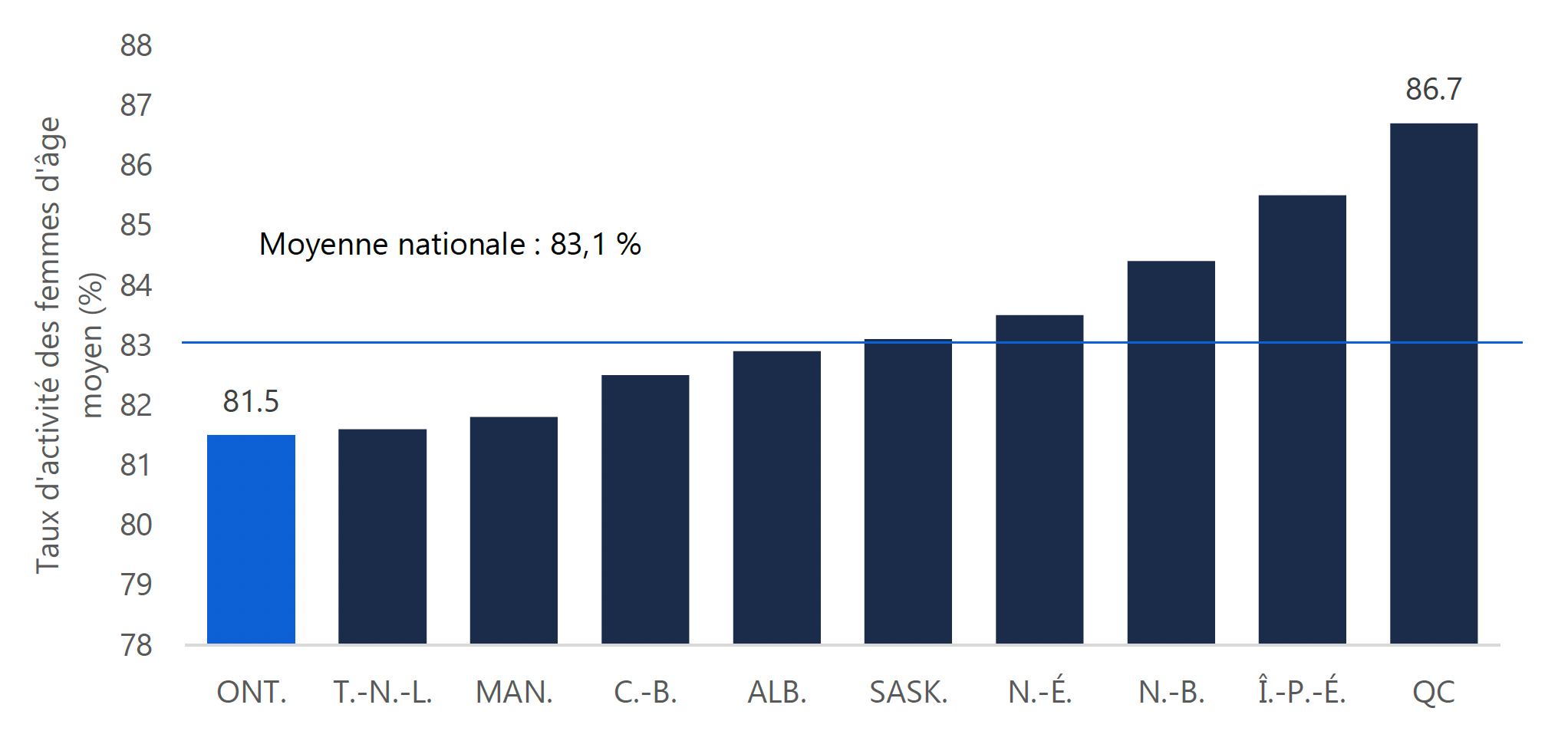

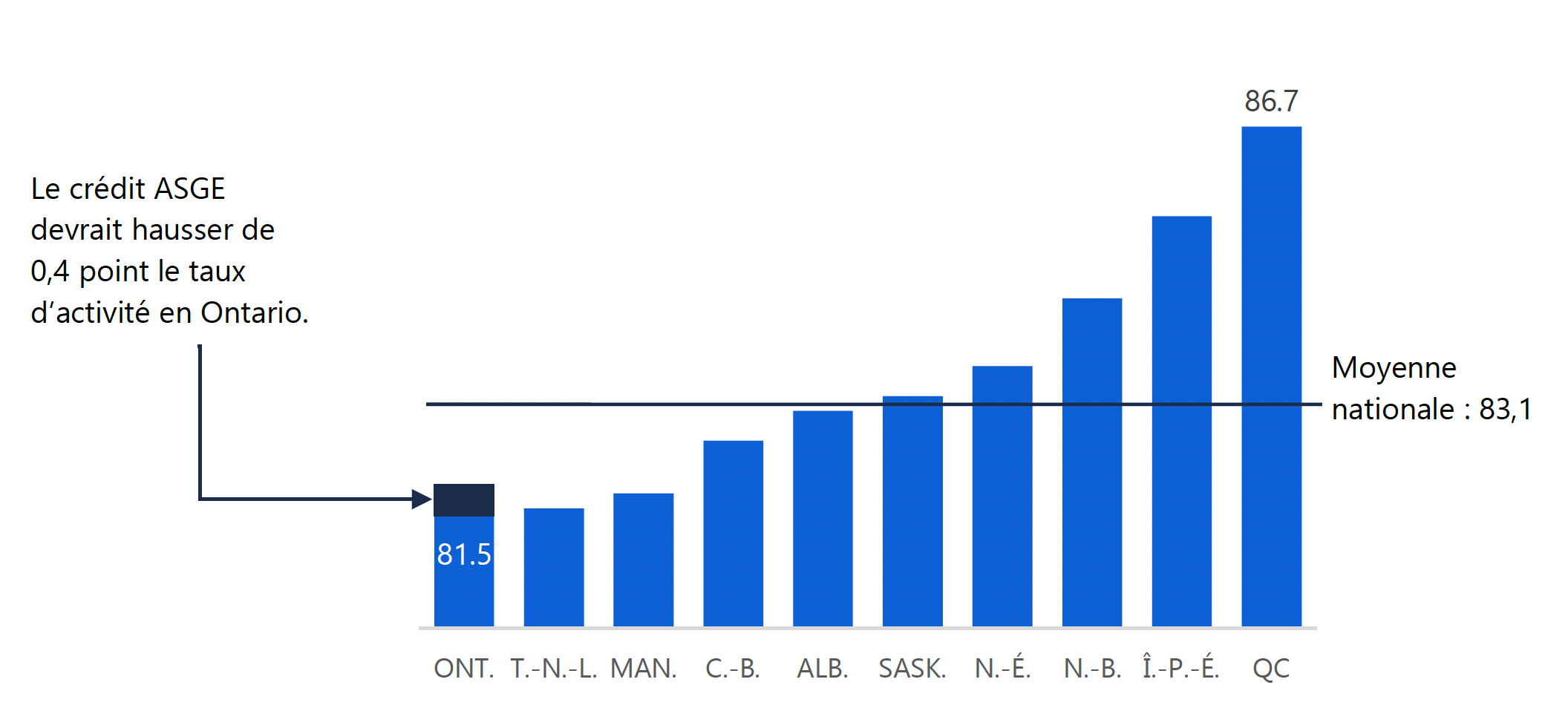

- Un faible taux de recours aux services de garde est associé étroitement à un faible taux d’activité féminine[2], car les mères de famille doivent souvent réduire leurs heures de travail ou prendre congé afin de s’occuper de leurs enfants. En 2018, le taux d’activité des femmes ontariennes d’âge moyen s’établissait à 81,5 %, le taux le plus faible au pays.

Le taux d’activité des femmes d’âge moyen en Ontario est le plus faible au Canada, 2018

Source : Statistique Canada et FAO.

Description accessible

Ce graphique présente le taux de participation au marché du travail des femmes du principal groupe d’âge actif pour toutes les provinces en 2018. Ce graphique démontre que le Québec présente le taux de participation au marché du travail le plus élevé pour les femmes du principal groupe d’âge actif, soit 86,7 %, alors que celui de l’Ontario est le plus faible, soit 81,5 %. Ce graphique démontre aussi que la moyenne nationale des taux de participation des femmes du principal groupe d’âge actif est de 83,1 %.Le crédit d’impôt ASGE

- Reconnaissant que les frais de garde d’enfants peuvent constituer un obstacle à l’emploi, le budget de l’Ontario de 2019 a annoncé le crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE), qui a pour objectif de réduire les frais de garde pour les parents qui travaillent et d’« aider les employés expérimentés à retourner au travail plus tôt à la suite d’un congé parental ou d’une cessation d’emploi »[3].

Incidence sur le solde budgétaire de la province

- Le BRF estime le coût du crédit d’impôt ASGE à 435 millions de dollars en 2019-2020; il atteindra un sommet de 475 millions de dollars en 2021-2022. Au cours des cinq prochaines années, le crédit d’impôt ASGE devrait coûter en moyenne environ 460 millions de dollars par année, soit au total 2,3 milliards de dollars.

- Dans le budget de 2019, la province avait estimé le coût annuel du crédit d’impôt ASGE à 390 millions de dollars, pour un total de 2,0 milliards de dollars. Dans l’ensemble, le BRF prévoit que sur cinq ans, le crédit d’impôt ASGE coûtera 0,4 milliard de dollars de plus que les prévisions du gouvernement.

| (Millions de dollars) | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | Total |

|---|---|---|---|---|---|---|

| Estimation du BRF | 435 | 465 | 475 | 470 | 460 | 2 305 |

| Estimation du gouvernement | 390 | 390 | 390 | 390 | 390 | 1 950 |

| Différence | 45 | 75 | 85 | 80 | 70 | 355 |

Incidence sur les ménages

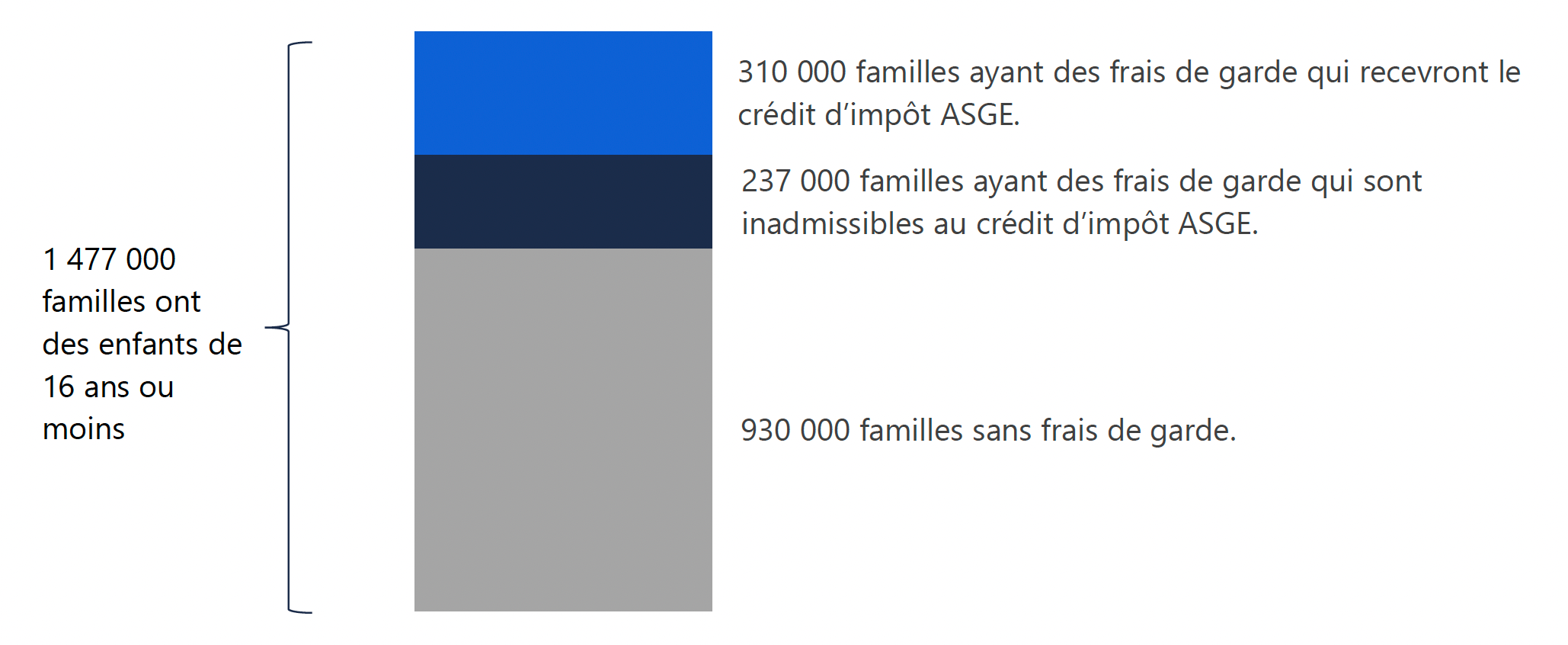

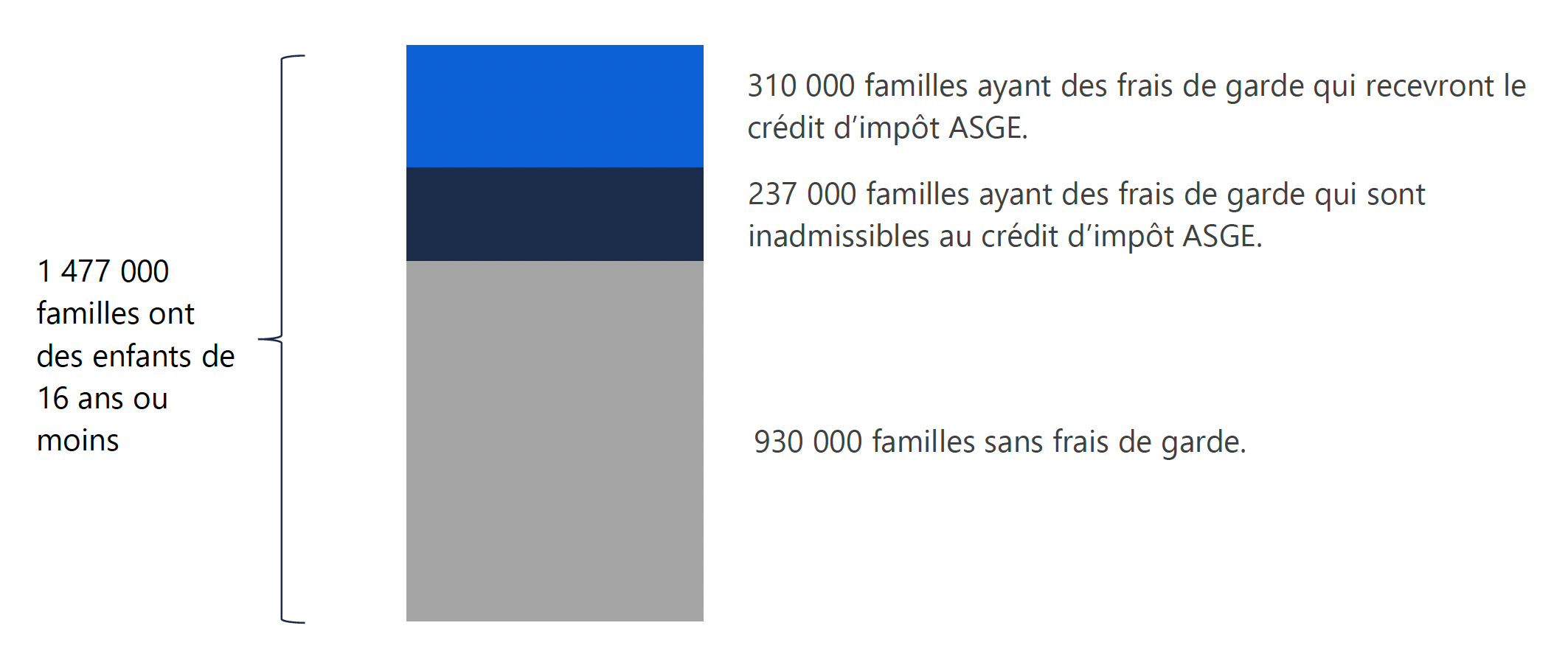

- On compte en Ontario environ 1 477 000 familles ayant des enfants de 16 ans ou moins[4], dont environ 547 000 paient pour des services de garde. Le BRF estime qu’environ 310 000 familles ayant des enfants recevront le crédit d’impôt ASGE.

- Environ 237 000 familles ontariennes qui assument des frais de garde d’enfants ne recevront pas le crédit d’impôt ASGE, surtout parce que leur revenu familial dépasse le plafond d’admissibilité de 150 000 $[5].

Parmi les familles ontariennes ayant des enfants, 21 % recevront le crédit d’impôt ASGE

Source : Analyse du BRF fondée sur la Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre que sur les 1 477 000 familles qui ont des enfants de moins de 16 ans en Ontario, 310 000 d’entre elles ayant déclaré des frais de garde d’enfants recevront le crédit d’impôt ASGE. Le nombre de familles ayant déclaré des frais de garde d’enfants qui ne sont pas admissibles au crédit d’impôt ASGE s’élève à 237 000. Le reste consiste en 930 000 familles qui n’ont pas déclaré de frais de garde.- Le crédit d’impôt ASGE procure un maximum de 6 000 $ par enfant de moins de sept ans, de 3 750 $ par enfant de sept à 16 ans et de 8 250 $ par enfant handicapé[6].

- Selon l’analyse du BRF, moins de 300 familles, soit 0,1 % des bénéficiaires du crédit d’impôt ASGE, recevront le montant maximum par enfant.

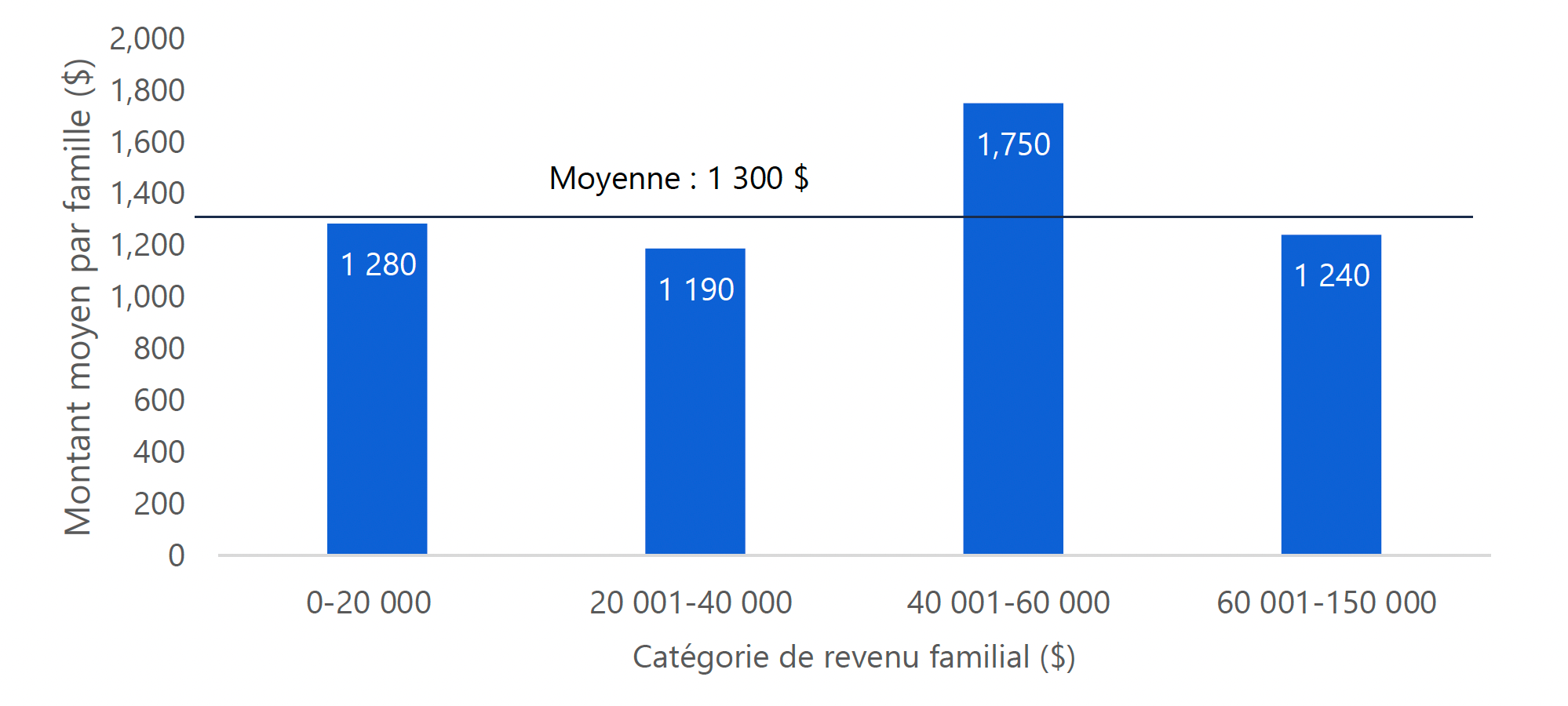

- Les familles admissibles au crédit d’impôt ASGE recevront un montant d’environ 1 300 $ en moyenne.

- Bien que le crédit d’impôt ASGE soit subordonné au revenu, de sorte qu’il baisse progressivement pour atteindre zéro lorsque le revenu dépasse 150 000 $, le crédit d’impôt ASGE moyen par ménage sera semblable sans égard à la catégorie de revenu.

- Les familles à faible revenu consacrent généralement moins d’argent aux services de garde d’enfants[7]. Par contre, les familles à revenu élevé déclarent des dépenses supérieures, mais elles recevront un crédit d’impôt ASGE plus faible.

Les familles à faible revenu recevront un crédit d’impôt ASGE semblable à celui des familles à revenu élevé

Nota : Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement.

Source : Analyse du BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

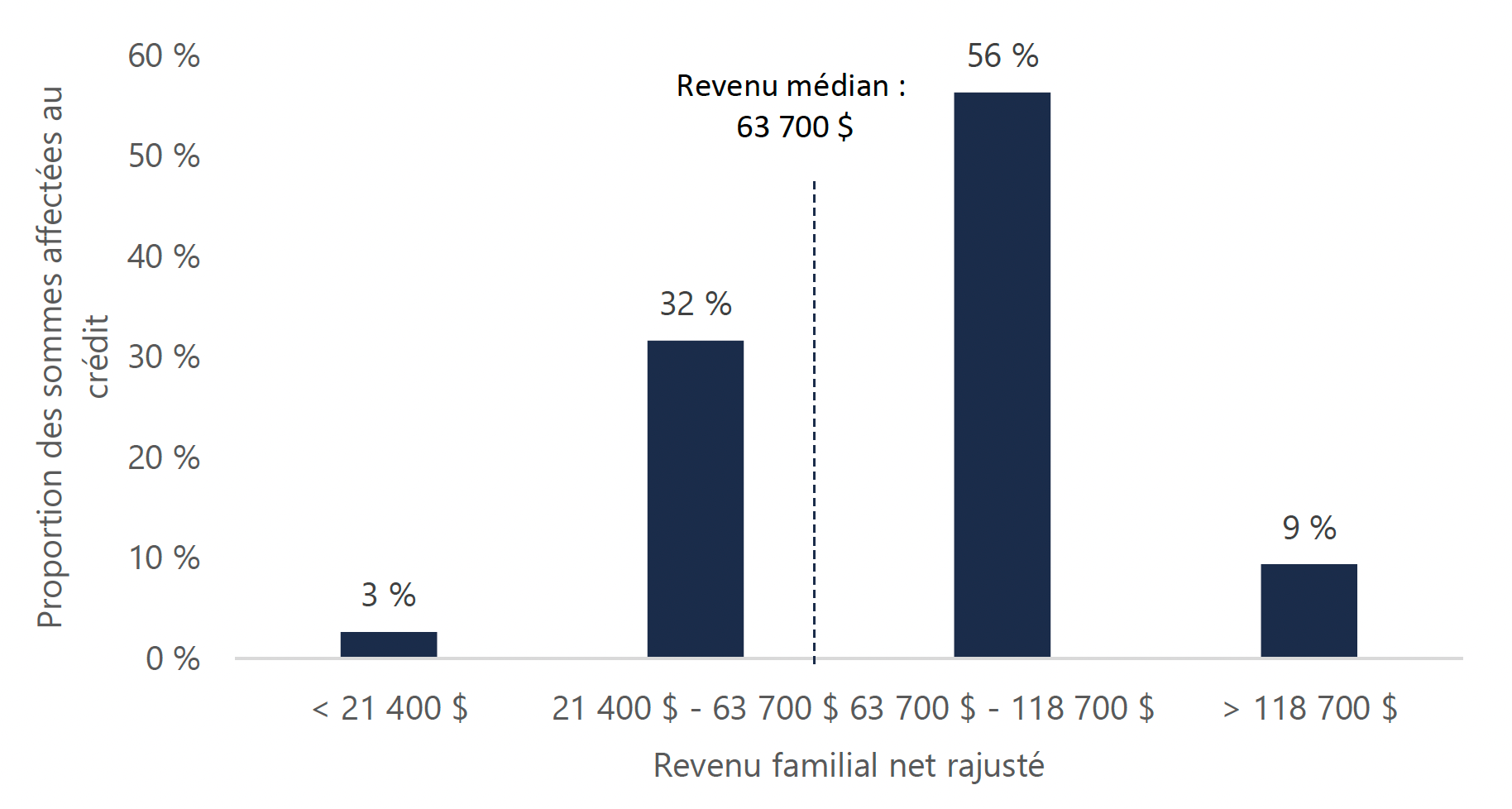

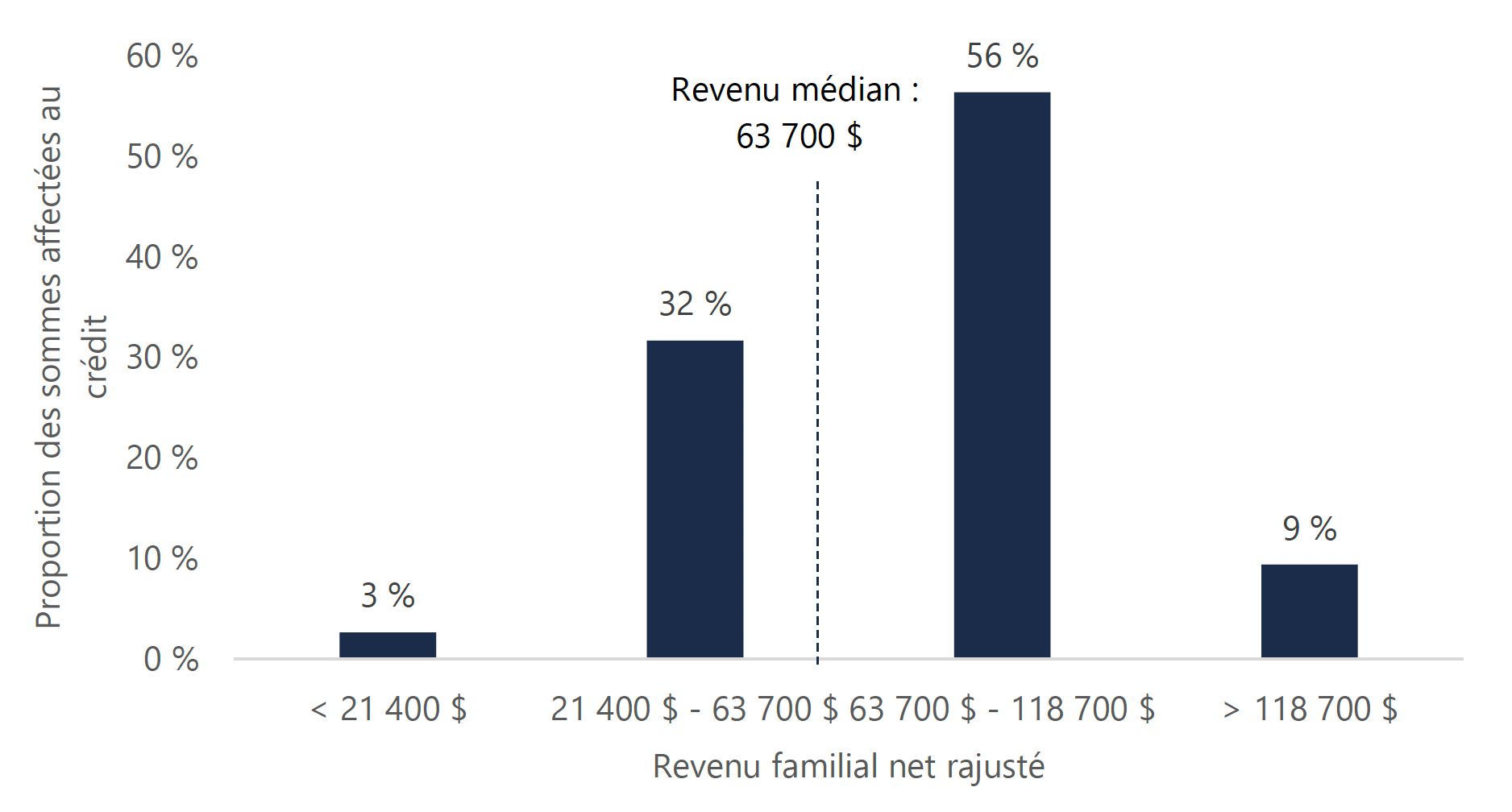

Ce graphique montre le montant moyen du crédit d’impôt ASGE par famille, selon les groupes de revenus. Les familles dont le revenu se situe entre 0 et 20 000 $ recevront en moyenne 1 280 $. Les familles dont le revenu se situe entre 20 001 et 40 000 $ recevront en moyenne 1 190 $. Les familles dont le revenu se situe entre 40 001 et 60 000 $ recevront en moyenne 1 750 $. Les familles dont le revenu se situe entre 60 001 et 150 000 $ recevront en moyenne 1 240 $. Ce graphique montre que le montant moyen pour tous les groupes de revenus s’élève à 1 300 $.- Environ les deux tiers du crédit d’impôt ASGE seront versés aux familles dont le revenu est supérieur au 50e centile de revenu (63 700 $ ou plus), et environ 10 % iront aux familles se situant au-dessus du 75e centile de revenu (118 700 $). Seuls 3 % seront distribués aux familles dont le revenu se situe sous le 25e centile de revenu (21 400 $ ou moins). Les familles dont le revenu s’établit entre le 25e et le 50e centile (21 400 $ à 63 700 $) recevront le tiers du montant total affecté au crédit d’impôt ASGE.

Distribution du crédit d’impôt ASGE selon le revenu familial

Nota : Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement. Les fourchettes de revenu sur l’axe horizontal représentent les quartiles de revenu des familles ontariennes ayant des enfants, et les valeurs sont arrondies à la centaine de dollars près. La définition de revenu familial correspond au revenu utilisé pour calculer le taux du crédit d’impôt ASGE. Les chiffres étant arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Analyse du BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre la proportion du crédit d’impôt ASGE total par quartile de revenu familial en Ontario. Les familles dont les revenus sont inférieurs au 25e percentile (< 21 400 $) recevront 3 % du crédit total. Les familles dont les revenus se situent entre le 25e et le 50e percentile (21 400 $ à 63 700 $) recevront 32 % du crédit total. Les familles dont les revenus se situent entre le 50e et le 75e percentile (63 700 $ à 118 700 $) recevront 56 % du crédit total. Les familles dont les revenus sont supérieurs au 75e percentile (> 118 700 $) recevront 9 % du crédit total.Incidence économique du crédit d’impôt ASGE

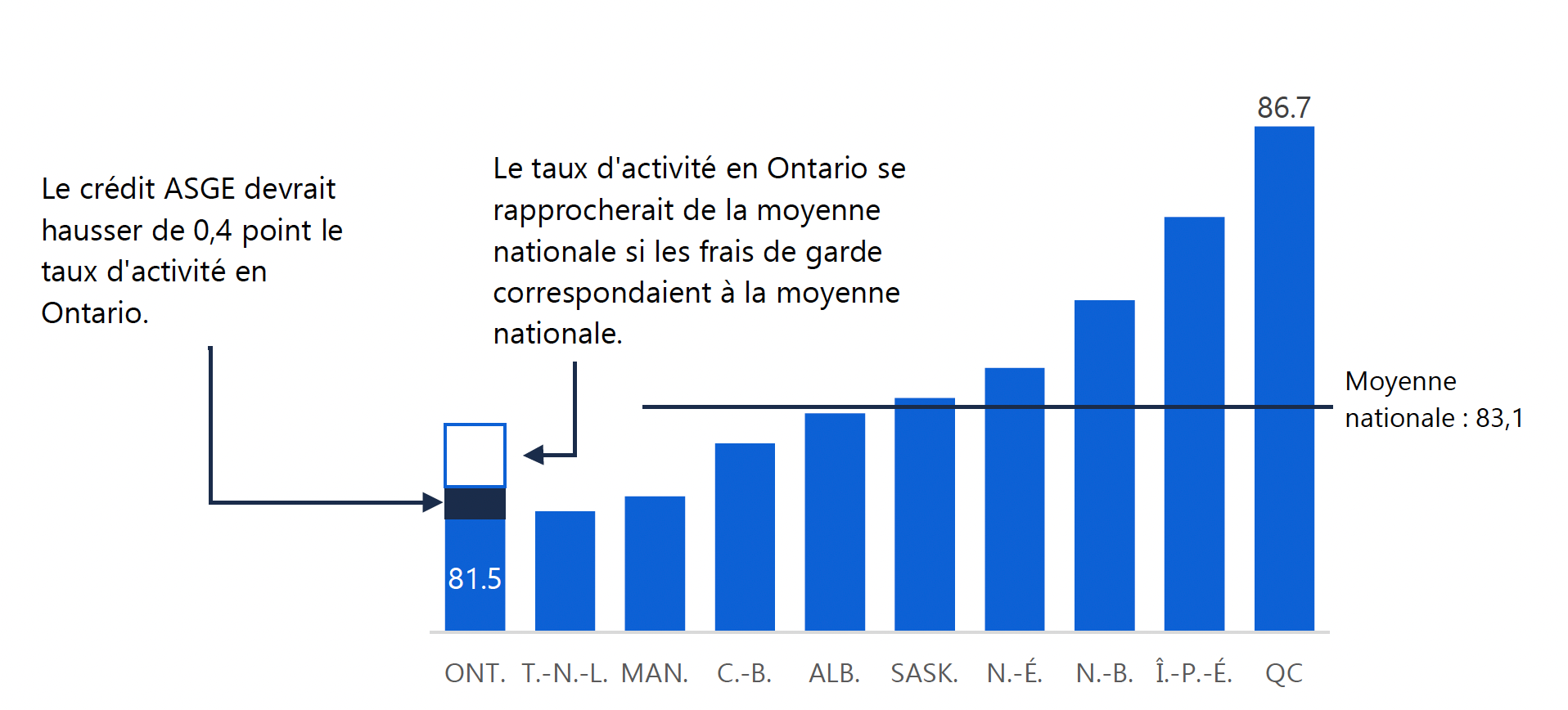

- Le BRF estime que le crédit d’impôt ASGE pourrait entraîner l’intégration d’environ 6 000 à 15 000 personnes de plus sur le marché du travail ontarien. Il en résulterait une hausse légère du taux d’activité des femmes ontariennes d’âge moyen, qui passerait de 81,5 % à 81,9 %. Cependant, ce taux resterait bien inférieur à la moyenne nationale de 83,1 % et au taux québécois de 86,7 %.

Le crédit d’impôt ASGE entraînera une hausse légère du taux d’activité des femmes d’âge moyen

Source : Statistique Canada et BRF.

Description accessible

Ce graphique montre l’effet estimé qu’exercera le crédit d’impôt ASGE sur la participation des femmes du principal groupe d’âge actif au marché du travail de l’Ontario. Ce graphique montre qu’on prévoit que le crédit d’impôt ASGE augmentera légèrement la participation au marché du travail en Ontario de 0,4 point de pourcentage pour le porter à 81,9 %. Ce graphique montre également que si l’Ontario présentait les coûts nationaux moyens de frais de garde, le taux de participation au marché du travail en Ontario serait plus près de la moyenne nationale de 83,1 %.- Encourager plus de femmes à intégrer le marché du travail pourrait accroître la production économique, l’emploi et le revenu des ménages. Plus précisément, le BRF estime que le crédit d’impôt ASGE fera augmenter le PIB de l’Ontario d’environ 1 milliard de dollars (en dollars de 2019) et les revenus des ménages de 0,7 milliard de dollars (en dollars de 2019) après une période d’adaptation de 10 ans (voir les précisions au chapitre 6).

2 | Introduction et contexte

Les services de garde d’enfants en Ontario

En Ontario, les familles ont accès à des services de garde d’enfants dispensés par des fournisseurs agréés ou non. Les centres de garde agréés et les fournisseurs agréés de services de garde en milieu familial sont assujettis à des normes provinciales de santé et de sécurité et font l’objet d’inspections de la part du ministère de l’Éducation. Par contre, les services de garde non agréés, qui sont fournis par des parents, amis, voisins ou nourrices[8], ne sont pas assujettis aux mêmes normes ou inspections.

Ensemble, les centres de garde agréés et les fournisseurs agréés de services de garde en milieu familial offrent environ 463 000 places en garderie[9] en Ontario pour les enfants de moins de 13 ans, et ils reçoivent un financement provincial annuel d’environ 2 milliards de dollars. Ce soutien financier, qui prend essentiellement la forme de paiements de transfert de la part de gestionnaires de services municipaux, permet aux exploitants de services de garde de fournir des tarifs subventionnés aux familles.

Les dépenses des ménages au titre des services de garde d’enfants font également l’objet d’une aide financière par l’entremise du régime fiscal. La déduction pour frais de garde d’enfants (DFGE) fédérale-provinciale permet aux ménages de déclarer leurs dépenses à ce titre afin de réduire leur impôt fédéral et provincial exigible. En 2019, il est prévu que les ménages ontariens réduiront leur impôt sur le revenu d’environ 700 millions de dollars au moyen de la DFGE, dont 240 millions de dollars seront une réduction de l’impôt sur le revenu de l’Ontario[10]. De plus, l’Allocation canadienne pour enfants et la Prestation ontarienne pour enfants sont versées aux familles pour les aider à assumer le coût de l’éducation de leurs enfants, bien que ces prestations ne soient pas destinées aux frais de garde d’enfants.

Malgré cette aide financière, de nombreux Ontariens et Ontariennes considèrent qu’il est difficile de trouver des services de garde abordables. Ainsi, de nombreux parents, et particulièrement de mères de famille, ne peuvent rester sur le marché du travail car ils doivent prendre soin de leurs enfants, ce qui réduit la population active potentielle de l’Ontario et abaisse les gains potentiels à vie des femmes.

Le nouveau crédit d’impôt de l’Ontario pour la garde d’enfants

Reconnaissant que les frais de garde d’enfants peuvent constituer un obstacle à l’emploi, le budget de l’Ontario de 2019 a annoncé le crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE), qui a pour objectif de réduire les frais de garde pour les parents qui travaillent et d’« aider les employés expérimentés à retourner au travail plus tôt à la suite d’un congé parental ou d’une cessation d’emploi »[11].

Objet et structure du présent report

Le présent rapport a pour objet d’évaluer l’incidence financière et économique du nouveau crédit d’impôt ASGE. Il évalue l’incidence de ce crédit d’impôt sur le solde budgétaire de la province, les avantages financiers qu’il confère aux ménages et son incidence possible sur le marché du travail et l’ensemble de l’économie de l’Ontario.

Le rapport est structuré comme suit :

- Le chapitre 3 donne un aperçu des frais de garde d’enfants en Ontario et de l’incidence du coût relativement élevé de ces services sur les ménages et la main-d’œuvre de l’Ontario.

- Le chapitre 4 présente l’estimation du BRF du coût du crédit d’impôt ASGE par rapport à l’estimation établie par le gouvernement dans le budget de l’Ontario de 2019.

- Le chapitre 5 examine l’incidence du crédit d’impôt ASGE sur les ménages ontariens, notamment le nombre de familles qui devraient être admissibles à ce crédit, le montant moyen par famille, la probabilité qu’une famille reçoive le crédit maximum et la distribution du crédit d’impôt ASGE selon le revenu familial.

- Enfin, le chapitre 6 aborde l’incidence possible du crédit d’impôt ASGE sur l’ensemble de l’économie et compare l’Ontario au reste du pays en ce qui concerne le taux d’activité.

3 | Les frais de garde d’enfants et le taux d’activité féminine en Ontario

Les frais de garde d’enfants en Ontario sont supérieurs à la moyenne canadienne

Les frais moyens de garde d’enfants en Ontario s’élevaient à environ 12 800 $ en 2018. Ils sont au deuxième rang au Canada après la Colombie-Britannique. C’est au Québec que les frais moyens de garde d’enfants sont les plus bas, soit environ 4 400 $ par année, le tiers de l’Ontario.

Figure 3.1 L’Ontario au deuxième rang pour les frais de garde d’enfants au Canada en 2018

Nota : Les valeurs représentent les dépenses moyennes des ménages au titre de la garde d’enfants de 0 à 12 ans pendant au moins 30 heures par semaine. Elles comprennent les subventions provinciales qui abaissent ces valeurs, mais non les subventions ou crédits d’impôt versés directement aux ménages.

Source : Estimation du BRF fondée sur des données du cycle de la Famille de l’Enquête sociale générale de Statistique Canada.

Description accessible

Ce graphique illustre le coût annuel moyen des services de garde d’enfants à temps plein pour toutes les provinces en 2018. Ce graphique met en évidence que la Colombie-Britannique affiche la moyenne la plus élevée pour ces coûts, soit 14 200 $, suivie de l’Ontario, avec une moyenne de 12 800 $, alors que le Québec affiche la moyenne la plus basse, soit 4 400 $. Ce graphique indique que la moyenne nationale des frais de garde d’enfants se situe à 9 200 $.Les frais de garde d’enfants en Ontario s’élevaient en moyenne à 12 800 $ par année en 2018; cependant, ils varient selon l’âge de l’enfant, l’emplacement de la garderie et le type de soins fourni. Par exemple, les frais de garde médians pour les nourrissons dans un centre de garde agréé ou une garderie agréée en milieu familial à Toronto s’élèvent à environ 20 000 $ par année[12].

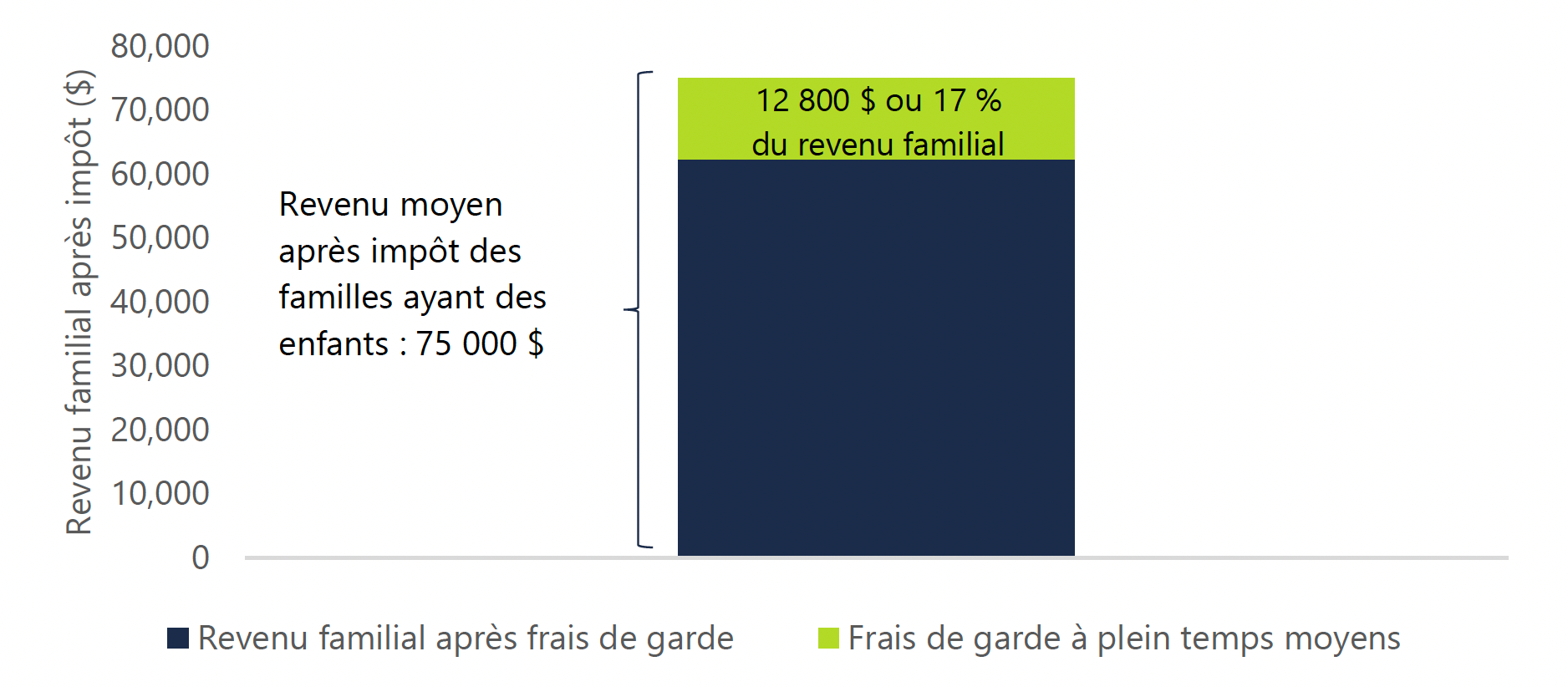

On estime qu’en moyenne, les frais de garde représentent 17 % du revenu après impôt des familles ontariennes (figure 3.2). Cependant, les familles ayant des nourrissons, pour lesquels les services sont beaucoup plus coûteux, peuvent consacrer un quart de leur revenu après impôt aux services de garde.

Figure 3.2 Les familles ayant des enfants qui reçoivent des services de garde à plein temps consacrent en moyenne 17 % de leur revenu après impôt à ces services

Source : Base de données et Modèle de simulation de politique sociale de Statistique Canada et BRF.

Description accessible

Ce graphique illustre la part de leurs revenus après impôt que doivent dépenser les familles utilisant un service de garde à temps plein. Ce graphique indique que le revenu moyen après impôt des familles qui ont des enfants se situe à 75 000 $, et que le coût moyen de 12 800 $ pour la garde d’enfants à plein temps représente 17 % du revenu moyen après impôts.Les frais de garde d’enfants élevés en Ontario réduisent le recours aux services de garde et le taux d’activité féminine

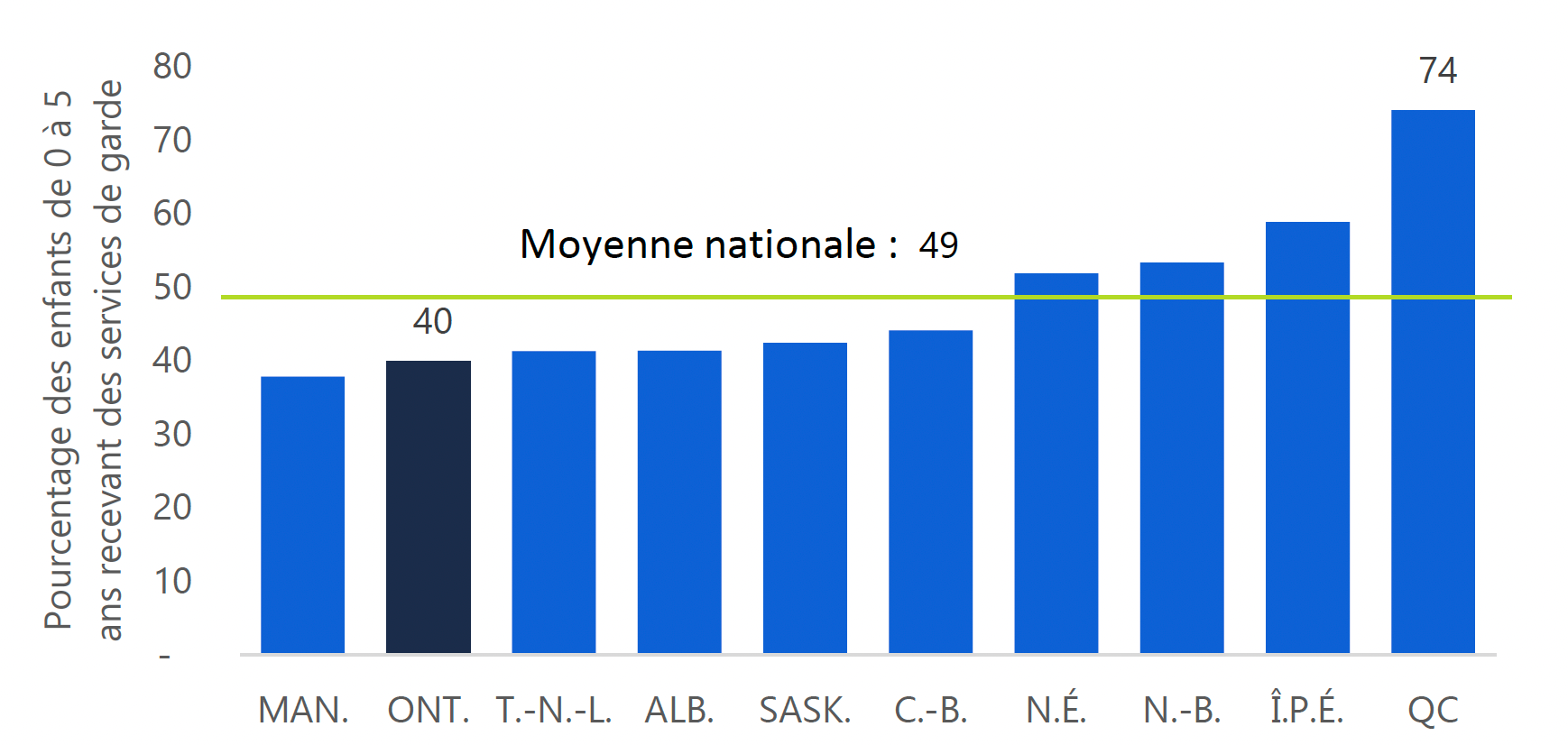

En 2019, on estime que 40 % des enfants ontariens de moins de six ans reçoivent des services de garde[13]; ce taux est à l’avant-dernier rang au Canada. Le recours aux services de garde en Ontario est considérablement plus faible qu’au Québec, où 74 % des enfants en reçoivent.

Figure 3.3 L’Ontario est à l’avant-dernier rang au Canada quant à la proportion d’enfants qui reçoivent des services de garde, 2019

Nota : Comprend les enfants de 0 à 5 ans dans les programmes préscolaires, dans les garderies, en garde à domicile et dans les programmes de garde avant et après l’école. Ne comprend pas les enfants en milieu familial, qui sont gardés par des parents ou nourrices.

Source : Estimation du BRF fondée sur des données de l’Enquête sur les modes d’apprentissage et de garde des jeunes enfants, 2019 de Statistique Canada.

Description accessible

Ce graphique présente le pourcentage d’enfants de moins de six ans bénéficiant de services de garde pour chaque province, en 2019. Ce graphique illustre qu’au Québec, 74 % des enfants de moins de six ans sont inscrits dans un service de garde, alors qu’en Ontario ce n’est uniquement le cas pour 40 % d’entre eux. Ce graphique démontre aussi que la moyenne nationale se situe à 49 %.Selon une enquête récente de Statistique Canada, le faible recours aux services de garde en Ontario est lié à l’abordabilité de ces services. Ainsi, 28 % des Ontariens qui ne recourent pas aux services de garde ont indiqué que leur coût était un obstacle, par rapport à 6 % qui ont évoqué le manque de places[14].

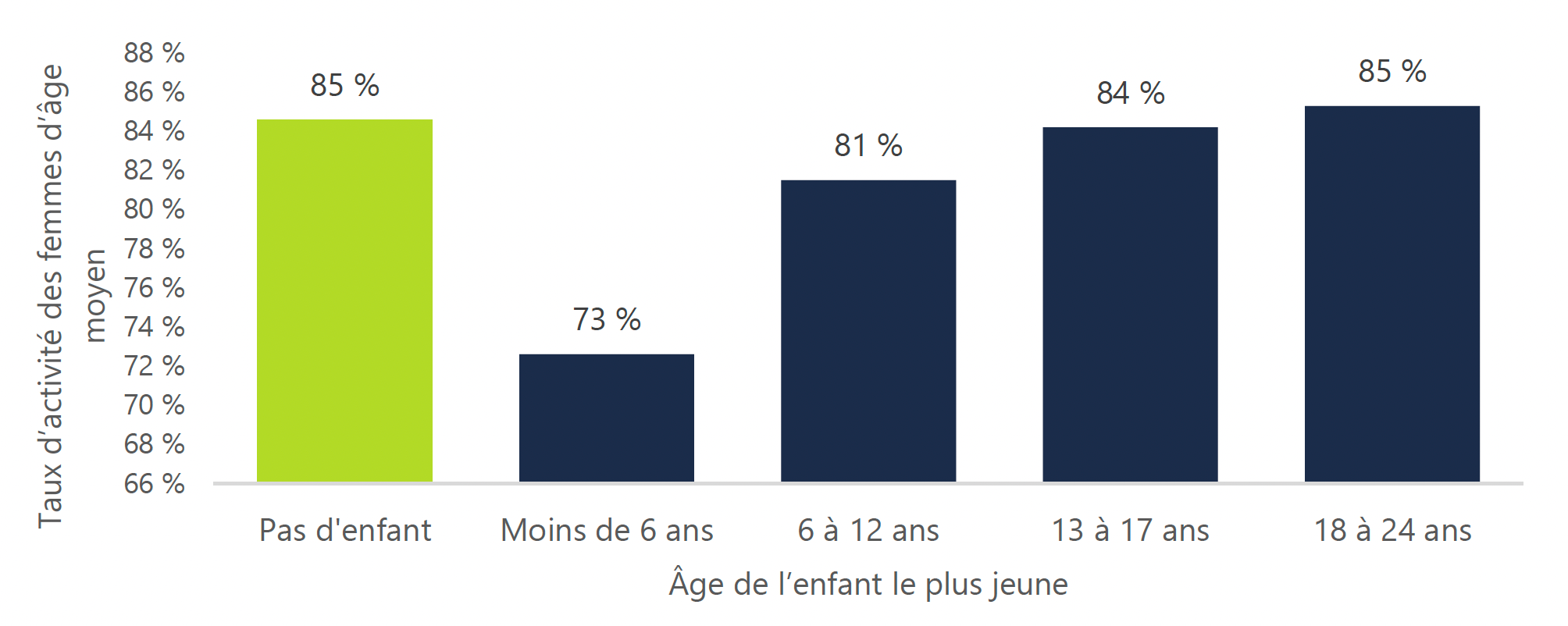

De plus, le faible taux de recours aux services de garde en Ontario est associé étroitement à un faible taux d’activité féminine[15], car les mères de famille réduisent leurs heures de travail ou prennent congé pour prendre soin de leurs enfants[16]. En Ontario, 85 % des femmes d’âge moyen[17] sans enfants sont sur le marché du travail. Par contre, le taux d’activité des femmes ayant des enfants de moins de six ans s’élève à 73 %. À mesure que les enfants vieillissent et nécessitent moins de soins, la proportion de femmes qui sont sur le marché du travail augmente. Chez les femmes ayant des enfants de six à 12 ans, le taux d’activité atteint 81 %, et 85 % chez les femmes ayant des enfants adultes.

Figure 3.4 Les femmes ayant des enfants sont moins susceptibles de se trouver sur le marché du travail en Ontario, 2018

Source : Enquête sur la population active de Statistique Canada, 2018

Description accessible

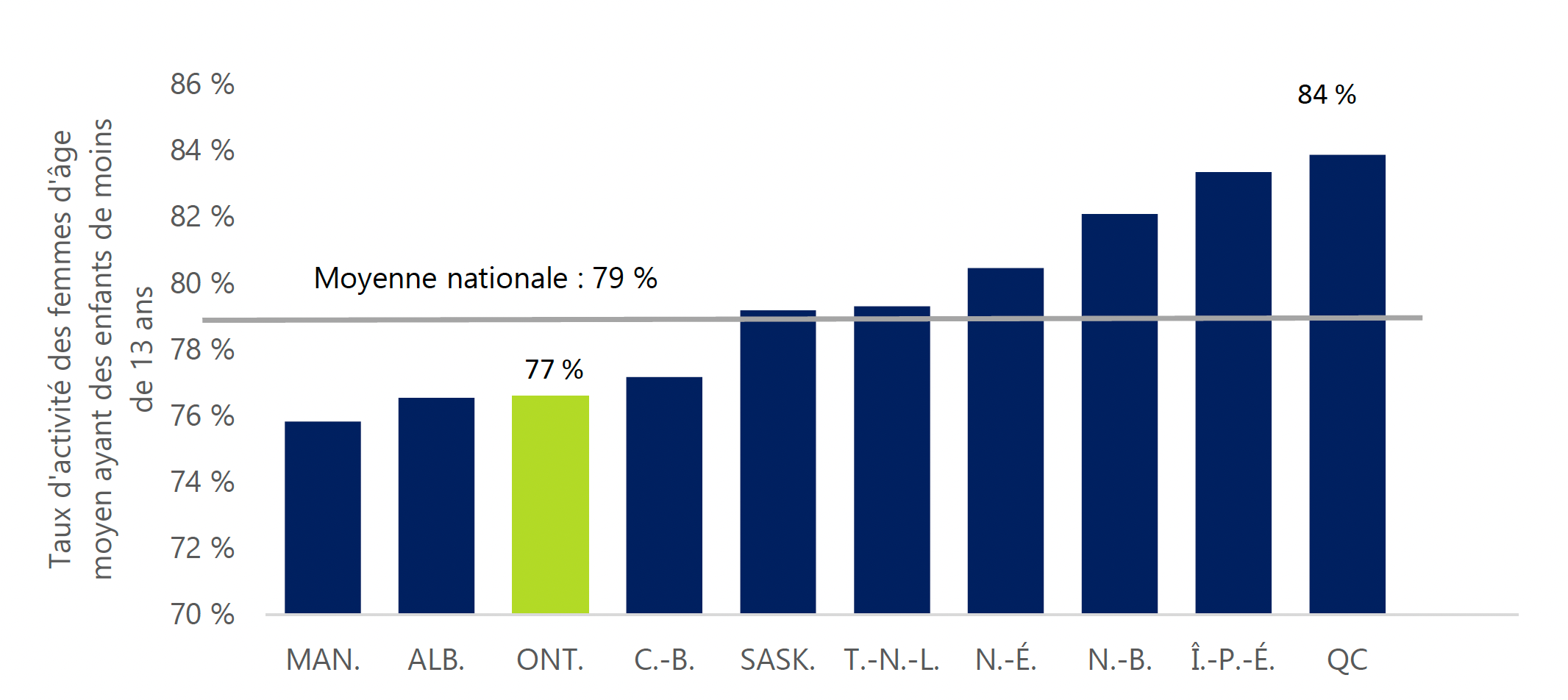

Ce graphique compare les taux de participation au marché du travail des femmes avec et sans enfants du principal groupe d’âge actif en Ontario, répartis selon l’âge de leur enfant le plus jeune. Les femmes sans enfants présentent le taux de participation le plus élevé, soit 85 %. Les femmes qui ont des enfants de moins de six ans présentent le taux le plus bas, soit 73 %. Pour les femmes qui ont des enfants de 6 à 12 ans, de 13 à 17 ans et de 18 à 24 ans, ces taux sont respectivement de 81 %, de 84 % et de 85 %.Dans l’ensemble, le taux d’activité des mères ontariennes ayant des enfants âgés de 12 ans et moins est de 77 %. Par rapport aux autres provinces, ce taux se classe au troisième rang parmi les plus bas, deux points de pourcentage de moins que la moyenne nationale et sept de moins que le taux du Québec.

Figure 3.5 Une proportion de femmes plus faible que dans la plupart des autres provinces est sur le marché du travail en Ontario

Source : Enquête sur la population active de Statistique Canada, 2018

Description accessible

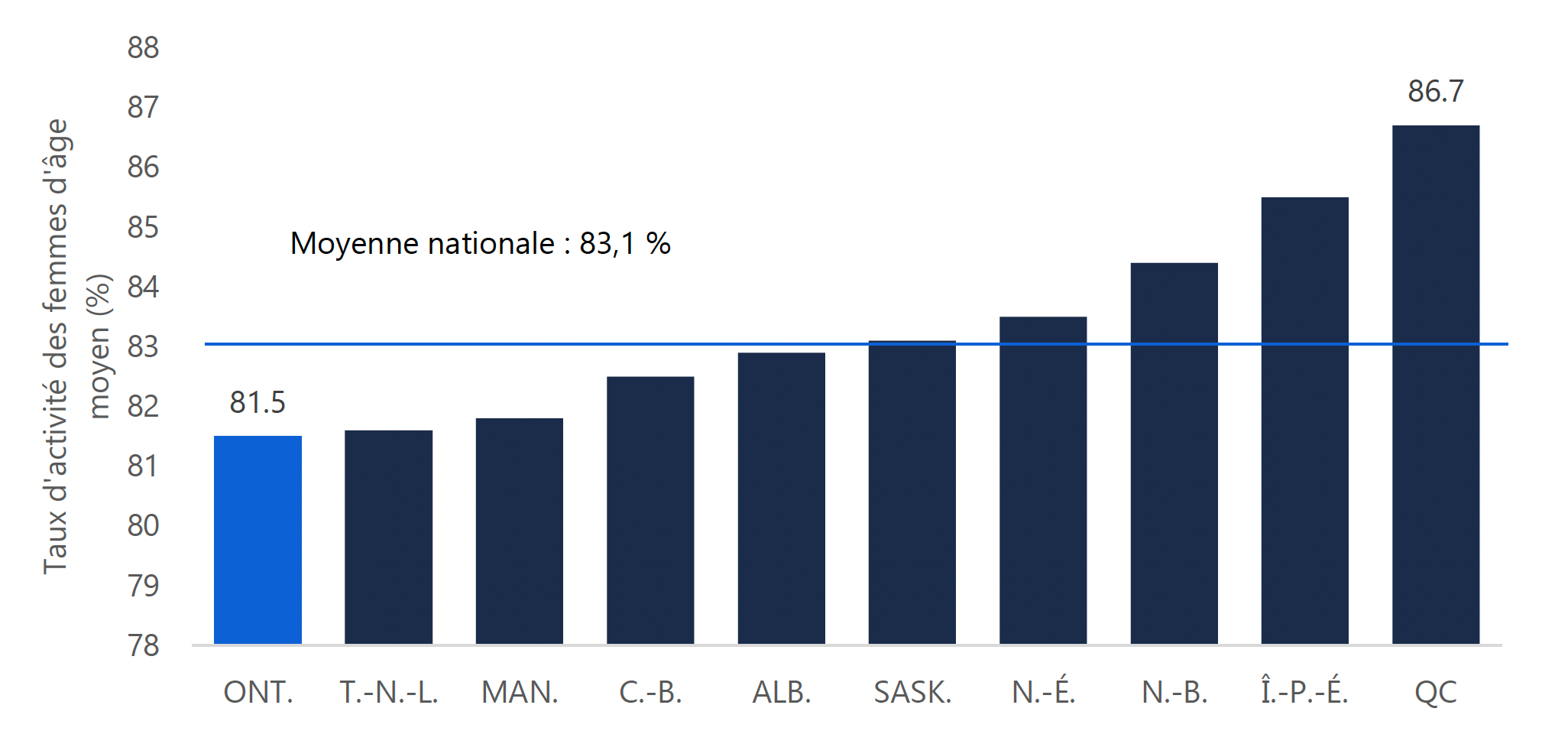

Ce graphique présente le taux de participation au marché du travail dans toutes les provinces en 2018 pour les femmes du principal groupe d’âge actif qui ont des enfants de moins 13 ans. Ce graphique illustre qu’au Québec le taux de participation au marché du travail pour les femmes du principal groupe d’âge actif est de 84 %, alors qu’il se situe à 77 % en Ontario. Ce graphique illustre aussi que la moyenne nationale de participation au marché du travail chez les femmes du principal groupe d’âge actif qui ont des enfants de moins de 13 ans est de 79 %.Le taux d’activité relativement faible des mères ontariennes contribue à la faiblesse générale du taux d’activité féminine en Ontario par rapport aux autres provinces. En 2018, le taux d’activité des femmes ontariennes d’âge moyen s’établissait à 81,5 %, le taux le plus faible au pays. Le Québec, quant à lui, présentait le taux d’activité le plus élevé au Canada : 86,7 %. Si le taux d’activité des femmes ontariennes atteignait celui du Québec, 150 000 travailleuses seraient ajoutées à l’économie. Voir le chapitre 6 pour un exposé de l’incidence économique possible d’une hausse du taux d’activité féminine en Ontario.

Figure 3.6 Le taux d’activité des femmes d’âge moyen en Ontario est le plus faible au Canada

Source : Statistique Canada et BRF.

Description accessible

Ce graphique présente le taux de participation au marché du travail des femmes du principal groupe d’âge actif pour toutes les provinces en 2018. Ce graphique démontre que le Québec présente le taux de participation au marché du travail le plus élevé pour les femmes du principal groupe d’âge actif, soit 86,7 %, alors que celui de l’Ontario est le plus faible, soit 81,5 %. Ce graphique démontre aussi que la moyenne nationale des taux de participation des femmes du principal groupe d’âge actif est de 83,1 %.Comparaison du taux d’activité féminine en Ontario et au Québec

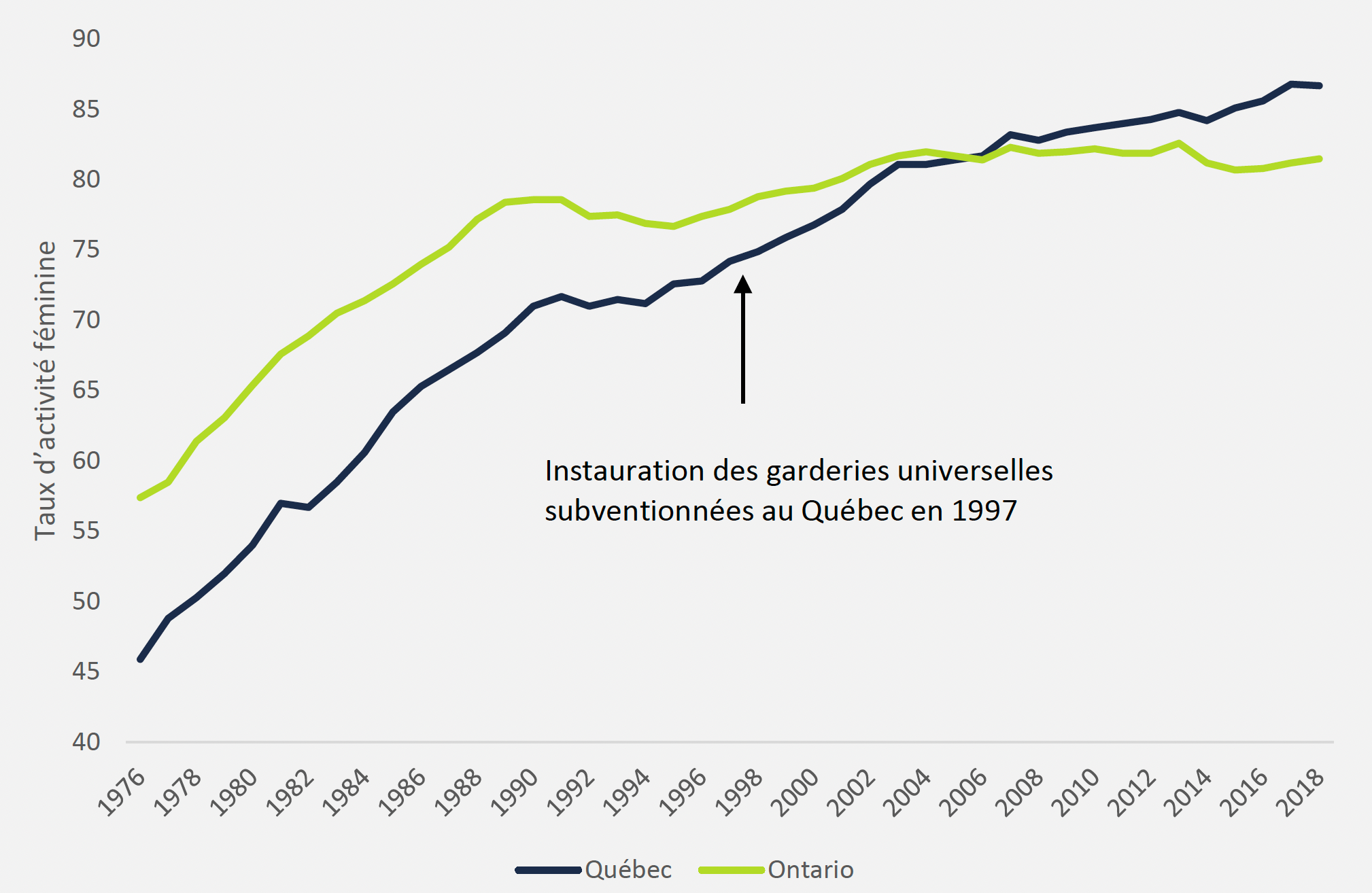

Historiquement, une plus forte proportion de femmes ontariennes que de femmes québécoises d’âge moyen étaient sur le marché du travail. Or, le taux d’activité des femmes d’âge moyen au Québec a connu une hausse progressive à la fin des années 1990 après l’instauration des services de garde universels en 1997[18]; ce taux est resté relativement stable en Ontario. En 2006, le taux d’activité féminine au Québec dépassait celui de l’Ontario, et est demeuré plus élevé au cours des dix dernières années.

Figure 3.7 Le taux d’activité des femmes québécoises a connu une hausse après l’instauration des services de garde universels, dépassant celui de l’Ontario à compter de 2006

Source : Statistique Canada.

Description accessible

Ce graphique illustre la tendance des taux de participation de toutes les femmes au marché du travail pour l’Ontario et le Québec, de 1976 à 2018. Historiquement, ce taux était supérieur en Ontario. L’écart a diminué graduellement à partir de la fin des années 1990, et le taux de participation au Québec a dépassé celui de l’Ontario en 2006. Ce graphique met en lumière la mise en place du programme de service de garde universel subventionné au Québec en 1997.4 | Incidence du crédit d’impôt ASGE sur le solde budgétaire de la province

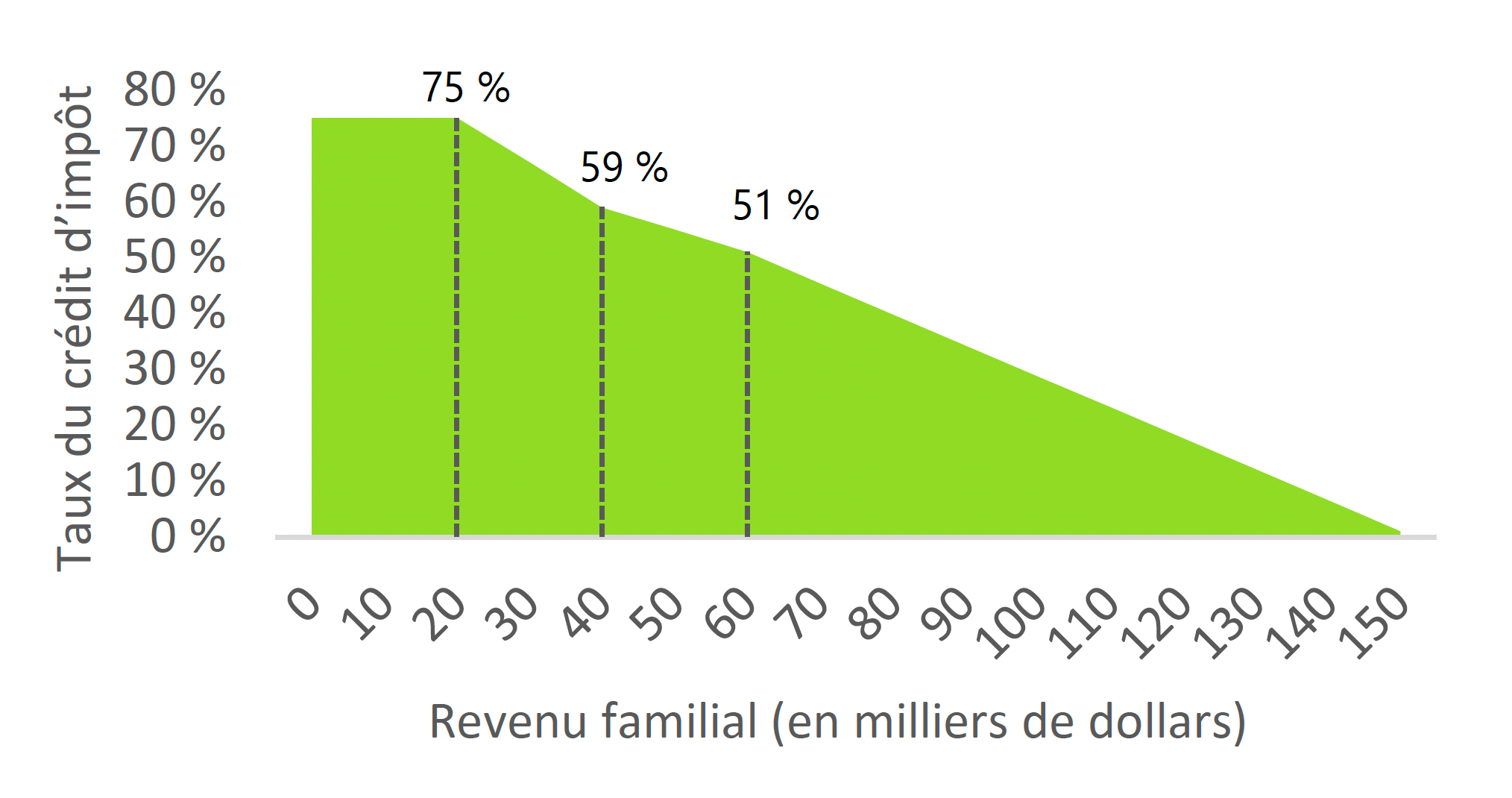

Figure 4.1 Taux du crédit d’impôt ASGE de l’Ontario

Source : Budget de l’Ontario de 2019.

Description accessible

Ce graphique présente les taux de crédit d’impôt ASGE selon le revenu familial. Les familles dont le revenu est égal ou inférieur à 20 000 $ bénéficient d’un taux de crédit d’impôt de 75 %. Ensuite, le taux diminue graduellement et atteint 59 % pour les familles ayant un revenu de 40 000 $, 51 % pour les familles ayant un revenu de 60 000 $ et 0 % pour celles ayant un revenu supérieur à 150 000 $.Le crédit d’impôt ASGE est un crédit d’impôt remboursable qui vise à alléger les frais de garde d’enfants pour « les familles qui travaillent, particulièrement celles à revenu faible ou moyen »[19].

Pour recevoir le crédit d’impôt ASGE, le ménage doit déclarer des frais de garde d’enfants dans ses déclarations de revenus[20]. Cependant, le montant des frais admissibles au crédit d’impôt ASGE est plafonné selon le nombre d’enfants, leur âge et leur situation, et selon le revenu du conjoint[21].

Le crédit d’impôt ASGE est subordonné au revenu; il s’élève à 75 % des frais de garde admissibles pour les familles ayant un revenu inférieur à 20 000 $, et baisse progressivement pour atteindre zéro dans le cas des familles au revenu supérieur à 150 000 $[22]. Les frais de garde d’enfants admissibles aux fins de l’impôt sur le revenu sont multipliés par le taux approprié du crédit afin d’obtenir le montant du crédit d’impôt ASGE[23].

Incidence sur le solde budgétaire de la province

Le BRF estime le coût du crédit d’impôt ASGE à 435 millions de dollars en 2019-2020; il atteindra un sommet de 475 millions de dollars en 2021-2022[24]. Au cours des cinq prochaines années, il est prévu que le crédit d’impôt ASGE coûtera en moyenne environ 460 millions de dollars par année, soit au total 2,3 milliards de dollars. La projection du BRF comprend les rajustements suivants :

- Hausse des frais de garde d’enfants que les familles qui recourent déjà aux services de garde déclarent dans leurs déclarations de revenus;

- Augmentation prévue du nombre total de familles qui recourent aux services de garde;

- Croissance du revenu familial moyen, ce qui réduira le coût du crédit d’impôt ASGE au fil des ans du fait que les niveaux de revenu du crédit ne sont pas indexés en fonction de l’inflation.

Dans le budget de 2019, la province avait estimé le coût annuel du crédit d’impôt ASGE à 390 millions de dollars au cours des cinq prochaines années, pour un total de 2,0 milliards de dollars. Dans l’ensemble, le BRF prévoit que sur cinq ans, le crédit d’impôt ASGE coûtera 0,4 milliard de dollars de plus que les prévisions du gouvernement.

| (Millions de dollars) | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | Total |

|---|---|---|---|---|---|---|

| Estimation du BRF | 435 | 465 | 475 | 470 | 460 | 2 305 |

| Estimation du gouvernement | 390 | 390 | 390 | 390 | 390 | 1 950 |

| Différence | 45 | 75 | 85 | 80 | 70 | 355 |

Les sections suivantes donnent un aperçu des rajustements que le BRF a apportés.

La plupart des familles qui recourent actuellement aux services de garde déclareront leurs frais de garde d’enfants dans leurs déclarations de revenus

D’après une estimation du BRF, seulement 85 % des familles ontariennes qui recourent actuellement aux services de garde d’enfants déclarent les frais y afférents dans leurs déclarations de revenus. Certaines familles ne demandent pas la DFGE, car comme il s’agit d’une déduction fiscale, le conjoint qui n’a pas à payer d’impôt pourrait n’en tirer aucun avantage[25]. Parmi les autres facteurs qui pourraient expliquer cette situation, mentionnons la méconnaissance de la DFGE, la complexité perçue du processus d’impôt sur le revenu et le fait que l’avantage fiscal de déclarer les frais de garde d’enfants soit perçu comme étant insignifiant[26].

Cependant, en réponse à l’instauration du crédit d’impôt ASGE, un plus grand nombre de familles qui assument des frais de garde devraient les déclarer dans leurs déclarations de revenus[27]. Surtout, étant donné que ce crédit d’impôt est remboursable[28], les familles pourraient être admissibles à un remboursement d’impôt même si l’un des conjoints n’a pas d’impôt à payer. Par conséquent, le BRF estime que la proportion des familles admissibles qui déclareront des frais de garde d’enfants dans leurs déclarations de revenus passera de 85 % à 94 % au cours des deux prochaines années[29].

Un plus grand nombre de familles devraient recourir à des services de garde d’enfants

En compensant une partie du coût des services de garde d’enfants, le crédit d’impôt ASGE encouragera les ménages à accroître le recours aux services de garde rémunérés, ce qui fera augmenter les dépenses globales au titre de ces services. D’après des estimations fondées sur des études antérieures, le BRF croit que le crédit d’impôt ASGE entraînera de la part des familles ontariennes une hausse des dépenses au titre des services de garde de 340 millions de dollars d’ici 2021‑2022, soit 8 % de plus[30]. Comme les familles ontariennes consacreront plus d’argent aux services de garde, le coût du crédit d’impôt ASGE augmentera[31],[32].

Figure 4.3 Le crédit d’impôt ASGE devrait accroître le recours aux services de garde d’enfants, ce qui fera augmenter le coût de ce crédit avec le temps

Description accessible

Le graphique explique que le crédit d’impôt ASGE augmentera l’utilisation des services de garde par les familles, ce qui fera croître le coût de ce crédit d’impôt pour la province. Le crédit d’impôt ASGE rembourse partiellement le coût des services de garde, ce qui incite les familles à les utiliser davantage. L’augmentation de l’usage des services de garde mène à une augmentation des frais de garde, ce qui augmente à son tour le coût du crédit d’impôt ASGE.La croissance des revenus réduira les montants du crédit d’impôt ASGE

Comme il est mentionné plus haut, le calcul du crédit d’impôt ASGE est subordonné au revenu. Le taux du crédit est de 75 % pour les familles dont le revenu est inférieur à 20 000 $ et il diminue graduellement pour atteindre zéro dans le cas des familles dont le revenu est supérieur à 150 000 $. Soulignons que les niveaux de revenu ne sont pas indexés en fonction de l’inflation. Le coût du crédit d’impôt ASGE pour la province devrait donc diminuer au fil des ans en parallèle à la hausse du revenu moyen des familles[33].

5 | Incidence du crédit d’impôt ASGE sur les ménages

On compte en Ontario environ 1 477 000 familles ayant des enfants de 16 ans ou moins[34], dont environ 547 000 paient pour des services de garde. Le BRF estime qu’environ 310 000 familles ayant des enfants recevront le crédit d’impôt ASGE; elles toucheront en moyenne environ 1 300 $ par famille en 2019[35]. Cette estimation est comparable à la prévision de la province, selon laquelle ce montant s’établirait en moyenne à 1 250 $ et serait versé à environ 300 000 familles[36].

Environ 237 000 familles ontariennes qui assument des frais de garde d’enfants ne recevront pas le crédit d’impôt ASGE, surtout parce que leur revenu familial dépasse le plafond d’admissibilité de 150 000 $. Cependant, certaines familles qui assument des frais de garde d’enfants ne recevront pas le crédit d’impôt ASGE, car l’un des conjoints n’a pas de revenu gagné ou la famille ne déclare pas de tels frais dans ses déclarations de revenus.

Figure 5.1 Parmi les familles ontariennes ayant des enfants, 21 % recevront le crédit d’impôt ASGE

Source : Source : Analyse du BRF fondée sur la Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre que sur les 1 477 000 familles qui ont des enfants de moins de 16 ans en Ontario, 310 000 d’entre elles ayant déclaré des frais de garde d’enfants recevront le crédit d’impôt ASGE. Le nombre de familles ayant déclaré des frais de garde d’enfants qui ne sont pas admissibles au crédit d’impôt ASGE s’élève à 237 000. Le reste consiste en 930 000 familles qui n’ont pas déclaré de frais de garde.Peu de familles devraient recevoir le maximum du crédit d’impôt ASGE

Le crédit d’impôt ASGE a été fixé à un maximum de 6 000 $ par enfant de moins de sept ans, 3 750 $ par enfant de sept à 16 ans et 8 250 $ par enfant handicapé[37]. D’après l’analyse du BRF, moins de 300 familles, soit 0,1 % des bénéficiaires du crédit d’impôt ASGE, recevront le montant maximum par enfant en raison des facteurs suivants :

- Seules les familles à faible revenu, qui gagnent 20 000 $ ou moins, sont admissibles au crédit maximum;

- Une famille gagnant 20 000 $ ou moins devrait consacrer au moins 8 000 $ en frais de garde par enfant de moins de sept ans et au moins 5 000 $ par enfant de sept à 16 ans afin de recevoir le crédit maximum;

- Même si une famille gagnant 20 000 $ ou moins assumait les frais de garde maximum admissibles par enfant, le montant total qu’elle peut demander ne peut dépasser les deux tiers du revenu du conjoint qui gagne le moins.

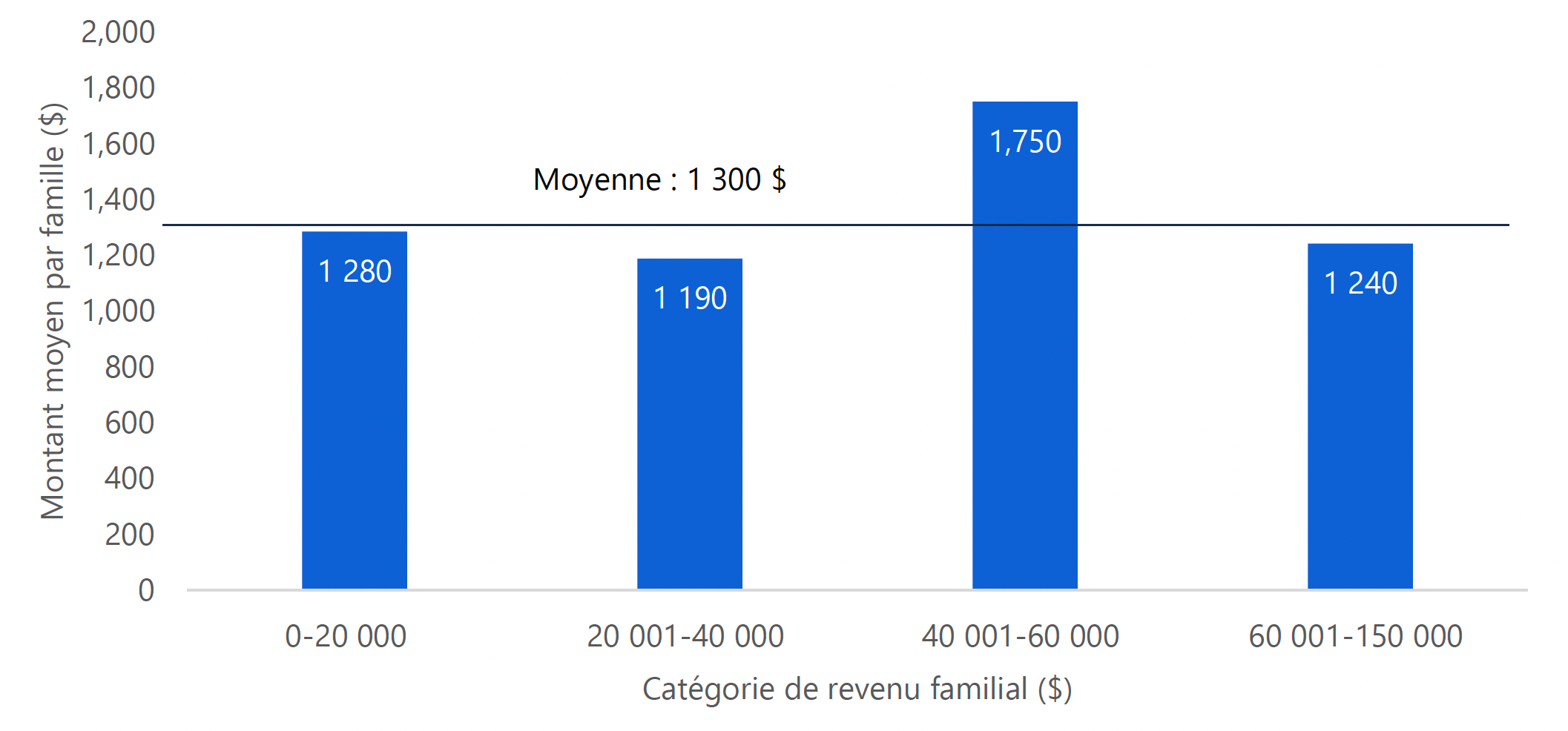

Le montant moyen du crédit d’impôt ASGE sera semblable sans égard à la catégorie de revenu des ménages

D’après l’analyse du BRF, le crédit d’impôt ASGE moyen par ménage sera semblable sans égard à la catégorie de revenu; il s’élèvera en moyenne à 1 190 $ pour les familles dont le revenu se situe entre 20 001 $ et 40 000 $ et à 1 750 $ pour celles dont le revenu se situe entre 40 001 $ et 60 000 $.

Les familles à faible revenu consacrent généralement moins d’argent aux services de garde d’enfants, et leurs frais admissibles à ce titre ne peuvent dépasser les deux tiers du revenu gagné du conjoint au revenu le plus faible. Par contre, les familles à revenu élevé déclarent des dépenses supérieures, mais elles recevront un crédit d’impôt ASGE plus faible en raison des taux établis. À cause de ces facteurs, le crédit d’impôt ASGE moyen devrait être semblable sans égard à la catégorie de revenu familial.

Figure 5.2 Les familles à faible revenu et celles à revenu élevé recevront un crédit d’impôt ASGE semblable

Nota : Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement.

Source : Analyse du BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre le montant moyen du crédit d’impôt ASGE par famille, selon les groupes de revenus. Les familles dont le revenu se situe entre 0 et 20 000 $ recevront en moyenne 1 280 $. Les familles dont le revenu se situe entre 20 001 et 40 000 $ recevront en moyenne 1 190 $. Les familles dont le revenu se situe entre 40 001 et 60 000 $ recevront en moyenne 1 750 $. Les familles dont le revenu se situe entre 60 001 et 150 000 $ recevront en moyenne 1 240 $. Ce graphique montre que le montant moyen pour tous les groupes de revenus s’élève à 1 300 $.Les deux tiers des sommes affectées au crédit d’impôt seront remis à des familles dont le revenu est supérieur au revenu médian

Bien que le crédit d’impôt ASGE ait pour objet de venir en aide aux familles dont les parents travaillent, particulièrement les familles à revenu faible à moyen[38], seuls 3 % des montants seront distribués aux familles dont le revenu se situe sous le 25e centile de revenu (21 400 $ ou moins). Les familles dont le revenu s’établit entre le 25e et le 50e centile (21 400 $ à 63 700 $) recevront environ le tiers du montant total affecté au crédit d’impôt ASGE. Environ les deux tiers du crédit d’impôt ASGE seront versés aux familles dont le revenu est supérieur au 50e centile de revenu (63 700 $ ou plus).

Figure 5.3 Distribution du crédit d’impôt ASGE selon le revenu familial

Nota : Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement. Les fourchettes de revenu sur l’axe horizontal représentent les quartiles de revenu des familles ontariennes ayant des enfants, et les valeurs sont arrondies à la centaine de dollars près. La définition de revenu familial correspond au revenu utilisé pour calculer le taux du crédit d’impôt ASGE. Les chiffres étant arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Analyse du BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre la proportion du crédit d’impôt ASGE total par quartile de revenu familial en Ontario. Les familles dont les revenus sont inférieurs au 25e percentile (< 21 400 $) recevront 3 % du crédit total. Les familles dont les revenus se situent entre le 25e et le 50e percentile (21 400 $ à 63 700 $) recevront 32 % du crédit total. Les familles dont les revenus se situent entre le 50e et le 75e percentile (63 700 $ à 118 700 $) recevront 56 % du crédit total. Les familles dont les revenus sont supérieurs au 75e percentile (> 118 700 $) recevront 9 % du crédit total.Les familles à faible revenu recevront une faible proportion du crédit d’impôt ASGE, car elles consacrent généralement moins d’argent aux services de garde, et leur crédit sera limité par le revenu du parent qui gagne le moins. Les familles à revenu moyen et élevé recevront la plus grande partie des sommes affectées au crédit d’impôt ASGE, car les dépenses au titre des services de garde augmentent généralement avec le revenu familial. Les familles dont le revenu dépasse le 75e centile (118 700 $) recevront près de 10 % des sommes consacrées au crédit d’impôt ASGE, même si le taux du crédit est plus bas et si les familles gagnant plus de 150 000 $ sont exclues.

Près de 70 % des familles admissibles ont un revenu supérieur au revenu médian

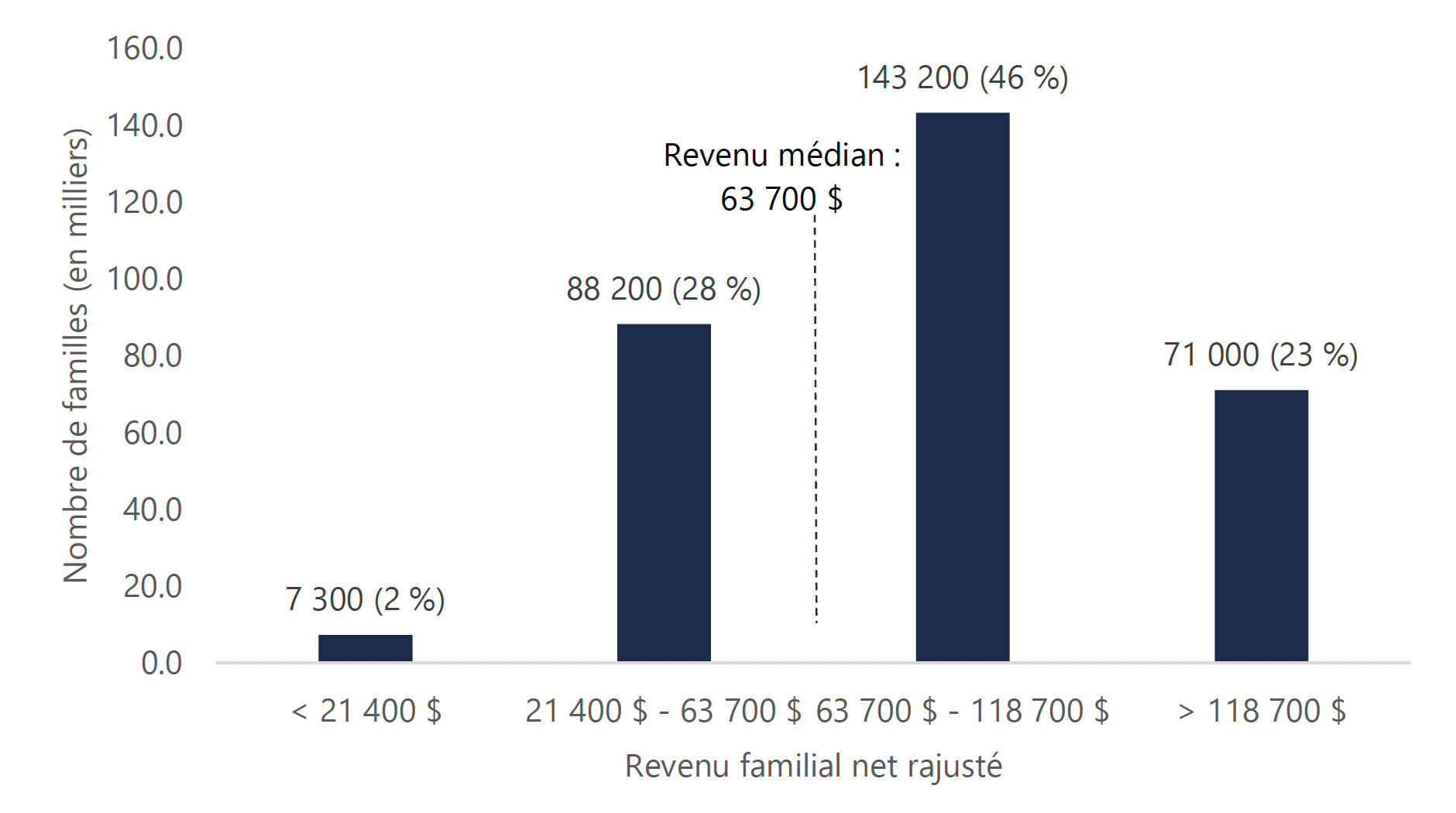

De même, la plupart des familles admissibles au crédit d’impôt ASGE ont un revenu supérieur au revenu médian. D’après une estimation du BRF, 7 300, soit un peu plus de 2 %, des 310 000 familles ontariennes qui devraient recevoir le crédit d’impôt ASGE en 2019 ont un revenu inférieur au 25e centile (21 400 $ ou moins). Environ 88 200 familles (28 %) ont un revenu se situant entre le 25e et le 50e centile (21 400 $ à 63 700 $), et 214 200 (69 %) des familles qui recevront le crédit d’impôt ASGE en 2019 ont un revenu supérieur au revenu médian (63 700 $ ou plus).

Figure 5.4 Répartition des 310 000 bénéficiaires potentiels du crédit d’impôt ASGE selon le revenu familial

Nota : Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement. Les fourchettes de revenu sur l’axe horizontal représentent les quartiles de revenu des familles ontariennes ayant des enfants, et les valeurs sont arrondies à la centaine de dollars près. La définition de revenu familial correspond au revenu utilisé pour calculer le taux du crédit d’impôt ASGE. Les chiffres étant arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Analyse du BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Ce graphique montre le nombre et la proportion des familles qui recevront le crédit d’impôt ASGE par quartile de revenu familial en Ontario. Il y a 7 300 familles, soit 2 % de tous les bénéficiaires, dont le revenu est inférieur au 25e percentile (< 21 400 $). On compte 88 200 familles, soit 28 % de tous les bénéficiaires, dont le revenu se situe entre les 25e et 50e percentiles (21 400 $ à 63 700 $). On compte 143 200 familles, soit 46 % de tous les bénéficiaires, dont le revenu se situe entre les 50e et 75e percentiles (63 700 $ à 118 700 $). Enfin, on compte 71 000 familles, soit 23 % de tous les bénéficiaires, dont le revenu est supérieur au 75e percentile (> 118 700 $)Le crédit d’impôt ASGE compensera 10 % des dépenses totales au titre des services de garde d’enfants en Ontario

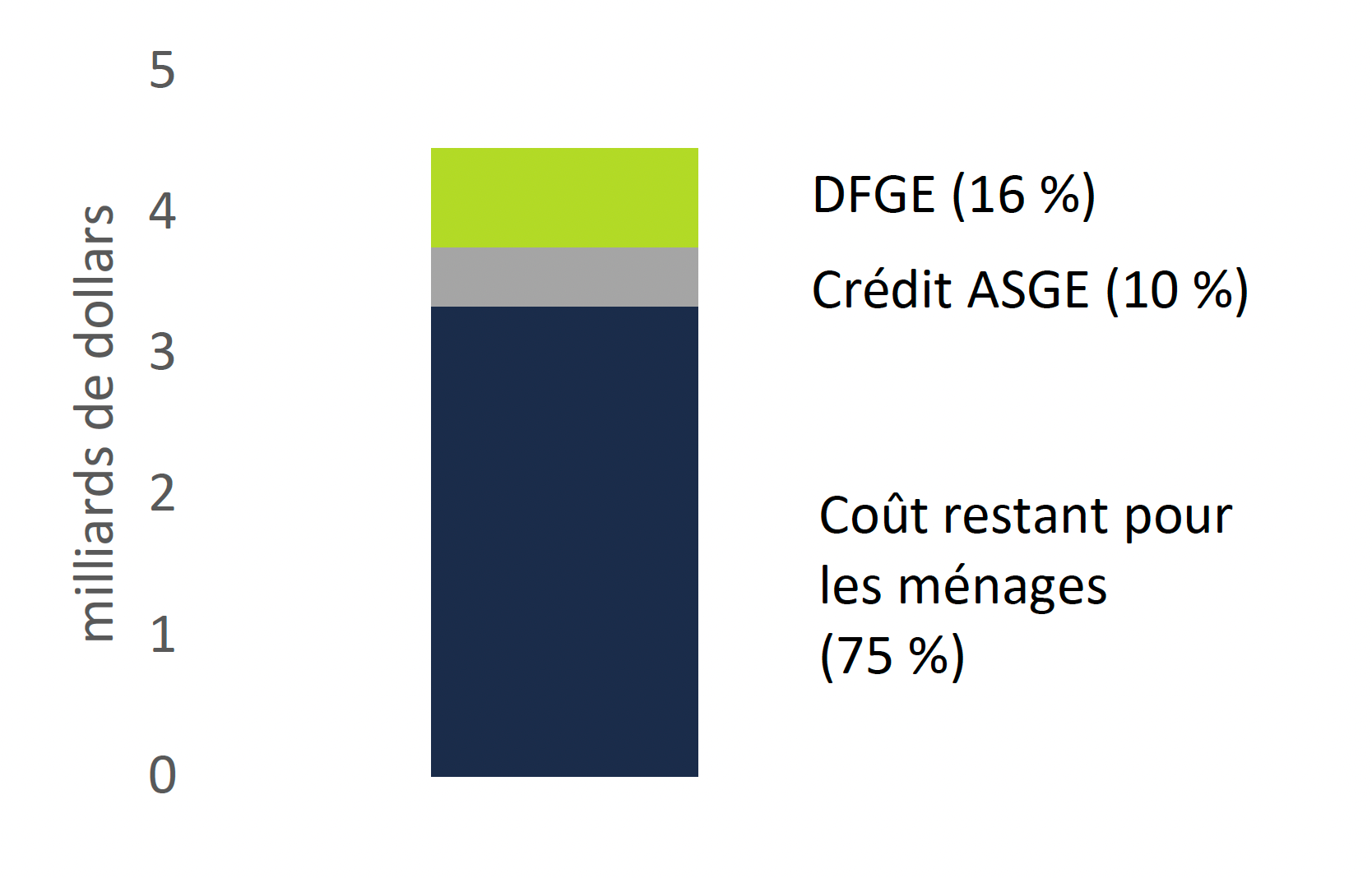

Figure 5.5 Le crédit d’impôt ASGE allégera en moyenne 10 % des dépenses au titre des services de garde d’enfants

Nota : Les chiffres étant arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : BRF et Base de données et Modèle de simulation de politique sociale de Statistique Canada.

Description accessible

Le graphique indique la proportion des frais de garde en Ontario qui sera allégée par le crédit d’impôt ASGE et la déduction des frais de garde d’enfants. La déduction des frais de garde d’enfants allégera 16 % de tous les frais de garde et le crédit d’impôt ASGE allégera 10 % de tous les frais de garde; les ménages devront assumer les 75 % restants.En 2019, la population ontarienne consacrera environ 4,5 milliards dollars aux services de garde d’enfants[39]. Le BRF prévoit que le crédit d’impôt ASGE compensera environ 10 % des frais de garde d’enfants des ménages en 2019.

Si l’on tient compte de la DFGE, environ 26 % des dépenses des ménages au titre des services de garde seront compensées par le régime fiscal.

6 | Incidence économique du crédit d’impôt ASGE

Selon les estimations du BRF, le crédit d’impôt ASGE, qui est remboursable, entraînera le versement de 460 millions de dollars en moyenne par année aux ménages, compensant environ 10 % du coût total des services de garde d’enfants en Ontario.

D’après des études, la réduction du coût des services de garde favorise un taux d’activité féminine accru[40]. Ainsi, le BRF s’attend à ce que le crédit d’impôt ASGE permette à environ 6 000 à 15 000 personnes d’intégrer le marché du travail, ce qui haussera d’environ 0,4 point de pourcentage le taux d’activité des femmes d’âge moyen. Cette estimation du BRF est légèrement inférieure à celle de la province, présentée dans le budget de 2019, de 9 000 à 19 000 entrants sur le marché du travail grâce au crédit d’impôt ASGE[41].

Encourager un plus grand nombre de femmes à intégrer le marché du travail permettrait de réaliser des gains sur le plan de la production économique, de l’emploi et du revenu des ménages. Ainsi, d’après les estimations du BRF, le crédit d’impôt ASGE fera croître le PIB de l’Ontario d’environ 1 milliard de dollars (en dollars de 2019) et les revenus des ménages de 0,7 milliard de dollars (en dollars de 2019) après une période d’adaptation de 10 ans (voir l’annexe pour des précisions).

Même avec le crédit d’impôt ASGE, le taux d’activité des femmes ontariennes devrait demeurer sous la moyenne nationale

Même après l’instauration du crédit d’impôt ASGE, le taux d’activité des femmes ontariennes devrait continuer de tirer de l’arrière par rapport à celui des femmes des autres provinces. Comme il est mentionné au chapitre 3, en 2018, le taux d’activité des femmes ontariennes d’âge moyen s’établissait à 81,5 %, le taux le plus faible au pays. Selon les estimations du BRF, le crédit d’impôt ASGE devrait relever légèrement le taux d’activité des femmes ontariennes d’âge moyen, qui passerait à 81,9 %. Cependant, ce taux resterait bien inférieur à la moyenne nationale de 83,1 % et au taux québécois de 86,7 %.

Figure 6.1 Le crédit d’impôt ASGE entraînera une hausse légère du taux d’activité des femmes d’âge moyen

Source : Statistique Canada et BRF.

Description accessible

Ce graphique montre l’effet estimé qu’exercera le crédit d’impôt ASGE sur la participation des femmes du principal groupe d’âge actif au marché du travail de l’Ontario. Ce graphique montre qu’on prévoit que le crédit d’impôt ASGE augmentera légèrement la participation au marché du travail en Ontario de 0,4 point de pourcentage pour le porter à 81,9 %. Ce graphique montre également que si l’Ontario présentait les coûts nationaux moyens de frais de garde, le taux de participation au marché du travail en Ontario serait plus près de la moyenne nationale de 83,1 %.Si l’Ontario devait réduire le coût moyen des services de garde afin de le rapprocher de la moyenne nationale, il serait possible de combler presque entièrement l’écart entre le taux d’activité des femmes de l’Ontario et la moyenne nationale. Selon ce scénario, pour que le coût moyen des services de garde s’approche de la moyenne nationale, la province devrait fournir une aide supplémentaire de 0,8 milliard de dollars (en plus du crédit d’impôt ASGE) aux familles ontariennes qui recourent aux services de garde d’enfants. Selon ce scénario, environ 30 000 travailleuses intégreraient le marché du travail, faisant passer le taux d’activité des femmes ontariennes à 82,8 %, ce qui se rapproche de la moyenne nationale de 83,1 %[42].

Annexe

1. Incidence économique de la réduction du coût des services de garde d’enfants en Ontario

D’après des études, une baisse du coût des services de garde d’enfants peut entraîner une hausse du taux d’activité des femmes[43]. Une telle baisse favorise également un recours accru aux services de garde professionnels, de sorte que les mères de famille peuvent intégrer le marché du travail. Ainsi, des études ont établi que chaque réduction de 10 % du coût des services de garde permettrait de faire grimper de 2 à 4 % le nombre de femmes sur le marché du travail[44].

Dans l’immédiat, une telle hausse du taux d’activité ferait augmenter le chômage et fléchir la croissance des salaires. En revanche, cette hausse ferait croître la production potentielle et abaisserait l’inflation des prix et les taux d’intérêt, ce qui provoquerait une chute du taux de change du dollar canadien. Une monnaie plus faible, combinée à un coût unitaire de main-d’œuvre plus bas, stimulerait les exportations. La hausse de l’emploi causée par le nombre croissant de femmes intégrant le marché du travail ferait augmenter à son tour le revenu et la consommation des ménages.

Ensemble, la hausse des exportations et celle de la consommation des ménages stimuleraient la production économique et l’emploi. Le BRF prévoit qu’après une dizaine d’années, l’économie absorberait l’arrivée de nouvelles travailleuses et le taux de chômage reviendrait à sa moyenne à long terme[45].

Étant donné ces facteurs économiques, le BRF prévoit que la baisse de 10 % du coût des services de garde résultant du crédit d’impôt ASGE[46] :

- ajoutera de 6 000 à 15 000 travailleurs à la main-d’œuvre ontarienne;

- causera une hausse du revenu des ménages de 0,4 à 1,0 milliard de dollars (en dollars de 2019);

- entraînera une augmentation du PIB de 0,6 à 1,5 milliard de dollars (en dollars de 2019).

Notes de bas de page

[1] Comprend les enfants de 0 à 5 ans dans les programmes préscolaires, dans les garderies, en garde à domicile et dans les programmes de garde avant et après l’école. Ne comprend pas les enfants en milieu familial, qui sont gardés par des parents ou nourrices. Enquête sur les modes d’apprentissage et de garde des jeunes enfants, 2019 de Statistique Canada.

[2] Le taux d’activité est la proportion de la population de 15 ans et plus qui occupe un emploi ou cherche un emploi.

[3] Budget de l’Ontario de 2019, p. 100.

[4] Le crédit d’impôt ASGE compense les frais de garde d’enfants de 16 ans ou moins.

[5] De plus, certaines familles qui assument des frais de garde d’enfants ne recevront pas le crédit d’impôt ASGE car l’un des conjoints n’a pas de revenu gagné ou la famille ne déclare pas de tels frais dans ses déclarations de revenus.

[6] Ces montants sont ensuite additionnés pour chaque famille afin de déterminer le montant maximum par famille selon le nombre d’enfants, leur âge et leur situation. Par exemple, une famille ayant deux enfants de moins de sept ans serait admissible à un crédit d’impôt ASGE maximum de 12 000 $.

[7] En outre, les frais de garde d’enfants admissibles ne peuvent dépasser les deux tiers du revenu gagné du conjoint au revenu le plus faible.

[8] https://www.mcss.gov.on.ca/fr/mcss/programs/social/directives/odsp/is/5_5_ODSP_ISDirectives.aspx.

[9] Voir le Rapport annuel sur le système de la petite enfance et des services de garde d’enfants de l’Ontario, 2018 pour des précisions.

[10] Estimations du BRF fondées sur des données de la Base de données et Modèle de simulation de politique sociale de Statistique Canada. Selon une estimation de la province, la DFGE a réduit de 220 millions de dollars les rentrées d’impôt provincial sur le revenu des particuliers en 2018. Voir le Rapport sur la transparence fiscale de 2018.

[11] Budget de l’Ontario de 2019, p. 100. Le budget de 2019 mentionne également deux initiatives visant à améliorer l’accès aux services de garde d’enfants. La province a annoncé qu’elle engagera 1 milliard de dollars au cours des cinq prochaines années afin de créer jusqu’à 30 000 places de garderie dans les écoles, et qu’elle apportera des modifications réglementaires en vue de favoriser la création de places en milieu familial.

[12] Voir le rapport du Centre canadien de politiques alternatives sur les services de garde en 2019, Stades de développement.

[13] Comprend les enfants de 0 à 5 ans dans les programmes préscolaires, dans les garderies, en garde à domicile et dans les programmes de garde avant et après l’école. Ne comprend pas les enfants en milieu familial, qui sont gardés par des parents ou nourrices. Enquête sur les modes d’apprentissage et de garde des jeunes enfants, 2019 de Statistique Canada.

[14] Enquête sur les modes d’apprentissage et de garde des jeunes enfants, Statistique Canada, 2019.

[15] Le taux d’activité est la proportion de la population de 15 ans et plus qui occupe un emploi ou cherche un emploi.

[16] Pour en savoir davantage, voir Do childcare policies increase maternal employment?, Daniela Vuri, 2016.

[17] Les travailleurs d’âge moyen sont les travailleurs âgés de 25 à 54 ans.

[18] Selon des estimations, la réforme de 1997 a haussé de 14,5 % l’emploi des femmes faisant partie de familles biparentales. Voir Baker, Gruber et Milligan. 2008. « Universal childcare, maternal labor supply and family well-being », Journal of Political Economy, vol. 116, n° 4, pages 709-745.

[19] Budget de l’Ontario de 2019, p. 100.

[20] Les dépenses admissibles sont fondées sur la même définition que la DFGE, qui comprend les garderies, des membres adultes de la famille, des nourrices et gardiennes, des camps de jour et des camps de sports.

[21] Le montant maximum que chaque famille peut demander est identique à celui de la DFGE, et est plafonné à 8 000 $ par enfant de moins de sept ans, 5 000 $ par enfant de sept à 16 ans et 11 000 $ par enfant ayant un handicap grave. Ces montants ne sont pas automatiquement indexés en fonction de l’inflation. De plus, le total des dépenses admissibles ne peut dépasser les deux tiers du revenu gagné du conjoint au revenu le plus faible.

[22] Les fourchettes de revenu familial employées aux fins du calcul du crédit d’impôt ASGE sont fixes; elles ne seront pas indexées en fonction de l’inflation.

[23] Par exemple, une famille dont le revenu est de 60 000 $ serait admissible à un crédit de 51 % de ses dépenses de garde admissibles. Si ces dépenses étaient de 5 000 $, le crédit d’impôt ASGE serait donc de 2 550 $.

[24] Projection du BRF fondée sur des données de la Base de données et Modèle de simulation de politique sociale de Statistique Canada.

[25] La DFGE permet aux contribuables de déduire la part admissible de leurs dépenses au titre des services de garde d’enfants de leur revenu imposable, ce qui réduit donc leur impôt exigible. Or, dans le cas des familles dont l’un des conjoints n’a pas d’impôt à payer, réduire le revenu imposable ne procure aucun avantage fiscal supplémentaire.

[26] Bhargava et Manoli, 2015.

[27] Des études ont montré que le taux d’utilisation des crédits d’impôt augmente lorsque le montant auquel ils donnent droit est plus élevé. Pour en savoir davantage, voir Brewer, Suarez et Walker, 2003.

[28] Dans le cas des crédits d’impôt remboursables, le plein montant du crédit est accordé aux déclarants même s’ils n’ont aucun impôt à payer.

[29] L’analyse du BRF s’appuie sur un examen d’études antérieures. Pour en savoir davantage, voir Brewer, Suarez et Walker (2003), ministère des Finances du Canada (2017) et HM Customs (2010).

[30] Le BRF suppose que le crédit d’impôt ASGE ferait croître la demande de 8 % (soit une élasticité de la demande de 0,8) sur trois ans. Cette élasticité se situe dans l’intervalle constaté dans des études antérieures. Par exemple, Baker et coll. (2008) ont établi une élasticité de 0,6 pour le Canada, et Chaplin et coll. (2000) ont relevé une élasticité moyenne de 1,1 selon plusieurs études. Voir également Lefebvre, Merrigan et Verstraete (2009) et Lefebvre et Merrigan (2008).

[31] Le coût de la DFGE augmenterait également; cependant, l’examen de la DFGE échappe à la portée du présent rapport.

[32] Si le recours aux services de garde augmentait, une hausse du nombre d’heures de travail des conjoints serait prévisible, entraînant une croissance des rentrées d’impôt sur le revenu et une baisse des prestations subordonnées au revenu. Voir Jacob Kim et Alexandre Laurin, Mothers at Work: The Fiscal Implications of the Proposed Ontario Childcare Rebate (2019) et le chapitre 6 pour des précisions.

[33] Si les niveaux de revenu pour le calcul du taux du crédit d’impôt ASGE devaient être rajustés par voie de modification à la Loi de 2007 sur les impôts, l’estimation du BRF de l’incidence du crédit d’impôt ASGE sur le solde budgétaire de la province changerait.

[34] Le crédit d’impôt ASGE compense les frais de garde d’enfants de 16 ans ou moins.

[35] Les estimations sont fondées sur l’année d’imposition 2019 sans changement de comportement.

[36] Budget de l’Ontario de 2019, p. 100.

[37] Ces montants sont ensuite additionnés pour chaque famille afin de déterminer le montant maximum par famille selon le nombre d’enfants, leur âge et leur situation. Par exemple, une famille ayant deux enfants de moins de sept ans serait admissible à un crédit d’impôt ASGE maximum de 12 000 $.

[38] Budget de l’Ontario de 2019, p. 100.

[39] Selon l’Enquête canadienne sur le revenu de 2015, qui demande aux familles combien elles ont consacré aux services de garde d’enfants au cours de l’année, appliquée à 2019 au moyen de la Base de données et Modèle de simulation de politiques sociales.

[40] Voir Pierre Fortin, Quebec’s Child care Program at 20, Inroads (2018) pour un examen d’études sur l’incidence des services de garde sur la main-d’œuvre féminine, et le Panorama de la société 2016 de l’OCDE.

[41] Budget de l’Ontario de 2019, p. 100.

[42] Parmi les autres facteurs qui influent sur le taux d’activité de l’Ontario par rapport à celui des autres provinces, mentionnons le taux d’inscription dans les établissements postsecondaires, la structure industrielle, la composition des familles, les normes sociales et les taux d’immigration.

[43] Voir Pierre Fortin, Quebec’s Child care Program at 20, Inroads (2018) pour un examen d’études sur l’incidence des services de garde sur la main-d’œuvre féminine, et le Panorama de la société 2016 de l’OCDE.

[44] Dans Universal Child care, Maternal Labour Supply and Family Well-being (2005), Baker, Gruber et Milligan présentent un survol de la documentation sur l’incidence du coût des services de garde sur la décision des femmes de se joindre ou non à la main-d’œuvre. Baker et coll. concluent que l’élasticité de l’offre de main-d’œuvre pour les mères de famille ayant de jeunes enfants se situe de -0,156 à -0,388. Voir également Fortin, Godbout et St-Cerny, L’impact des services de garde à contribution réduite du Québec sur le taux d’activité féminin, le revenu intérieur et les budgets gouvernementaux, 2012 pour une comparaison des estimations fournies dans la documentation.

[45]

[46] Ces chiffres représentent l’incidence estimative après une période d’adaptation de 10 ans.