Tableau des sigles

|

Sigle |

Terme |

|---|---|

|

CAD |

Dollar canadien |

|

BRF |

Bureau de la responsabilité financière de l’Ontario |

|

CRGS |

Compte de réduction des gaz à effet de serre |

|

GES |

Gaz à effet de serre |

|

Mt |

Mégatonnes (million de tonnes) |

|

USD |

Dollar américain |

1. Points essentiels

Le gouvernement de l’Ontario (la province) a mis sur pied un programme de plafonnement et d’échange pour s’aider à atteindre ses objectifs de réduction des émissions de gaz à effet de serre.

En vertu de ce programme, la province vendra des quotas d’émission de gaz à effet de serre. Elle allouera les fonds ainsi amassés à des initiatives visant à réduire davantage les émissions de gaz à effet de serre.

Le programme de plafonnement et d’échange aura certainement une incidence sur l’excédent ou le déficit de la province pour plusieurs raisons :

- Quelles que soient les recettes que la province tire du programme, si elle utilise les fonds pour financer des projets d’immobilisations et des programmes déjà prévus, les dépenses du programme seront inférieures aux revenus, ce qui se traduira par une réduction du déficit ou une augmentation de l’excédent.

- Si la province s’engage à effectuer des dépenses qu’elle peut difficilement réduire ou arrêter, et que les recettes sont inférieures aux prévisions, le déficit pourrait augmenter ou l’excédent diminuer.

- Finalement, si la province ne dépense pas l’entièreté des recettes du programme l’année où elles sont tirées, elle pourrait réduire son déficit (ou augmenter son excédent) cette année-là, mais augmenter son déficit (ou réduire son excédent) les années suivantes.

2. Sommaire

Contexte

Le gouvernement de l’Ontario (la province) s’est fixé des cibles de réduction des émissions de gaz à effet de serre (GES); par rapport à leur niveau de 1990, elle compte les réduire de 15 % d’ici 2020, de 37 % d’ici 2030 et de 80 % d’ici 2050. Le programme de plafonnement et d’échange, qui entrera en vigueur le 1er janvier 2017, est au cœur du plan de la province pour atteindre ces cibles.

En vertu de ce programme, la province vendra des quotas d’émission de GES. Elle comptabilisera les fonds ainsi amassés dans un Compte de réduction des gaz à effet de serre (CRGS), puis les allouera à des initiatives raisonnablement susceptibles de réduire les GES ou de favoriser leur réduction. La loi habilitante prévoit que les sorties d’argent ne peuvent pas excéder le solde du compte. Ainsi, la province estime dans son budget de 2016 qu’en 2017-2018, les recettes du programme atteindront 1,9 G$, et les dépenses, 1,9 G$.

Objet du rapport

L’objet du rapport est d’analyser les retombées financières du programme de plafonnement et d’échange, c’est-à-dire quelles seront ses répercussions sur l’excédent ou le déficit projeté de la province. Il soulève aussi des questions qui, si elles obtiennent réponse, favoriseront la compréhension des retombées financières du programme.

Incertitude des revenus

Les recettes du programme dépendront de trois principaux facteurs :

- le prix des quotas;

- le taux de change CAD-USD, puisque le produit des enchères de quotas, en dollars américains, sera converti en dollars canadiens avant d’être inscrit aux revenus de la province;

- le nombre de quotas que la province vendra, étant donné que tous les quotas offerts ne seront pas nécessairement vendus.

Pour les trois facteurs, il est difficile d’établir des prévisions précises, tant en raison de facteurs externes indépendants de la volonté de la province que des futures décisions stratégiques qu’elle prendra.

Incertitude des dépenses et retombées financières

Quels que soient les fonds amassés par la province dans le cadre du programme, lorsqu’elle utilisera ces fonds, elle constatera des dépenses en parallèle. Essentiellement, les retombées financières du programme se résumeront à une question : les recettes sont-elles égales aux dépenses sur l’année? Quatre facteurs, qui dépendent tous de la province, pourraient faire en sorte que les dépenses diffèrent des revenus, ce qui se traduirait par des retombées financières.

Figure 2-1 : Incertitude des dépenses et retombées financières

|

Facteur |

Retombées financières |

|

|---|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour des dépenses déjà prévues |

||

|

Si les recettes du programme sont allouées à des programmes déjà prévus, de nouveaux revenus sont constatés, mais aucune nouvelle dépense n’est engagée dans les prévisions budgétaires de la province. |

Réduction du déficit/augmentation de l’excédent |

|

|

Utilisation des fonds du programme de plafonnement et d’échange pour l’acquisition d’immobilisations |

||

|

Si les recettes du programme sont allouées à l’acquisition d’immobilisations pour la province, les revenus seront supérieurs aux dépenses, car les dépenses en immobilisations sont amorties sur la durée de vie de l’actif plutôt que d’être constatées au moment de l’acquisition. |

Réduction du déficit/augmentation de l’excédent |

|

|

Dépenses difficiles à arrêter |

||

|

Si la province s’engage à effectuer des dépenses qu’elle peut difficilement arrêter rapidement, et que les recettes du programme sont moins importantes que prévu, les dépenses pourraient dépasser les revenus. |

Augmentation du déficit/réduction de l’excédent |

|

|

Sous-utilisation des fonds |

||

|

Si la province ne dépense pas tous les fonds amassés grâce au programme, les revenus pourraient dépasser les dépenses l’année où les fonds ne sont pas utilisés. Cependant, ces fonds seraient disponibles les années suivantes, ce qui permettrait des dépenses supérieures aux revenus. |

Réduction du déficit/augmentation de l’excédent durant une année donnée; renversement de la situation possible par la suite |

|

Les renseignements dont nous disposons actuellement suggèrent qu’une partie des recettes du programme de plafonnement et d’échange (les fonds du CRGS) seront affectées à l’acquisition d’immobilisations (réaménagement d’immeubles, Service ferroviaire express régional). Ainsi, le programme aura généralement pour effet de réduire les déficits ou d’augmenter les excédents. Il est aussi possible qu’une partie des fonds du CRGS soient consacrés à des programmes déjà prévus. Dans la mesure où ces fonds sont ainsi alloués, le programme réduira les déficits ou augmentera les excédents davantage. Au cours d’une année donnée, toute difficulté concernant les dépenses et leur correspondance avec les revenus, ou encore la sous-utilisation des fonds du CRGS, pourraient aussi avoir des retombées financières. Ensemble, ces quatre facteurs laissent supposer que le programme aura certainement une incidence sur le déficit ou l’excédent de la province.

Vu les incertitudes entourant les recettes, et en l’absence de précisions sur les dépenses prévues, toute prévision du BRF des retombées financières du programme pour une année donnée ne sera pas suffisamment précise pour être utile. À mesure que de nouvelles précisions seront dévoilées, les députés pourront utiliser ces quatre facteurs comme référence pour améliorer leur compréhension des retombées financières du programme.

Questions pour la province

Compte tenu des renseignements dont nous disposons actuellement, ces questions, si elles obtiennent réponse, favoriseront la compréhension des conséquences financières du programme.

|

Point d’intérêt et importance |

Question |

|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour des dépenses déjà prévues Le budget de 2016 affiche des revenus et dépenses associés au programme de plafonnement et d’échange qui s’annulent entièrement pour la période de 2015-2016 à 2017-2018*. Or, le rapport remet en question la neutralité financière du programme de plafonnement et d’échange. Une des grandes questions qui se posent est de savoir si certains des fonds amassés par le programme serviront à financer des dépenses existantes, et non de nouvelles dépenses qui s’ajouteront. Plus les recettes du programme de plafonnement et d’échange serviront à financer des sorties de fonds déjà prévues, moins il y aura de dépenses supplémentaires et plus le programme contribuera à réduire le déficit ou à augmenter l’excédent. |

toutes les recettes du programme de plafonnement et d’échange pour financer de nouvelles initiatives? Sinon, quel montant sera affecté à de nouvelles dépenses? Quel sera l’effet sur le déficit/l’excédent? |

|

Utilisation des fonds du programme de plafonnement et d’échange pour l’acquisition d’immobilisations La province a l’obligation de porter au CRGS le produit des enchères de quotas. Les montants dans ce compte ne peuvent être dépensés que pour financer des initiatives raisonnablement susceptibles de réduire les émissions de GES ou de favoriser leur réduction. Or, le Plan d’action sur les changements climatiques de la province laisse entendre qu’une partie des fonds du CRGS pourrait servir à l’acquisition d’immobilisations. Si des fonds du CRGS sont utilisés pour l’acquisition d’immobilisations par la province ou ses entités consolidées, comme Metrolinx ou des hôpitaux, la dépense sera comptabilisée sur la durée de vie de l’immobilisation, et non au moment de son acquisition. Par conséquent, les dépenses seront bien moins élevées que les sorties d’argent. Du coup, les revenus seront plus importants que les dépenses, ce qui réduira le déficit (ou augmentera l’excédent) de la province. |

La province prévoit-elle utiliser le produit des enchères de quotas pour qu’elle ou ses entités consolidées acquièrent des immobilisations? Si oui, quel en sera l’effet sur le déficit/l’excédent? |

|

Dépenses difficiles à arrêter Lors des enchères de mai et d’août 2016, seuls 11 % et 35 % des quotas mis en vente ont trouvé preneur. Ces résultats mettent en évidence le fait qu’un certain degré d’incertitude entourera toujours le produit des enchères. |

Si les recettes du programme sont inférieures aux prévisions, la province continuera-t-elle de financer tous les programmes indiqués dans le Plan d’action sur les changements climatiques? Si non, comment choisira-t-elle les programmes qu’elle continuera de financer? |

|

* Voir 2017-1018 dans le tableau 3.16 (p. 267) et le tableau 3.19 (p. 278) du Budget de l’Ontario 2016. Ces tableaux montrent que les revenus et dépenses du programme de plafonnement et d’échange s’annuleraient entièrement pour la période de 2015-2016 à 2017-2018. |

|

3.Introduction

Contexte

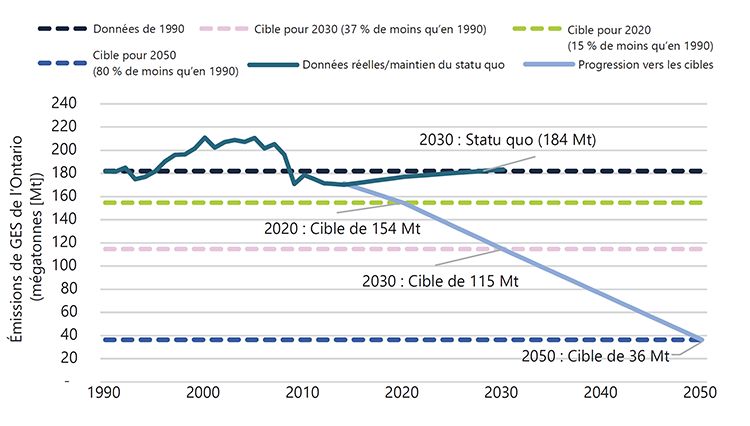

Le gouvernement de l’Ontario (la province) s’est fixé des cibles de réduction des émissions de gaz à effet de serre (GES), soit 182 mégatonnes (Mt); par rapport à leur niveau de 1990, elle compte les réduire de 15 % d’ici 2020, de 37 % d’ici 2030 et de 80 % d’ici 2050 (Figure 3‑1).

Figure 3-1 : Émissions de GES en Ontario et progression vers les cibles

Pour une description accessible du Figure 3-1, cliquer ici.

Sources : Voir 2017-1018 dans le tableau 3.16 (p. 267) et le tableau 3.19 (p. 278) du Budget de l’Ontario 2016. Ces tableaux montrent que les revenus et dépenses du programme de plafonnement et d’échange s’annuleraient entièrement pour la période de 2015-2016 à 2017-2018.

En 2015, la province a annoncé qu’elle limiterait les émissions de GES en mettant en place un programme de plafonnement et d’échange qui exige que certains émetteurs de GES achètent des quotas créés par la province.

Pour faire le suivi des entrées et sorties d’argent associées au programme, la province a ouvert un Compte de réduction des gaz à effet de serre (CRGS). Aux termes de la Loi de 2016 sur l’atténuation du changement climatique et une économie sobre en carbone[1], la province a l’obligation d’inscrire au CRGS toutes les recettes du programme, et d’y porter toutes les pénalités administratives et les droits payables en application de la Loi, ainsi que les « initiatives […] qui sont raisonnablement susceptibles de réduire les gaz à effet de serre ou de favoriser leur réduction, ainsi que les frais liés aux autres initiatives raisonnablement susceptibles d’accomplir les mêmes buts[2] ». Les charges imputées au CRGS ne peuvent pas dépasser le solde du compte.

La province a alloué 325 M$ en 2015-2016 au Fonds d’investissement vert, qui vise à « lutter contre le changement climatique, stimuler l’économie et créer des emplois[3]. » Comme la province n’a pour l’instant tiré aucun revenu de son programme de plafonnement et d’échange, elle considère ce montant comme une « mise de fonds »[4]. La province estime dans son budget de 2016 qu’en 2017-2018, les recettes du programme atteindront 1,9 G$ et contrebalanceront des dépenses du même montant.

Autorité

Le directeur de la responsabilité financière de l’Ontario a choisi d’effectuer l’analyse présentée dans le présent rapport en vertu de l’alinéa 10(1)a) de la Loi de 2013 sur le directeur de la responsabilité financière.

Objet

L’objet du rapport est d’analyser les retombées financières du programme de plafonnement et d’échange, c’est-à-dire quelles seront ses répercussions sur l’excédent ou le déficit projeté de la province. Il soulève aussi des questions qui, si elles obtiennent réponse, favoriseront la compréhension des retombées financières du programme.

Méthodologie

Comme il est indiqué ci-dessus, le programme de plafonnement et d’échange est conçu de façon à ce que les dépenses ne dépassent pas les recettes. Ainsi, ce sont les entrées d’argent, avec d’autres exigences présentées ci-dessous, qui limiteront les sorties d’argent. Étant donnée la structure du programme, son analyse financière doit se faire en deux temps. D’abord, le BRF analyse les facteurs qui jouent sur les entrées d’argent et les revenus connexes constatés. Ensuite, il analyse les sorties d’argent et les dépenses connexes constatées.

Le présent rapport se fonde sur des renseignements fournis par la province, ainsi que sur des données publiques. Les sources sont indiquées au fil du texte.

Tous les montants sont en dollars canadiens, sauf indication contraire, ainsi qu’en dollars courants, c’est-à-dire qu’ils ne sont pas corrigés de l’inflation.

Dans le rapport, certains termes ont une signification précise qui pourrait différer de leur usage dans d’autres contextes.

- Le programme de plafonnement et d’échange ou programme s’entend tant du système d’enchères de quotas et des règlements et processus connexes que des initiatives énoncées dans le Plan d’action sur les changements climatiques.

- Les retombées financières s’entendent de l’incidence sur l’excédent/le déficit de la province. Le rapport analyse les retombées financières à partir d’un scénario de référence où le programme de plafonnement et d’échange, tel qu’il est défini ci-dessus, n’existe pas.

Portée

Le présent rapport ne cherche pas à :

- prévoir les recettes, dépenses ou flux de trésorerie du programme;

- analyser en quoi les retombées du programme sur l’économie pourraient agir indirectement sur les revenus de la province;

- analyser les conséquences possibles du programme sur la distribution (redistribution des revenus ou de la richesse d’un groupe à un autre dans la société).

4. Revenus

Le présent chapitre analyse les facteurs qui auraient une incidence sur les fonds amassés et sur les revenus constatés par la province[5] attribuables au programme de plafonnement et d’échange. Le programme prévoit la vente de quotas à un prix déterminé lors d’une enchère (sous réserve d’un prix plancher)[6], et les recettes du programme correspondront au nombre de quotas vendus multiplié par leur prix unitaire[7]. Les recettes du programme dépendront de trois principaux facteurs, comportant une part d’incertitude :

- le prix des quotas en USD déterminé durant l’enchère;

- le taux de change CAD-USD;

- le nombre de quotas vendus.

Prix des quotas en USD

Le prix auquel se sont finalement vendus les quotas lors des sept enchères conjointes tenues par la Californie et le Québec se situait près du prix plancher ou l’égalait. Les organisateurs fixent d’abord des prix en USD. Lors des deux dernières enchères, en mai et en août 2016, la demande a chuté, et le nombre de quotas offerts était largement supérieur au nombre de preneurs. Ce recul de la demande a ramené le prix au prix plancher.

Les principaux déterminants du prix des quotas en USD sont les suivants :

- La structure du programme, comme l’allocation des quotas. Par exemple, le programme de plafonnement et d’échange de l’Union européenne[8] a émis trop de quotas par rapport au total des émissions. En raison de l’offre excédentaire, les prix ont chuté de 50 % après quelques jours de négociation à peine[9],[10].

- Le coût relatif du passage à des sources d’énergie émettant moins de carbone[11]. S’il diminue, le prix des quotas diminuera aussi (sans descendre sous le prix plancher), toutes choses égales par ailleurs.

- L’activité économique. Par exemple, en période de croissance économique, la consommation de carburant tend aussi à augmenter. Cette corrélation se traduirait par une hausse des émissions, ce qui ferait augmenter la demande de quotas, et exercerait donc une pression à la hausse sur les prix, toutes choses égales par ailleurs[12].

De plus, le gouvernement de la Californie doit régler une question juridique et il n’est pas possible de savoir s’il pourra conserver l’autorité nécessaire au maintien du programme dans sa forme actuelle après 2020. Tout changement pourrait jouer sur le prix des quotas.

Taux de change CAD-USD

Les recettes tirées des quotas dépendront aussi des fluctuations du taux de change, car le prix des quotas est établi d’abord en USD[13],[14]. Le taux de change est entouré d’un certain degré d’incertitude et l’actualité en fait foi : en effet, le dollar canadien, qui avait à peu près atteint la parité avec le dollar américain en janvier 2013, valait environ 0,70 USD en janvier 2016[15]. La Figure 4-1 montre l’incidence possible du taux de change sur le prix des quotas, en fonction du prix moyen de 14,07 USD atteint à l’enchère conjointe Québec-Californie de février 2016[16].

Figure 4-1 : Incidence du taux de change sur le prix des quotas

|

Pour la vente de 100 millions de quotas au prix unitaire de 14,07 USD |

||||

|---|---|---|---|---|

|

Taux de change (CAD-USD) |

0,70 |

0,80 |

0,90 |

1,00 |

|

Prix par quota (CAD) |

20,10 |

17,59 |

15,63 |

14,07 |

|

Recettes (en G CAD) |

2,0 |

1,8 |

1,6 |

1,4 |

Source : BRF

Les fluctuations du taux de change peuvent avoir des conséquences importantes sur les recettes. Ainsi, à la vente de 100 millions de quotas au prix unitaire de 14,07 USD, une variation de 0,10 $ de la valeur du dollar canadien par rapport au dollar américain se traduirait par une diminution ou une augmentation des recettes d’environ 200 M CAD.

Nombre de quotas vendus

La troisième source d’incertitude entourant les recettes du programme est le nombre de quotas vendus. Comme les deux sources précédentes, cette variable est difficile à prévoir, car elle dépend notamment de la croissance économique, du coût des autres solutions de réduction des émissions et des attentes par rapport au prix futur des quotas.

Le ministère de l’Environnement et de l’Action en matière de changement climatique de l’Ontario s’attend à vendre tous les quotas offerts au cours de la période de conformité[17]. Cependant, huit enchères conjointes ont été organisées par la Californie et le Québec depuis novembre 2014, et lors des deux dernières, en mai et en août 2016, seuls 11 % et 35 % des quotas mis en vente ont trouvé preneur, respectivement[18]. Ces résultats mettent en évidence le fait qu’un certain degré d’incertitude entourera toujours le produit des enchères.

De plus, il est difficile de prévoir combien de quotas seront vendus en raison de l’incertitude entourant les décisions stratégiques futures quant au nombre de quotas qui seront offerts gratuitement à certains émetteurs.

5.Dépenses

Quels que soient les fonds amassés par la province dans le cadre du programme de plafonnement et d’échange; lorsqu’elle utilisera ces fonds, elle constatera des dépenses en parallèle. Le présent chapitre analyse les quatre facteurs qui pourraient causer une divergence entre les dépenses et les revenus, ce qui aurait une répercussion sur les finances :

- Les sorties d’argent du programme de plafonnement et d’échange iraient au financement de programmes existants, c.-à-d. des programmes déjà compris dans le plan financier de la province.

- Les sorties d’argent du programme de plafonnement et d’échange serviraient à acquérir des immobilisations pour la province.

- La province s’engagerait à effectuer des dépenses qui sont difficiles à arrêter rapidement et les revenus seraient moins élevés que prévu.

- La province ne dépenserait pas tous les fonds du CRGS.

La section qui suit présente chaque situation plus en détail.

Dépenses pour des initiatives déjà prévues

La province pourrait utiliser les fonds du CRGS pour payer des initiatives déjà prévues dans son plan financier. Pour autant que les dépenses associées à ces sorties d’argent soient déjà comprises dans le plan, l’équilibre budgétaire (excédent/déficit) s’en verrait amélioré.

Nombre d’initiatives énumérées dans le Plan d’action sur les changements climatiques sont semblables ou liées à d’autres initiatives existantes. Par exemple, la province prévoit des sorties d’argent de 160 G$ entre 2014‑2015 et 2025‑2026 pour des immobilisations (infrastructures comprises), mais elle n’indique pas à quoi tous ces fonds seront affectés au-delà des projections sur deux ans de son budget[19]. Il est possible que la province ait prévu, dans sa planification normale des immobilisations, fournir des fonds pour rénover les logements sociaux, les hôpitaux et les écoles, collèges et universités afin de les rendre plus éconergétiques. Dans un même ordre d’idées, une forme de soutien aux entreprises et aux industries visant à stimuler leur utilisation de technologies sobres en carbone pourrait venir remplacer des subventions qui auraient autrement été accordées dans le cadre d’autres programmes[20],[21].

Si 10 % des sorties d’argent du CRGS visent des programmes déjà compris dans le plan financier de la province, celle-ci n’affichera que des dépenses supplémentaires de 0,90 $ pour chaque dollar de revenu. Si le programme de plafonnement et d’échange génère un revenu de 2,0 G$ et que 10 % des sorties d’argent associées sont déjà prévues dans le plan, la province n’affichera que des dépenses supplémentaires de 1,8 G$ (90 % de 2,0 G$). Il en résulterait un allégement du déficit ou un accroissement de l’excédent de l’ordre de 200 M$.

Dans son Plan d’action sur les changements climatiques, la province n’a pas expliqué exhaustivement comment les fonds du CRGS seraient dépensés, et elle n’a pas non plus donné le détail de son plan financier. Par conséquent, le BRF ne peut déterminer l’ampleur de l’effet que le programme de plafonnement et d’échange pourrait avoir sur le déficit/ l’excédent provincial si certaines sorties d’argent visent des dépenses déjà prévues. Le présent rapport ne fait que signaler aux députés qu’il s’agit d’un point financier d’intérêt méritant peut-être d’être approfondi. La question ci-dessous, si la province y répond, pourrait leur fournir une meilleure compréhension des retombées financières du programme.

|

Point d’intérêt et importance |

Question |

|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour des dépenses déjà prévues Le budget de 2016 affiche des revenus et dépenses associés au programme de plafonnement et d’échange qui s’annulent entièrement pour la période de 2015 2016 à 2017 2018*. Or, le rapport remet en question la neutralité financière du programme de plafonnement et d’échange. Une des grandes questions qui se posent est de savoir si certains des fonds amassés par le programme serviront à financer des dépenses existantes, et non de nouvelles dépenses qui s’ajouteront. Plus les recettes du programme de plafonnement et d’échange serviront à financer des sorties de fonds déjà prévues, moins il y aura de dépenses supplémentaires et plus le programme contribuera à réduire le déficit ou à augmenter l’excédent. |

La province compte-t-elle dépenser toutes les recettes du programme de plafonnement et d’échange pour financer de nouvelles initiatives? Sinon, quel montant sera affecté à de nouvelles dépenses? Quel sera l’effet sur le déficit/l’excédent? |

|

* Voir 2017-1018 dans le tableau 3.16 (p. 267) et le tableau 3.19 (p. 278) du Budget de l’Ontario 2016. Ces tableaux montrent que les revenus et dépenses du programme de plafonnement et d’échange s’annuleraient entièrement pour la période de 2015-2016 à 2017-2018. |

|

Dépenses en immobilisations

Dans son analyse du Plan d’action sur les changements climatiques, le BRF estime que l’acquisition d’immobilisations peut représenter environ 20 % des sorties d’argent totales[22].Cette estimation présente un certain degré d’incertitude, le BRF étant conscient que beaucoup de décisions sont encore à prendre au sujet des dépenses. Des exemples d’acquisitions probables sont présentés dans le Plan d’action, notamment l’accélération du programme de Service ferroviaire express régional et l’affectation de montants au réaménagement des écoles, des hôpitaux, des collèges et des édifices du gouvernement provincial.

Si les fonds du CRGS servent à acquérir des immobilisations pour la province et ses entités consolidées[23], les sorties d’argent excéderont les dépenses. En effet, ces sorties seraient comptabilisées dans les dépenses sur la durée de vie utile de l’immobilisation, et non au moment de son acquisition. Ainsi, toutes choses égales par ailleurs, le déficit en serait allégé ou l’excédent, accru.

Par exemple, si 20 % des sorties d’argent du CRGS visent à acquérir des immobilisations, la province n’affichera que des dépenses de 0,80 $ pour chaque dollar de revenu dans l’année de l’acquisition. Si les recettes du programme de plafonnement et d’échange sont de 2,0 G$ et que 20 % des sorties d’argent visent à acquérir des immobilisations, la province pourrait n’afficher que des dépenses supplémentaires de 1,6 G$ (80 % de 2,0 G$), ce qui se solderait par une réduction du déficit ou un accroissement de l’excédent de l’ordre de 400 M$. Cela s’explique par le fait que ce genre de sorties d’argent sont inscrites comme une dépense sur toute la durée de vie utile de l’immobilisation acquise. L’annexe fournit de plus amples explications.

Puisque dans son Plan d’action sur les changements climatiques, la province n’a pas expliqué exhaustivement comment les fonds du CRGS seraient dépensés, et qu’elle n’a pas non plus donné le détail de son plan financier, le BRF ne peut déterminer l’ampleur de l’effet que le programme de plafonnement et d’échange pourrait avoir sur l’excédent/le déficit provincial si certaines sorties d’argent visent l’acquisition d’immobilisations. Pour le moment, le présent rapport ne fait que signaler aux députés qu’il s’agit d’un point financier d’intérêt méritant peut-être d’être approfondi. La question ci-dessous, si la province y répond, pourrait leur fournir une meilleure compréhension des retombées financières du programme.

|

Point d’intérêt et importance |

Question |

|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour l’acquisition d’immobilisations La province a l’obligation de porter au CRGS le produit des enchères de quotas. Les montants dans ce compte ne peuvent être dépensés que pour financer des initiatives raisonnablement susceptibles de réduire les émissions de GES ou de favoriser leur réduction. Or, le Plan d’action sur les changements climatiques de la province laisse entendre qu’une partie des fonds du CRGS pourrait servir à l’acquisition d’immobilisations. Si des fonds du CRGS sont utilisés pour l’acquisition d’immobilisations par la province ou ses entités consolidées, comme Metrolinx ou des hôpitaux, la dépense sera comptabilisée sur la durée de vie de l’immobilisation, et non au moment de son acquisition. Par conséquent, les dépenses seront bien moins élevées que les sorties d’argent. Du coup, les revenus seront plus importants que les dépenses, ce qui réduira le déficit (ou augmentera l’excédent) de la province. |

La province prévoit-elle utiliser le produit des enchères de quotas pour qu’elle ou ses entités consolidées acquièrent des immobilisations? Si oui, quel en sera l’effet sur le déficit/l’excédent? |

Dépenses difficiles à arrêter

Même si la Loi de 2016 sur l’atténuation du changement climatique et une économie sobre en carbone exige que les charges imputées au CRGS ne dépassent pas le solde du compte[24], quand la province s’engage à dépenser des fonds, il peut être difficile de réduire ou d’annuler la dépense. Étant donné l’incertitude qui entoure les recettes du programme de plafonnement et d’échange et le fait qu’elles pourraient varier d’année en année; il est possible que les dépenses dépassent les revenus si la province opte pour des initiatives qui sont difficiles à ralentir ou à arrêter.

Par exemple, en 2015-2016, la province avait déjà dépensé 325 M$ avant même que des recettes soient constatées dans le cadre du programme de plafonnement et d’échange. Il aurait été impossible d’annuler cette dépense dans l’éventualité (certes peu probable) où le programme n’aurait pas généré ce montant. Dans ce cas, la province aurait dû trouver 325 M$ en réduisant ses dépenses, en dégageant des revenus ailleurs ou en augmentant son déficit.

Sous-utilisation des fonds

Si, pour quelque raison que ce soit, la province ne dépense pas tous les fonds inscrits au CRGS dans la même année, les revenus dépasseront sans doute les dépenses. Cette situation pourrait avoir d’importantes retombées financières d’année en année. Par exemple, si la province réalise en 2017-2018 les recettes de 1,9 G$ prévues dans son budget de 2016 pour le programme de plafonnement et d’échange, mais qu’en raison de retards dans la mise œuvre d’initiatives du Plan d’action sur les changements climatiques, elle ne constate pas des dépenses de 1,9 G$, son déficit serait réduit ou son excédent augmenté cette année-là. Si les fonds non dépensés en 2017-2018 le sont en 2018-2019, les dépenses du programme dépasseraient alors les revenus, ce qui, toutes choses égales par ailleurs, donnerait lieu à une augmentation du déficit ou à une réduction de l’excédent.

6. Conclusion

Ce chapitre résume les conclusions formulées dans le présent rapport.

Incertitude des revenus

Les recettes du programme de plafonnement et d’échange dépendront de trois principaux facteurs :

- le prix des quotas;

- le taux de change CAD-USD, puisque le produit des enchères de quotas, en dollars américains, sera converti en dollars canadiens avant d’être inscrit aux revenus de la province;

- le nombre de quotas que la province vendra, étant donné que tous les quotas offerts ne seront pas nécessairement vendus.

Pour les trois facteurs, il est difficile d’établir des prévisions précises, tant en raison de facteurs externes indépendants de la volonté de la province que des futures décisions stratégiques qu’elle prendra.

Incertitude des dépenses et retombées financières

Quels que soient les fonds amassés par la province dans le cadre du programme, lorsqu’elle utilisera ces fonds, elle constatera des dépenses en parallèle. Essentiellement, les retombées financières du programme se résumeront à une question : les recettes sont-elles égales aux dépenses sur l’année? Quatre facteurs, qui dépendent tous de la province, pourraient faire en sorte que les dépenses diffèrent des revenus, ce qui se traduirait par des retombées financières.

Figure 6-1 : Incertitude des dépenses et retombées financières

|

Facteur |

Retombées financières |

|

|---|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour des dépenses déjà prévues |

||

|

Si les recettes du programme sont allouées à des programmes déjà prévus, de nouveaux revenus sont constatés, mais aucune nouvelle dépense n’est engagée dans les prévisions budgétaires de la province. |

Réduction du déficit/augmentation de l’excédent |

|

|

Utilisation des fonds du programme de plafonnement et d’échange pour l’acquisition d’immobilisations |

||

|

Si les recettes du programme sont allouées à l’acquisition d’immobilisations pour la province, les revenus seront supérieurs aux dépenses, car les dépenses en immobilisations sont amorties sur la durée de vie de l’actif plutôt que d’être constatées au moment de l’acquisition. |

Réduction du déficit/augmentation de l’excédent |

|

|

Dépenses difficiles à arrêter |

||

|

Si la province s’engage à effectuer des dépenses qu’elle peut difficilement arrêter rapidement, et que les recettes du programme sont moins importantes que prévu, les dépenses pourraient dépasser les revenus. |

Augmentation du déficit/réduction de l’excédent |

|

|

Sous-utilisation des fonds |

||

|

Si la province ne dépense pas tous les fonds amassés grâce au programme, les revenus pourraient dépasser les dépenses l’année où les fonds ne sont pas utilisés. Cependant, ces fonds seraient disponibles les années suivantes, ce qui permettrait des dépenses supérieures aux revenus. |

Réduction du déficit/augmentation de l’excédent durant une année donnée; renversement de la situation possible par la suite |

|

Les renseignements dont nous disposons actuellement suggèrent qu’une partie des recettes du programme de plafonnement et d’échange (les fonds du CRGS) seront affectées à l’acquisition d’immobilisations (réaménagement d’immeubles, Service ferroviaire express régional). Ainsi, le programme aura généralement pour effet de réduire les déficits ou d’augmenter les excédents. Il est aussi possible qu’une partie des fonds du CRGS soient consacrés à des programmes déjà prévus. Dans la mesure où ces fonds sont ainsi alloués, le programme réduira les déficits ou augmentera les excédents davantage. Au cours d’une année donnée, toute difficulté concernant les dépenses et leur correspondance avec les revenus, ou encore la sous-utilisation des fonds du CRGS, pourraient aussi avoir des retombées financières. Ensemble, ces quatre facteurs laissent supposer que le programme aura certainement une incidence sur le déficit ou l’excédent de la province.

Vu les incertitudes entourant les recettes, et en l’absence de précisions sur les dépenses prévues, toute prévision du BRF des retombées financières du programme pour une année donnée ne sera pas suffisamment précise pour être utile. À mesure que de nouvelles précisions seront dévoilées, les députés pourront utiliser ces quatre facteurs comme référence pour améliorer leur compréhension des retombées financières du programme.

Questions pour la province

Compte tenu des renseignements dont nous disposons actuellement, ces questions, si elles obtiennent réponse, favoriseront la compréhension des conséquences financières du programme.

|

Point d’intérêt et importance |

Question |

|---|---|

|

Utilisation des fonds du programme de plafonnement et d’échange pour des dépenses déjà prévues Le budget de 2016 affiche des revenus et dépenses associés au programme de plafonnement et d’échange qui s’annulent entièrement pour la période de 2015-2016 à 2017-2018*. Or, le rapport remet en question la neutralité financière du programme de plafonnement et d’échange. Une des grandes questions qui se posent est de savoir si certains des fonds amassés par le programme serviront à financer des dépenses existantes, et non de nouvelles dépenses qui s’ajouteront. Plus les recettes du programme de plafonnement et d’échange serviront à financer des sorties de fonds déjà prévues, moins il y aura de dépenses supplémentaires et plus le programme contribuera à réduire le déficit ou à augmenter l’excédent. |

toutes les recettes du programme de plafonnement et d’échange pour financer de nouvelles initiatives? Sinon, quel montant sera affecté à de nouvelles dépenses? Quel sera l’effet sur le déficit/l’excédent? |

|

Utilisation des fonds du programme de plafonnement et d’échange pour l’acquisition d’immobilisations La province a l’obligation de porter au CRGS le produit des enchères de quotas. Les montants dans ce compte ne peuvent être dépensés que pour financer des initiatives raisonnablement susceptibles de réduire les émissions de GES ou de favoriser leur réduction. Or, le Plan d’action sur les changements climatiques de la province laisse entendre qu’une partie des fonds du CRGS pourrait servir à l’acquisition d’immobilisations. Si des fonds du CRGS sont utilisés pour l’acquisition d’immobilisations par la province ou ses entités consolidées, comme Metrolinx ou des hôpitaux, la dépense sera comptabilisée sur la durée de vie de l’immobilisation, et non au moment de son acquisition. Par conséquent, les dépenses seront bien moins élevées que les sorties d’argent. Du coup, les revenus seront plus importants que les dépenses, ce qui réduira le déficit (ou augmentera l’excédent) de la province. |

La province prévoit-elle utiliser le produit des enchères de quotas pour qu’elle ou ses entités consolidées acquièrent des immobilisations? Si oui, quel en sera l’effet sur le déficit/l’excédent? |

|

Dépenses difficiles à arrêter Lors des enchères de mai et d’août 2016, seuls 11 % et 35 % des quotas mis en vente ont trouvé preneur. Ces résultats mettent en évidence le fait qu’un certain degré d’incertitude entourera toujours le produit des enchères. |

Si les recettes du programme sont inférieures aux prévisions, la province continuera-t-elle de financer tous les programmes indiqués dans le Plan d’action sur les changements climatiques? Si non, comment choisira-t-elle les programmes qu’elle continuera de financer? |

|

* Voir 2017-1018 dans le tableau 3.16 (p. 267) et le tableau 3.19 (p. 278) du Budget de l’Ontario 2016. Ces tableaux montrent que les revenus et dépenses du programme de plafonnement et d’échange s’annuleraient entièrement pour la période de 2015-2016 à 2017-2018. |

|

7. Annexe

La présente annexe illustre de manière simplifiée pourquoi l’affectation de fonds du CRGS à l’acquisition d’immobilisations entraînerait la réduction du déficit ou l’augmentation de l’excédent.

Figure 7‑1 : Exemple des retombées financières de l’acquisition d’immobilisations avec les fonds du Compte de réduction des gaz à effet de serre

|

2017-18 |

2018-19 |

2019-20 |

2020-21 |

2021-22 |

2022-23 |

2023-24 |

2024-25 |

2025-26 |

2026-27 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

1) Recettes = entrées de fonds |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

100 $ |

|

Sorties de fonds |

||||||||||

|

Destinées à d’autres fins |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

|

Destinées à l’acquisition d’immobilisations |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

20 $ |

|

Dépenses |

||||||||||

|

Fonctionnement/ transferts/autres non liées aux immo. |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

80 $ |

|

Amortissement des immobilisations |

- |

0.70 $ |

1.39 $ |

2.09 $ |

2.79$ |

3.48 $ |

4.18 $ |

4.87 $ |

5.57 $ |

6.27 $ |

|

2) Total |

80 $ |

81 $ |

81 $ |

82 $ |

83 $ |

83 $ |

84 $ |

85 $ |

86 $ |

86 $ |

|

Excédent (déficit) 1 − 2 |

20 $ |

19 $ |

19 $ |

18 $ |

17 $ |

17 $ |

16 $ |

15 $ |

14 $ |

14 $ |

Cet exemple suppose des recettes de 100 $ pour chacune des 10 prochaines années du programme de plafonnement et d’échange. Ce montant est inscrit au CRGS (ligne 1 de la figure A-1). Le BRF présume ensuite que tous les fonds amassés sont dépensés comme suit chaque année : 20 $ pour l’acquisition d’immobilisations et 80 $ pour d’autres fins, comme le financement des coûts de fonctionnement et les paiements de transfert. Les dépenses de 80 $ destinées à d’autres fins sont constatées l’année de leur déboursement. Celles de 20 $ découlant de l’acquisition d’immobilisations sont plutôt amorties sur la durée de vie de l’actif. Ainsi, les dépenses sont inférieures à 100 $ pour chacune des 10 prochaines années (ligne 2), ce qui donne lieu à des retombées financières positives (réduction du déficit ou augmentation de l’excédent).

Dans l’exemple, la durée de vie moyenne des actifs est estimée à 29 ans, ce qui correspond à la moyenne provinciale pour 2011-2012 à 2014‑2015. La dépense de 20 $ de la première année (2017-2018) est ainsi constatée à parts égales sur 29 années consécutives, ce qui correspond environ à 0,70 $ par année. C’est ce montant qui est inscrit comme charge d’amortissement pour la deuxième année (2018-2019). Chaque année, puisque 20 $ de plus sont alloués à l’acquisition d’immobilisations, la charge d’amortissement augmente en parallèle.

8. À propos du présent document

Établi en vertu de la Loi de 2013 sur le directeur de la responsabilité financière, le Bureau de la responsabilité financière (BRF) a pour mandat de fournir une analyse indépendante de la situation financière de la province, des tendances de l’économie provinciale et de toute autre question relevant de l’Assemblée législative de l’Ontario.

Le BRF réalise des analyses indépendantes à l’initiative du directeur de la responsabilité financière. En réponse aux demandes des députés et des comités de l’Assemblée, le directeur doit aussi estimer les coûts ou avantages financiers pour la province de tout projet de loi ou de toute proposition relevant de la législature.

Le présent rapport a été préparé par le directeur de la responsabilité financière. Pour se conformer au mandat du BRF, soit fournir à l’Assemblée législative de l’Ontario des analyses financières et économiques indépendantes, le rapport ne présente pas de recommandations.

L’analyse a été préparée par Greg Hunter, sous la supervision de Peter Harrison.

Plusieurs réviseurs externes ont examiné le rapport. En apportant ainsi leur aide, ces réviseurs n’engageaient aucunement leur responsabilité envers le produit final; cette responsabilité repose entièrement sur le BRF.

[1] Article 71.

[2] Article 71.

[3] Gouvernement de l’Ontario, Fonds d’investissement vert, mis à jour le 17 mars 2016, en ligne, 16 mai 2016.

[4] Gouvernement de l’Ontario, L’Ontario affiche son règlement définitif sur le programme de plafonnement et d’échange, en ligne, 19 mai 2016.

[5] À la lumière de ses échanges avec la province, le BRF s’attend à ce que les revenus associés à la vente de quotas soient constatés l’année de leur délivrance (millésime). La province précise cependant qu’elle n’a pas encore terminé l’évaluation des options de traitement comptable de certains aspects du programme (dont les millésimes). La méthode des millésimes sera néanmoins établie avant l’inscription obligatoire du produit de la première enchère (Ontario uniquement) en mars 2017 (correspondance avec le ministère de l’Environnement et de l’Action en matière de changement climatique, 22 août 2016). Par exemple, lorsque les quotas seront vendus aux enchères en 2017, la majorité appartiendra au millésime 2017, et le restant au millésime 2020. Le produit de la vente de quotas du millésime 2017 sera constaté en 2017, tandis que le produit de la vente de quotas du millésime 2020 sera reporté pour être constaté en 2020. Le BRF n’a pas étudié plus en profondeur le report des revenus.

[6] Le programme de plafonnement et d’échange fixe un prix plancher, soit le prix minimal auquel les quotas pourront être vendus aux enchères.

[7] En réalité, la province pourrait aussi constater certains revenus liés aux pénalités administratives et à d’autres droits payables. Le BRF s’attend à ce que ces montants ne représentent qu’une petite fraction du produit des enchères de quotas et, par conséquent, n’a pas explicitement analysé ces revenus.

[8] Appelé « système communautaire d’échange de quotas d’émission ».

[9] Chevallier, Julien. Carbon price drivers: an updated literature review, SSRN 1811963. 2011:2.

[10] Le prix ne pouvait pas chuter sous le prix plancher, mais moins de quotas ont été vendus.

[11] Chevallier, Julien. Carbon price drivers: an updated literature review, SSRN 1811963. 2011:2

[12] Chevallier, Julien. A model of carbon price interactions with macroeconomic and energy dynamics. Energy Economics 33.6 (2011) : 1295-1312.

[13] Gouvernement du Québec. Exemples de calculs sur les ventes aux enchères 2016, publié le 18 décembre 2015, en ligne, 2 mai 2016 : 1.

[14] Les participants peuvent faire une offre en USD ou en CAD, selon un taux de change prédéterminé.

[15] Banque du Canada. Moyennes mensuelles des taux de change — dix dernières années, en ligne, 15 avril 2016.

[16] California Air Resources Board et gouvernement du Québec. Vente aux enchères conjointe no 6 de février 2016 – Rapport sommaire des résultats, 25 mai 2016.

[17] Rencontre entre le BRF et le ministère de l’Environnement et de l’Action en matière de changement climatique, 10 mai 2016.

[18] California Air Resources Board. California Cap-and-Trade Program Summary of Auction Settlement Prices and Results, État de la Californie, mis à jour en août 2016, en ligne, 13 septembre 2016.

[19] Ministère des Finances de l’Ontario. Budget de l’Ontario 2016 : Des emplois pour aujourd’hui et demain, Imprimeur de la Reine pour l’Ontario, 2016, p. 317.

[20] Gouvernement de l’Ontario. Plan d’action sur les changements climatiques, 8 juin 2016.

[21] Ces exemples ne sont offerts qu’à titre d’illustration; une analyse complète du Plan d’action sur les changements climatiques dépasse la portée du présent rapport.

[22] Gouvernement de l’Ontario. Plan d’action 2013-2010 sur les changements climatiques, 8 juin 2016.

[23] Un transfert d’argent visant l’acquisition d’immobilisations pour une entité non consolidée telle qu’une université serait inscrite comme dépense au moment du transfert, et de fait, ne causerait nulle disparité entre le moment de la sortie de fonds et la dépense associée. Une liste des entités consolidées figure à l’annexe 8 des états financiers 2014-2015 de la province (voir la page 92 du document Rapport annuel et états financiers consolidés du gouvernement de l’Ontario [2015]).

[24] Article 71.

Figure 3-1. Ce graphique montre les cibles de réduction des émissions de gaz à effet de serre du gouvernement de l’Ontario par rapport à leur niveau de 1990, soit 182 mégatonnes. La cible pour 2020 est de 154 mégatonnes, ou 15 % de moins qu’en 1990; celle pour 2030 est de 115 mégatonnes, ou 37 % de moins; et celle pour 2050 est de 36 mégatonnes, ou 80 % de moins.