Évaluation du plan budgétaire à moyen terme de l’Ontario

1 | Sommaire

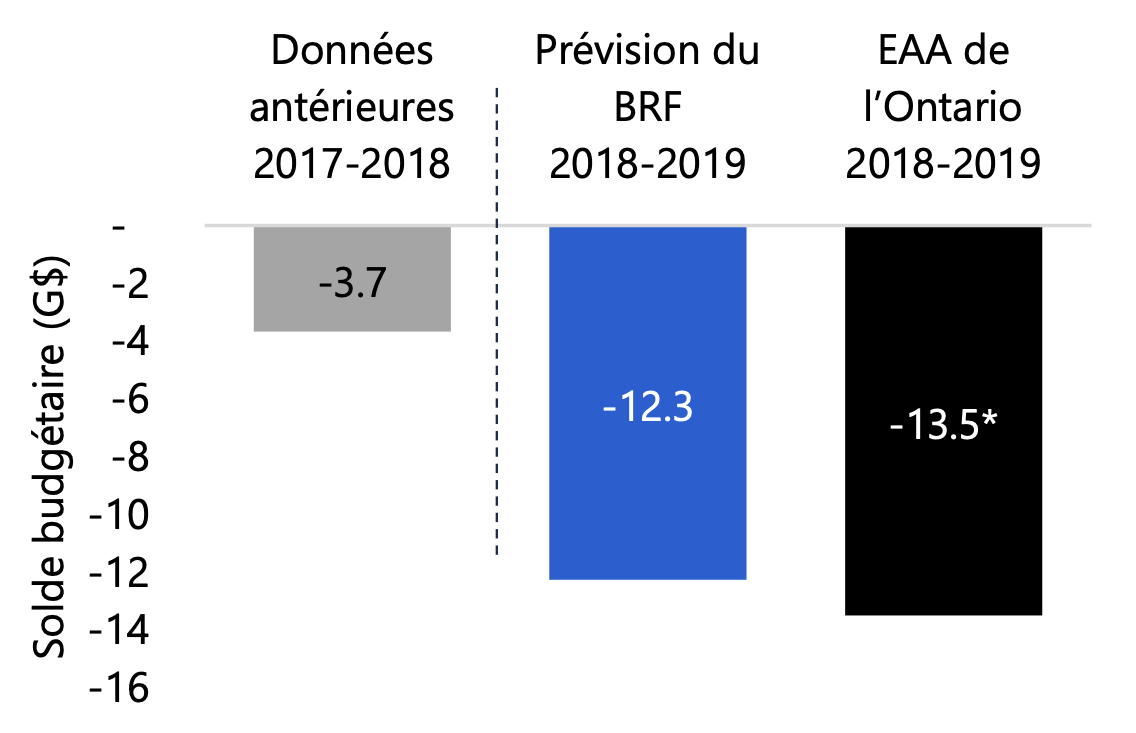

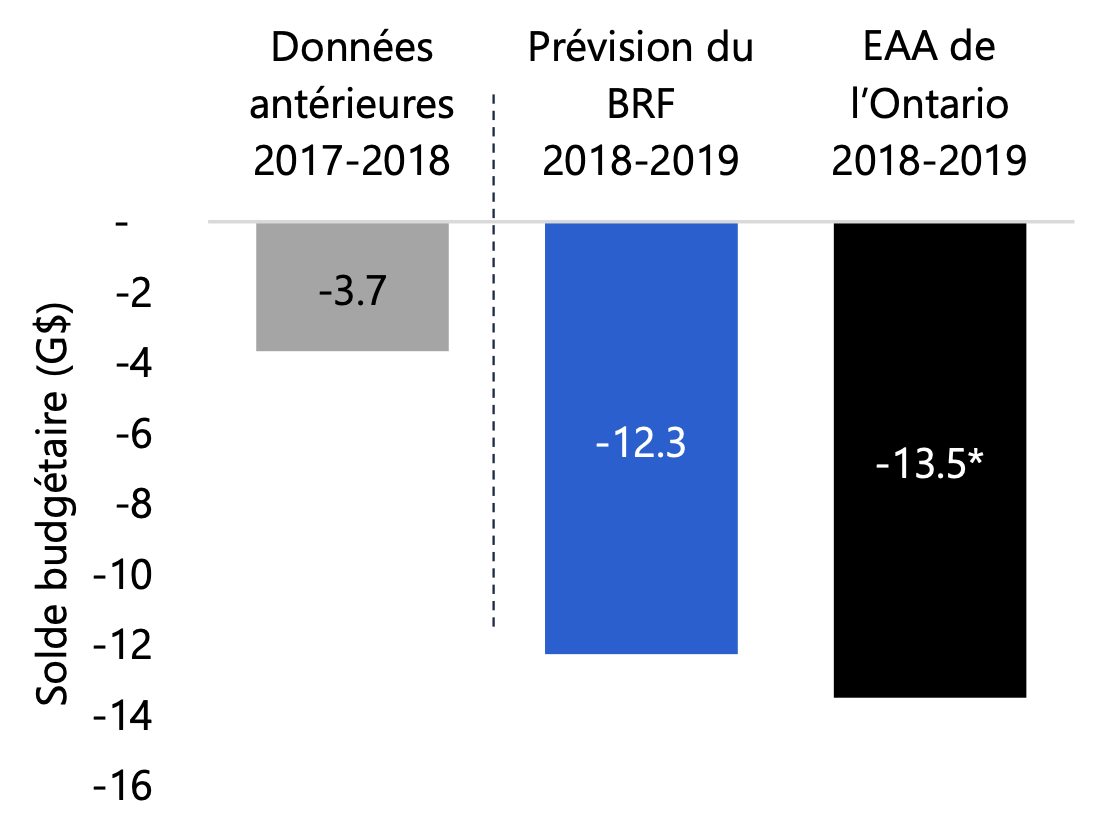

Hausse marquée du déficit budgétaire selon le BRF

Le BRF prévoit que le déficit budgétaire de l’Ontario sera de 12,3 G$ en 2018-2019, plus du triple qu’à l’année précédente, et le pire déficit depuis 2011-2012.

Cette aggravation marquée du déficit est le résultat d’une forte augmentation des dépenses de programmes et d’une diminution des revenus en général, après quatre années de croissance économique vigoureuse.

Aggravation marquée du déficit de l’Ontario en 2018-2019

* Le déficit estimé est présenté sans tenir compte de la réserve.

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre le solde budgétaire de l’Ontario avant la réserve en 2017-2018 ainsi que le solde projeté pour 2018-2019 selon le BRF et selon l’exposé annuel d’automne.

En 2017-2018, le déficit était de 3,7 G$. En 2018-2019, le gouvernement prévoit qu’il s’établira à 13,5 G$, tandis que le BRF l’estime plutôt à 12,3 G$.

L’économie ontarienne connaît en effet un bel élan depuis 2014, la croissance du PIB réel étant de 2,5 % en moyenne, le meilleur taux depuis le milieu des années 2000. Toutefois, la plupart des économistes, y compris le BRF, s’attendent à ce que la croissance économique ralentisse au cours des prochaines années, puisque les hausses de taux d’intérêt et l’endettement élevé des ménages devraient freiner la croissance des dépenses des ménages et des investissements résidentiels.

Ces perspectives pourraient aussi être ternies par plusieurs risques issus de facteurs canadiens et étrangers, dont la possibilité que les entreprises investissent moins que prévu, les politiques protectionnistes des États-Unis et l’incertitude politique à l’échelle mondiale.

Au cours des cinq derniers mois, le gouvernement de l’Ontario a apporté certains changements à ses politiques de revenus et de dépenses. Il a notamment annulé le Programme de plafonnement et d’échange, réduit ou annulé nombre de dépenses annoncées dans le budget 2018, fait marche arrière sur plusieurs hausses d’impôt comprises dans le budget 2018, et reproduit les modifications apportées à l’impôt des sociétés par le gouvernement fédéral. Ces changements de politiques, de même que des prévisions économiques modérément plus pessimistes, expliquent pourquoi le déficit actuellement projeté est plus élevé que celui prévu par le BRF au printemps[1].

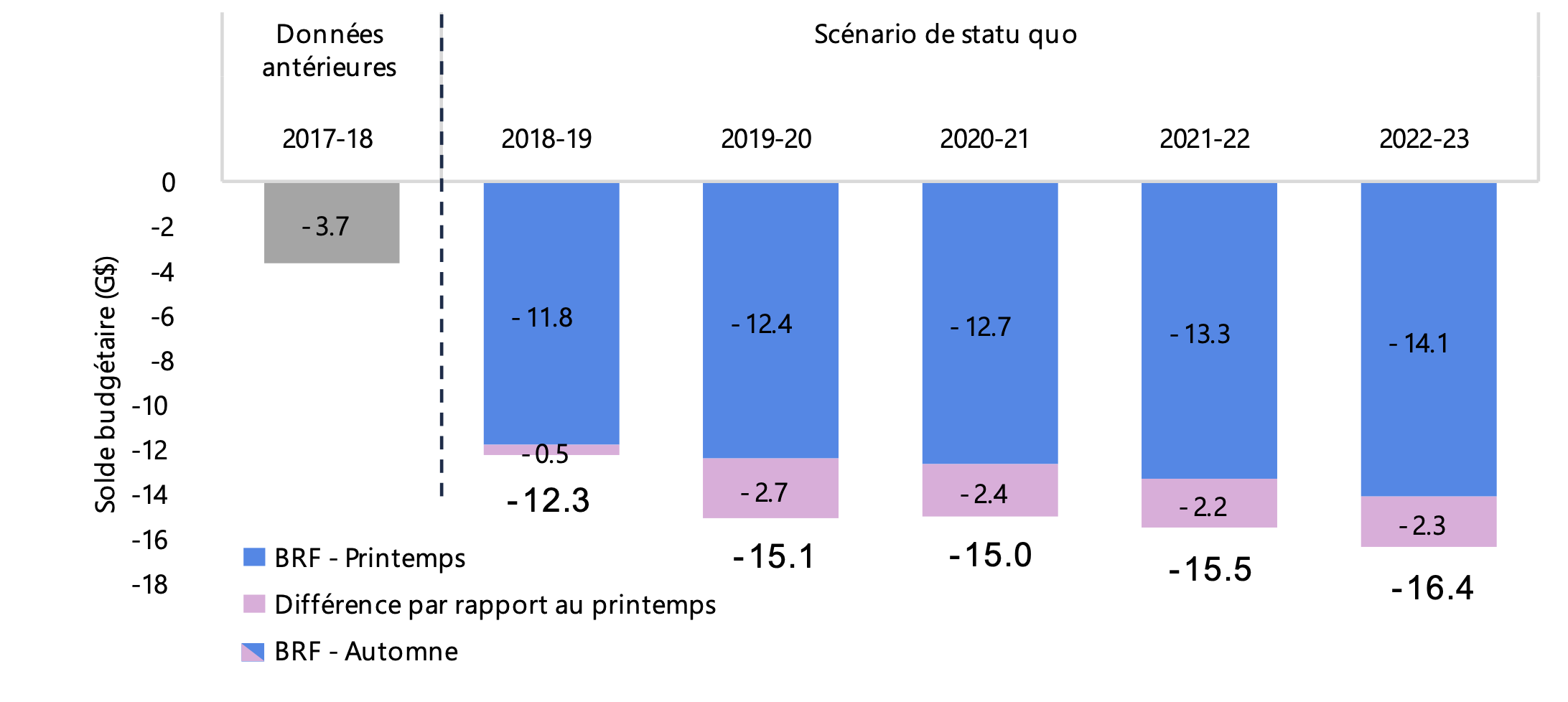

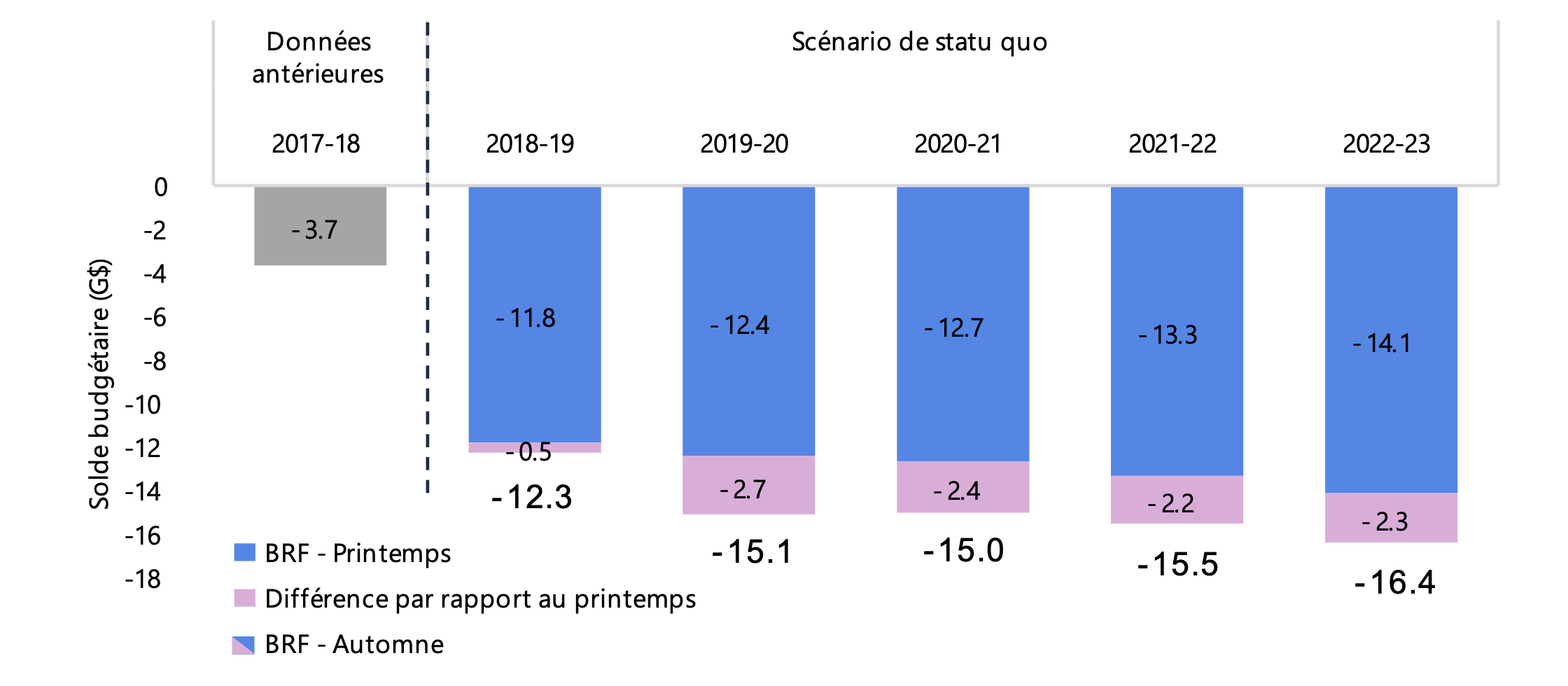

Déficit de l’Ontario aggravé au cours de la période des prévisions à cause des récents changements de politiques

Note : Le solde budgétaire est présenté sans tenir compte de la réserve. Le déficit de 2017-2018 correspond aux chiffres des Comptes publics pour cette période. Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre le solde budgétaire de 2017-2018 avant la réserve et les soldes projetés jusqu’à 2022-2023. On y voit les prévisions du printemps du BRF, celles de l’automne et la différence entre les deux.

En 2017-2018, le déficit était de 3,7 G$. Dans ses perspectives de l’automne, le BRF prévoit un déficit de 12,3 G$ pour 2018-2019, soit 0,5 G$ de plus que dans celles du printemps. Ensuite, il estime que le déficit passera à 15,1 G$ en 2019-2020, à 15,0 G$ en 2020-2021, à 15,5 G$ en 2021-2022 et à 16,4 G$ en 2022-2023. Comparativement aux perspectives du printemps, le déficit serait ainsi aggravé de 2,7 G$ en 2019-2020, de 2,4 G$ en 2020-2021, de 2,2 G$ en 2021-2022 et de 2,3 G$ en 2022-2023.

Selon le scénario de statu quo du BRF, le déficit budgétaire de l’Ontario se creusera à 15,1 G$ en 2019-2020 (2,8 G$ de plus qu’en 2018-2019), ce que l’on devra surtout aux baisses de revenus annoncées depuis le budget 2018. Si le gouvernement ne change rien aux politiques, le déficit continuera de s’alourdir et finira par dépasser les 16 G$ en 2022-2023.

Quand le budget de l’Ontario est déficitaire, la Loi de 2004 sur la transparence et la responsabilité financières exige du gouvernement qu’il crée un plan de redressement et précise quand et comment il reviendra à l’équilibre budgétaire. Le gouvernement n’a pas indiqué quand il comptait équilibrer le budget, mais il s’est engagé à ne pas augmenter les impôts[2].

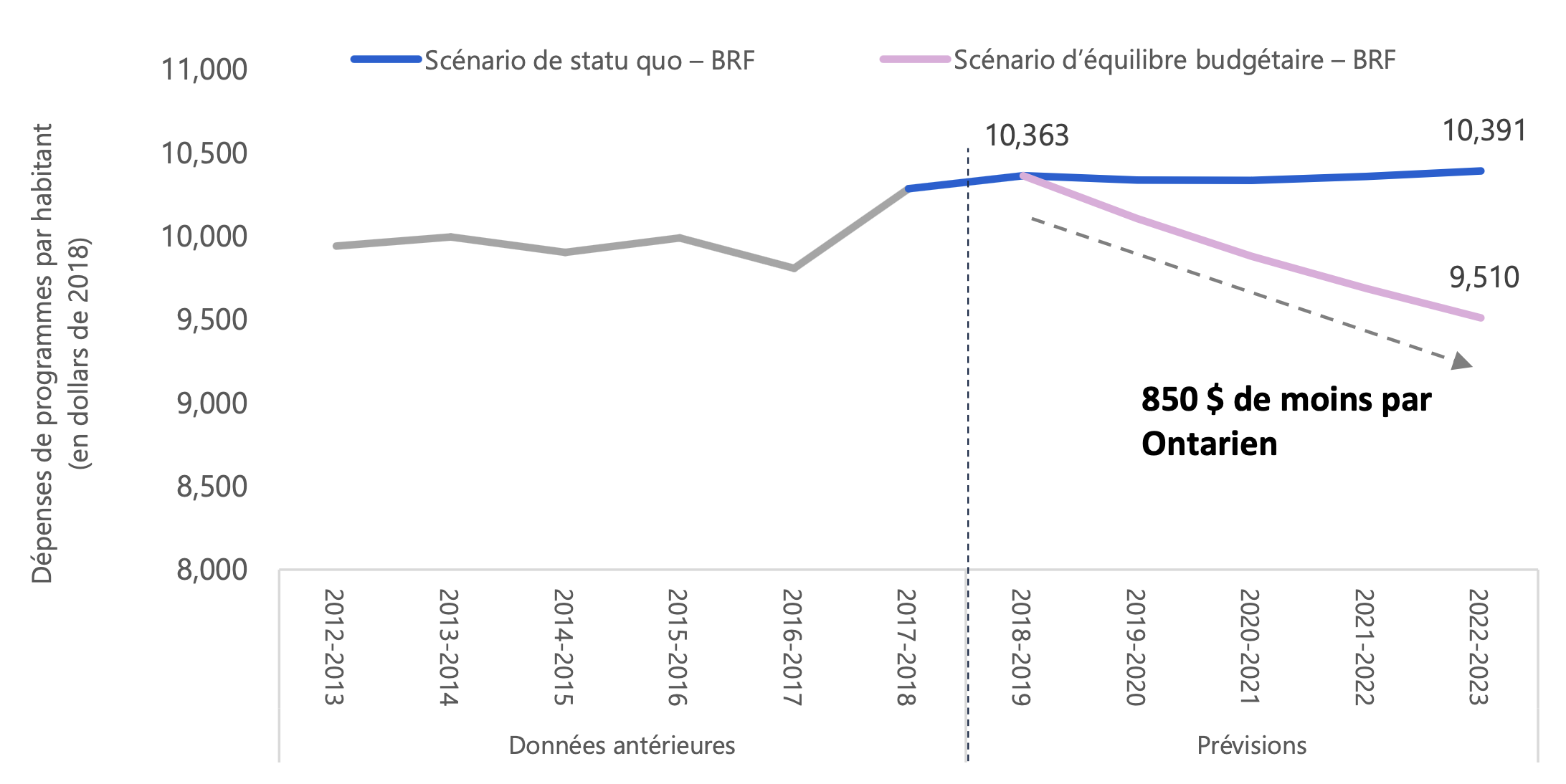

Pour explorer ce qu’impliquerait l’atteinte de l’équilibre budgétaire sans hausses d’impôts, le BRF a élaboré un scénario dans lequel le gouvernement éliminerait le déficit actuel sur quatre ans seulement en restreignant les dépenses. Ainsi, le gouvernement devrait limiter la croissance des dépenses de programmes à 1,2 % par année en moyenne de 2019-2020 à 2022-2023. Ce serait là le plus faible taux de croissance sur quatre ans depuis le milieu des années 1990. Pour restreindre les dépenses à ce point, le gouvernement devrait les réduire de 850 $ par personne (ou 8 %) d’ici 2022-2023, comparativement à aujourd’hui.

Diminution des dépenses de 850 $ par Ontarien nécessaire pour équilibrer le budget sans augmenter les revenus

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique compare les dépenses de programmes antérieures et projetées par le BRF pour la période de 2012-2013 à 2022-2023, selon le scénario de statu quo et le scénario d’équilibre budgétaire. Il montre que le gouvernement devrait réduire ses dépenses de programmes par habitant de 850 $, par rapport à celles de 2018-2019, pour atteindre l’équilibre budgétaire d’ici 2022-2023.

Le gouvernement pourrait aussi équilibrer le budget en modifiant et ses politiques de revenus, et ses politiques de dépenses, en répartissant le fardeau sur plusieurs groupes et secteurs. Mais peu importe ce qu’il choisit de faire, il devra apporter d’importants changements à sa politique budgétaire pour parvenir à l’équilibre d’ici quatre ans.

Or, des changements de cette ampleur pourraient avoir de vastes répercussions sur les ménages et les entreprises de l’Ontario, de même que sur l’ensemble de l’économie. C’est pourquoi les Ontariens profiteraient d’un débat éclairé au sujet des objectifs budgétaires de la province et des compromis nécessaires pour les atteindre.

2 | Perspectives économiques

Aperçu

En 2018, après quatre ans de croissance supérieure à la moyenne, le PIB réel de l’Ontario devrait progresser à un rythme plus modéré de 2,2 %[3]. Le marché du travail ontarien n’a pas perdu de sa vigueur cette année, les solides gains d’emploi ayant fait tomber le taux de chômage annuel prévu pour 2018 à son point le plus bas depuis presque 20 ans.

Le BRF s’attend à ce que l’économie de la province affiche une croissance plus modeste au cours de la période des prévisions, avec un PIB réel qui augmenterait de 2,0 % par année en moyenne de 2018 à 2022. La hausse des taux d’intérêt, combinée à l’endettement accru des ménages, devrait freiner la croissance des dépenses des ménages et des investissements résidentiels.

Le PIB nominal – la mesure la plus générale de l’assiette fiscale – devrait gagner 3,8 % en 2018, un ralentissement par rapport aux 4,1 % de 2017. Le BRF estime à 3,9 % la croissance moyenne de cet indicateur sur la période des prévisions, ce qui est moins que la moyenne de 4,4 % des quatre dernières années.

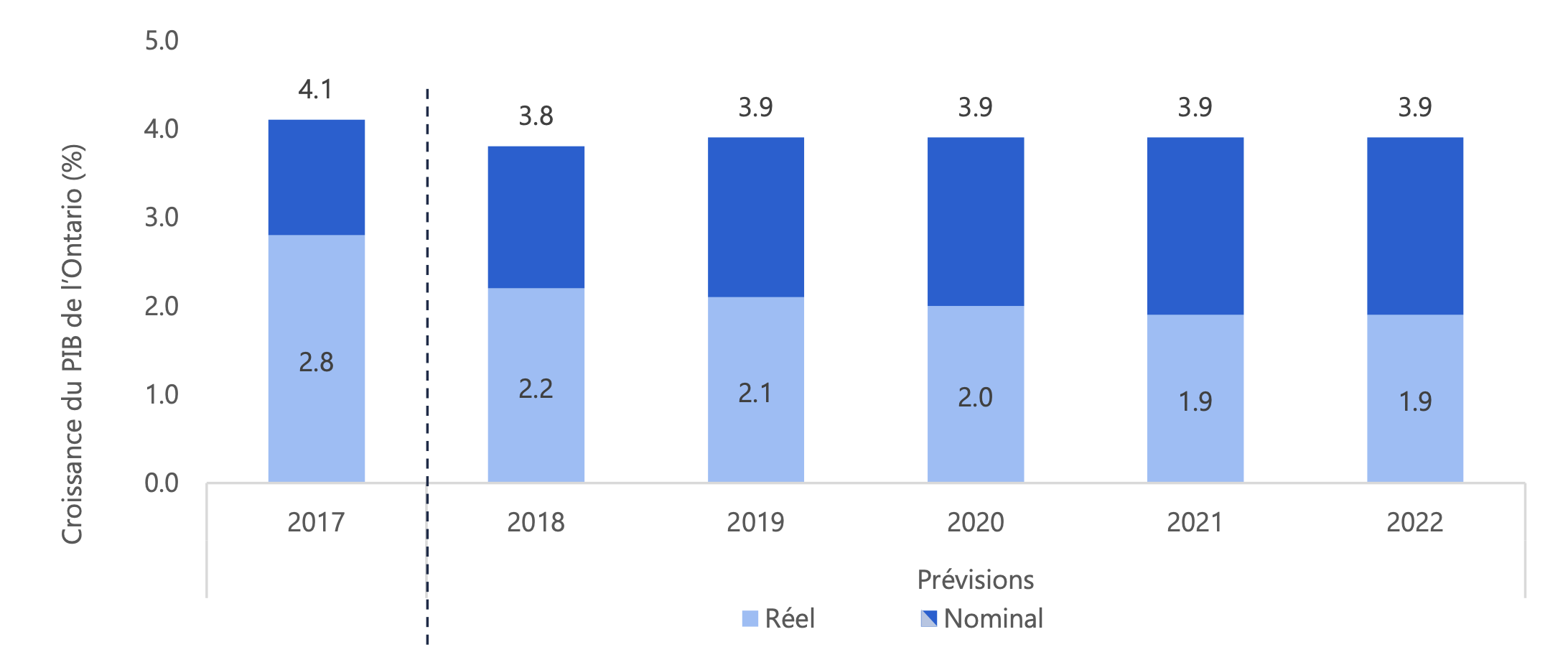

Ontario : Ralentissement attendu de la croissance économique au cours de la période des prévisions

Sources : Statistique Canada, comptes économiques de l’Ontario et BRF.

Description accessible

Ce graphique montre les prévisions de croissance établies par le BRF pour le PIB nominal et réel de l’Ontario, pour la période de 2017 à 2022. Selon ces prévisions, la croissance du PIB réel, qui a été de 2,8 % en 2017, serait de 2,2 % en 2018, de 2,1 % en 2019, de 2,0 % en 2020, puis de 1,9 % en 2021 et en 2022. Quant au PIB nominal, il a connu une croissance de 4,1 % en 2017 et croîtrait de 3,8 % en 2018, puis de 3,9 % de 2019 à 2022.

D’importants risques issus de facteurs canadiens et étrangers planent néanmoins sur l’économie de l’Ontario, dont l’aggravation de l’endettement des ménages, les politiques protectionnistes des États-Unis, la possibilité que les entreprises réagissent plus négativement à la réforme fiscale américaine, et l’incertitude politique grandissante à l’échelle mondiale. Si ces risques devaient se matérialiser, tant les ménages que les entreprises de la province en subiraient les contrecoups, ce qui signifierait une croissance plus faible que celle projetée par le BRF.

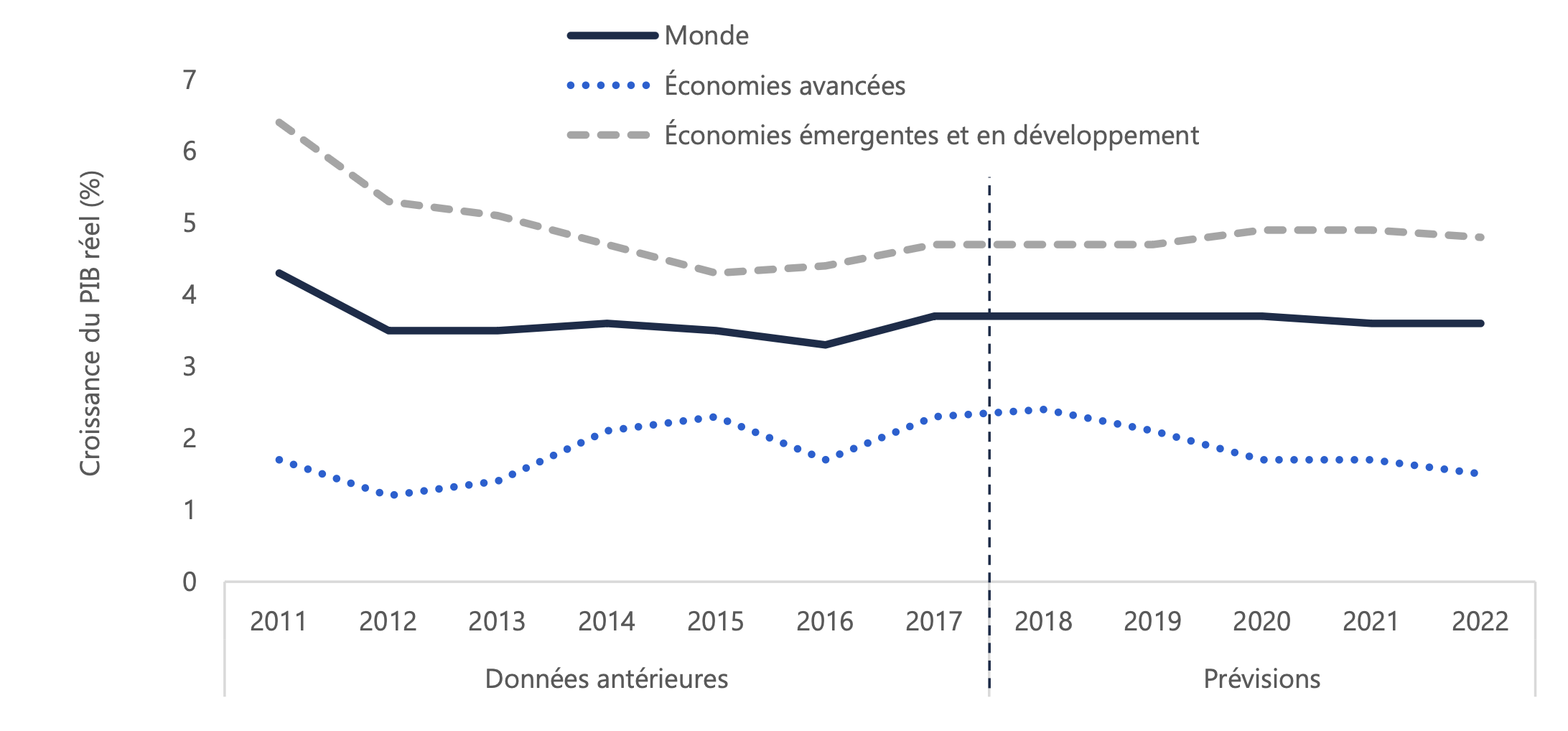

Des perspectives mondiales stables, mais risquées

En 2018, l’économie mondiale a perdu un peu de son élan en raison d’un environnement commercial incertain et d’un repli des rendements sur les marchés émergents. Le Fonds monétaire international (FMI) s’attend à ce que la croissance mondiale atteigne une moyenne de 3,7 % en 2018, un peu moins que ce qu’il avait prévu en avril.

Monde : Stabilité relative attendue de la croissance économique au cours de la période des prévisions

Source : Fonds monétaire international. Perspectives de l’économie mondiale, octobre 2018.

Description accessible

Ce graphique illustre la croissance antérieure et projetée du PIB réel dans le monde, les économies avancées, et les économies émergentes et en développement, pour la période de 2011 à 2022. La croissance du PIB réel mondial a été de 3,7 % en 2017, et elle devrait se poursuivre au même rythme en 2018 et en 2019. Les économies avancées, qui ont gagné 2,3 % en 2017, devraient afficher une croissance de 2,4 % en 2018, puis de 2,1 % en 2019. Du côté des économies émergentes et en développement, qui ont progressé de 4,7 % en 2017, on s’attend à une croissance de 4,7 % en 2018 et en 2019 également.

Dans les économies avancées, les gains réguliers se sont poursuivis en 2018. La croissance attendue est de 2,4 % en moyenne, malgré des prix du pétrole plus élevés et des relations commerciales plus incertaines. Au cours de la période des prévisions, toutefois, elle devrait ralentir sous l’effet d’une plus modeste croissance de la productivité, du vieillissement de la population active et du resserrement des conditions de crédit dans certains pays[4].

Du côté des économies émergentes et en développement, la croissance devrait tourner autour de 4,7 % par an pour la période des prévisions, même si les perspectives varient d’un pays à l’autre : elles sont favorables pour les marchés émergents de l’Asie et de l’Europe, mais sont à l’opposé en Amérique latine, au Moyen-Orient et en Afrique subsaharienne[5].

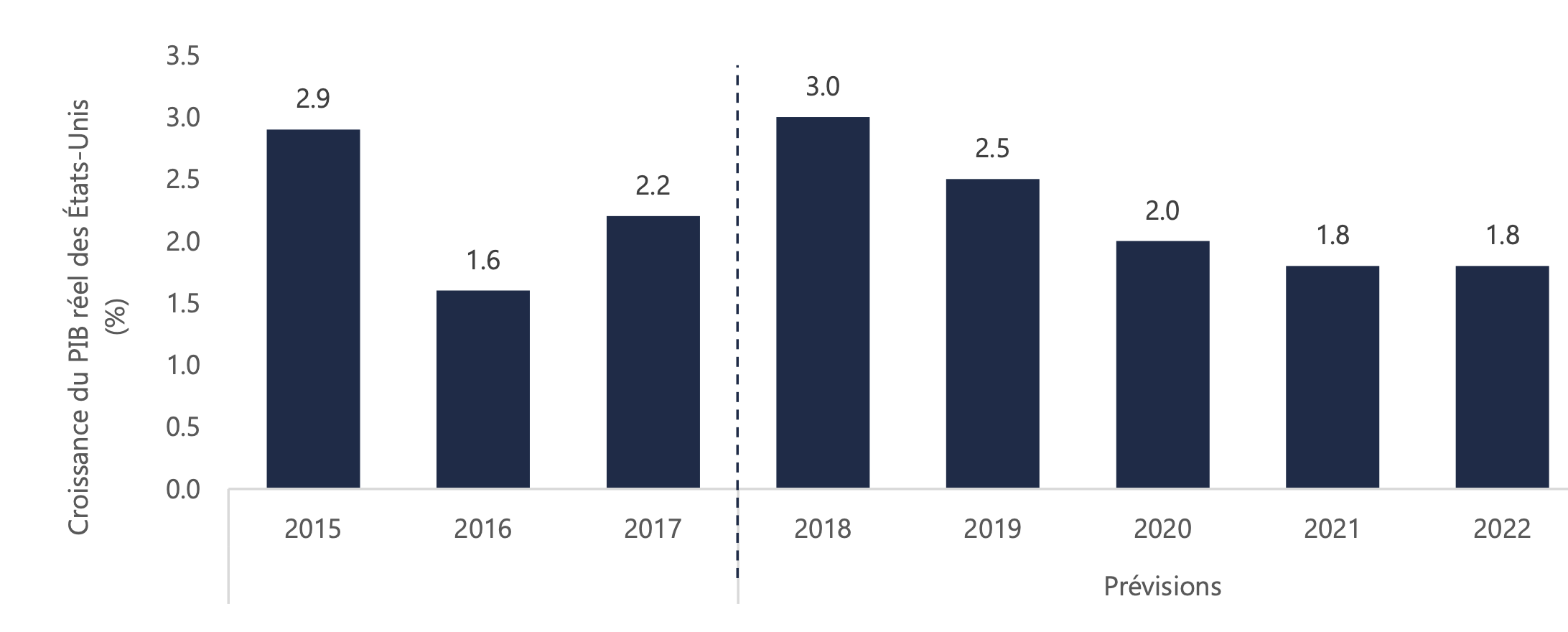

États-Unis

Les États-Unis devraient faire mieux que la plupart des autres économies avancées en 2018, grâce aux stimulants financiers en vigueur et aux réductions de l’impôt sur le revenu des particuliers et des sociétés[6]. Le marché du travail a profité de la forte demande de main-d’œuvre. Résultat : le taux de chômage a été réduit à son plus bas en près de 50 ans. Les travailleurs américains, eux, ont profité d’une augmentation marquée des salaires qui a bien stimulé les dépenses de consommation.

La croissance devrait cependant ralentir au cours des prochaines années, à mesure que les stimulants financiers tirent à leur fin et que la Réserve fédérale continue à relever son taux directeur. La durabilité de la politique budgétaire du pays, compte tenu de l’aggravation marquée du déficit budgétaire fédéral, est un risque important tant pour l’économie américaine que pour l’économie mondiale.

États-Unis : Ralentissement prévu de l’économie après la fin des stimulants financiers

Sources : U.S. Bureau of Economic Analysis, Federal Open Market Committee et BRF.

Description accessible

Ce graphique montre les taux de croissance antérieurs et projetés du PIB réel des États-Unis pour la période de 2015 à 2022. L’économie américaine a progressé de 2,9 % en 2015, de 1,6 % en 2016 et de 2,2 % en 2017. Selon les prévisions, la croissance du PIB réel américain atteindra 3,0 % en 2018, 2,5 % en 2019, 2,0 % en 2020, puis 1,8 % en 2021 et en 2022.

Chine

En Chine, la croissance économique a été vigoureuse dans la première moitié de 2018, mais s’est affaiblie sensiblement au cours des derniers mois en raison des mesures mises en œuvre pour contenir l’endettement et atténuer les risques financiers, ainsi que de la volatilité des relations commerciales avec les États-Unis[7].

En 2019, la croissance devrait être freinée davantage par un ralentissement de la progression du crédit intérieur et l’incertitude financière. Parallèlement, les tarifs douaniers imposés par les États-Unis sur les importations chinoises – et la riposte du gouvernement chinois – demeurent de grands risques pour l’économie, en Chine et ailleurs dans le monde.

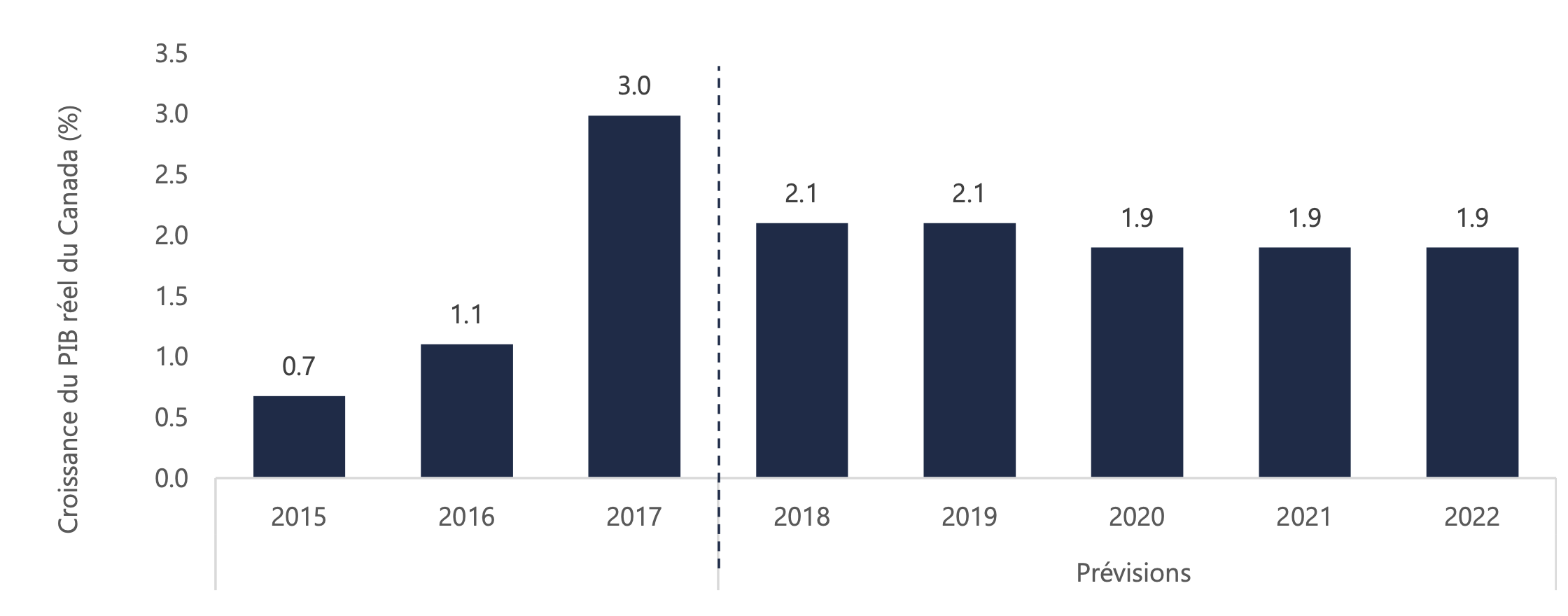

Stabilisation attendue de la croissance économique au Canada

L’an dernier, le PIB réel a progressé de 3,0 % au Canada, stimulé par les importantes dépenses des ménages, la hausse constante des investissements résidentiels et une forte augmentation des investissements dans la machinerie et l’équipement. Dans la première moitié de 2018, la croissance globale a été modérée, soutenue par des gains du côté des dépenses des ménages, des investissements des entreprises et du commerce international.

Le BRF prévoit que la croissance du PIB réel se stabilisera à 2,1 % en 2018 et à 2,0 % par an en moyenne au cours de la période des prévisions[8].

Stabilisation prévue de la croissance du PIB réel canadien

Sources : Statistique Canada et BRF.

Description accessible

Ce graphique montre les taux de croissance antérieurs et projetés du PIB réel du Canada pour la période de 2015 à 2022. L’économie canadienne a connu une croissance de 0,7 % en 2015, de 1,1 % en 2016 et de 3,0 % en 2017. Le BRF s’attend à ce que le PIB réel du Canada progresse de 2,1 % en 2018 et en 2019, puis de 1,9 % de 2020 à 2022.

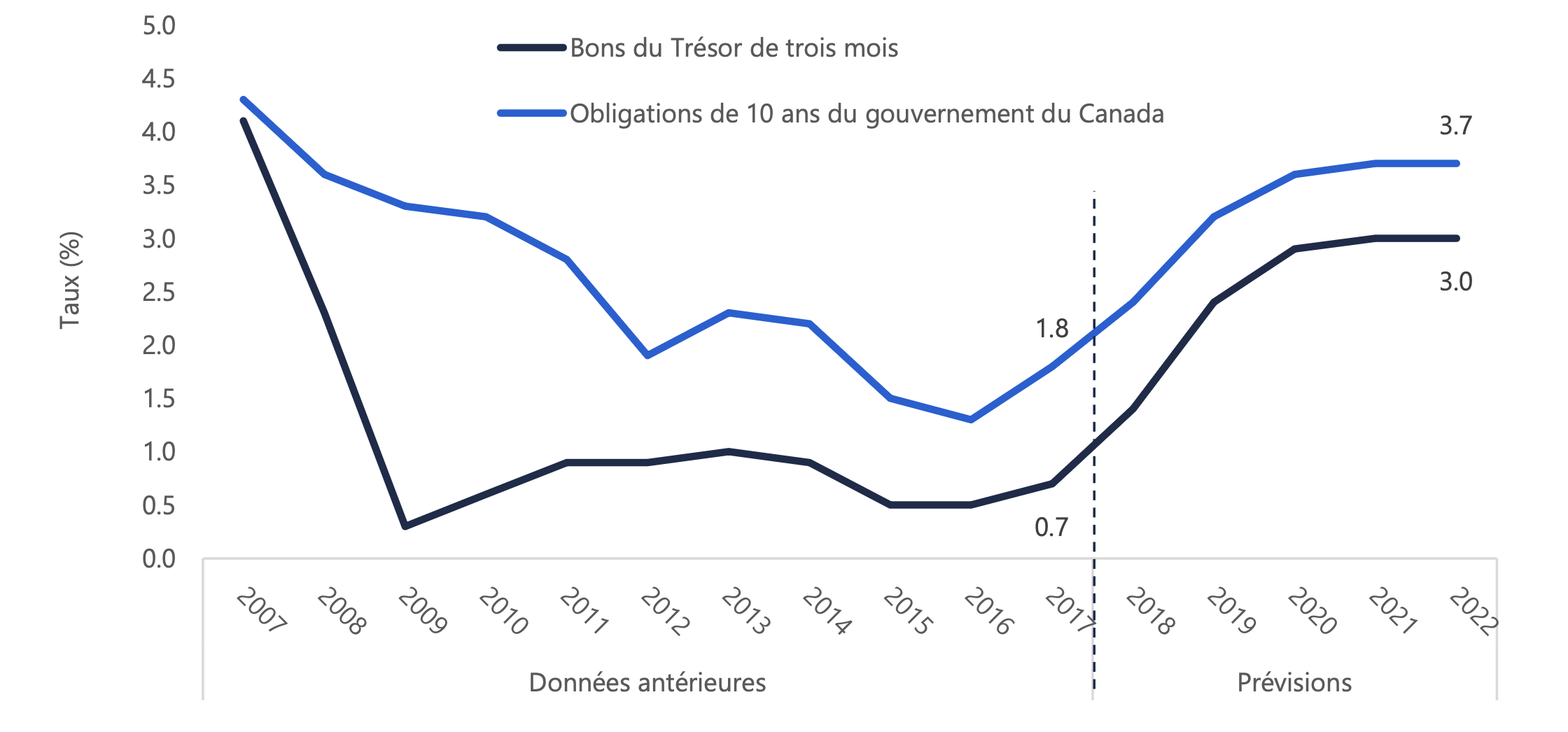

Des taux d’intérêt toujours en hausse

En octobre 2018, la Banque du Canada a relevé son taux directeur de 25 points de base pour le porter à 1,75 %. Dans la déclaration accompagnant cette décision, la Banque a indiqué que l’économie canadienne tournait près de son potentiel et qu’en raison des pressions inflationnistes, il était nécessaire d’augmenter le taux directeur pour atteindre l’inflation cible de 2,0 %[9]. La Banque a relevé son taux de 125 points de base depuis le printemps 2017, dont 75 à ce jour en 2018.

Dans des communications récentes, la Banque a continué d’insister sur la nécessité de se fier aux données pour fixer le taux directeur, suggérant qu’elle continuera à l’augmenter assez rapidement si les indicateurs économiques le demandent[10]. Ainsi, d’après les dernières actions de la Banque, le BRF prévoit que les taux d’intérêt augmenteront progressivement dans les deux prochaines années, puis se maintiendront à un taux « neutre » selon les estimations de la Banque[11].

Augmentation progressive des taux d’intérêt prévue en 2019

Sources : Statistique Canada et BRF.

Description accessible

Ce graphique illustre les taux de rendement antérieurs et projetés des bons du Trésor de trois mois et des obligations de dix ans du gouvernement du Canada pour la période de 2007 à 2022. Le taux d’intérêt des bons du Trésor de trois mois a chuté, passant de 4,1 % en 2007 à 0,7 % en 2017, mais devrait remonter à 3,0 % d’ici 2022. Quant au rendement des obligations de dix ans du gouvernement du Canada, il a baissé de 4,3 % en 2007 à 1,8 % en 2017 et devrait remonter à 3,7 % d’ici 2022.

Ralentissement de la croissance économique en Ontario

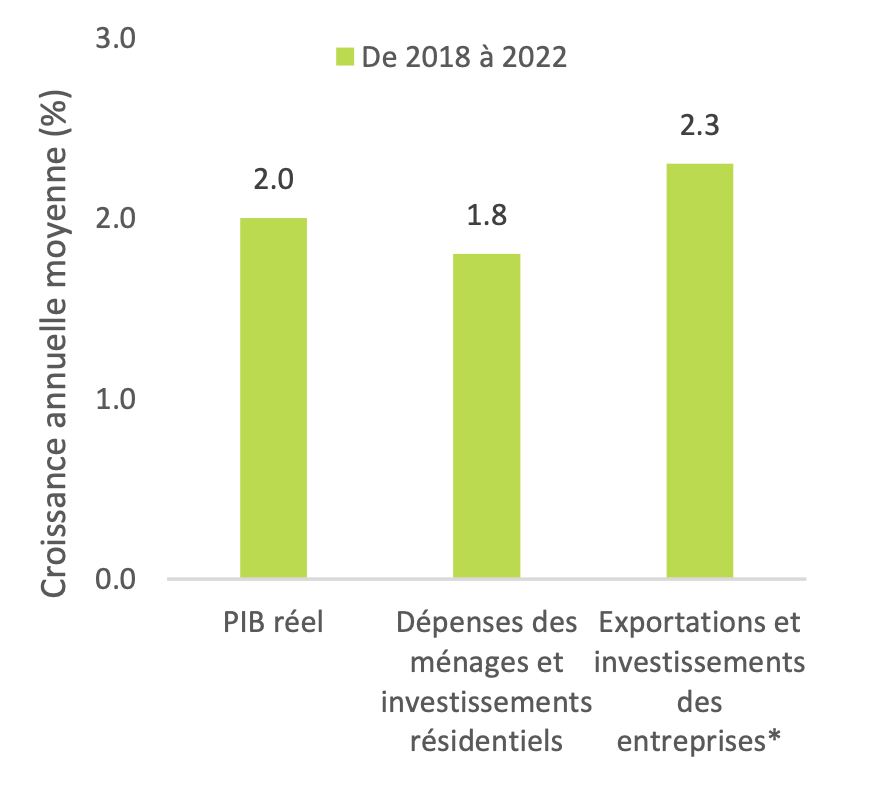

Croissance soutenue par les exportations et les investissements des entreprises au cours de la période des prévisions

* Les investissements des entreprises comprennent les investissements autres que résidentiels et les investissements en machinerie et en équipement.

Sources : Statistique Canada, comptes économiques de l’Ontario et BRF.

Description accessible

Ce graphique montre, pour la période de 2018 à 2022, le taux de croissance annuel moyen de trois indicateurs : 1) le PIB réel de l’Ontario; 2) les dépenses des ménages et l’investissement résidentiel; et 3) les exportations et les investissements des entreprises. Sur cette période, le PIB réel devrait connaître une croissance annuelle moyenne de 2,0 %; le taux de croissance annuel des dépenses des ménages et de l’investissement résidentiel devrait être de 1,8 %, tandis que celui des exportations et des investissements des entreprises devrait être de 2,3 %.

Le PIB réel de la province a progressé de 2,8 % en 2017, marquant ainsi une quatrième année consécutive de croissance relativement forte, laquelle est principalement attribuable à la vigueur des dépenses des ménages et des investissements résidentiels[12]. Or, comme la capacité de production n’a que peu augmenté durant ces quatre ans de croissance accélérée, l’économie ontarienne tourne maintenant près de son potentiel et connaîtra donc probablement un ralentissement[13].

En 2018, le PIB réel devrait augmenter à un rythme plus modéré de 2,2 %, à mesure que la croissance globale perd de sa dépendance aux dépenses des ménages et aux investissements résidentiels – une tendance ayant émergé en 2017. D’autres hausses des taux d’intérêt devraient entraîner une diminution des dépenses des ménages et des investissements résidentiels au cours de la période des prévisions. D’un autre côté, les exportations et les investissements des entreprises[14] devraient contribuer davantage à la croissance globale, soutenus par la robustesse de l’économie américaine, les nouveaux accords commerciaux[15] et la nécessité pour les entreprises ontariennes d’accroître leur capacité de production pour répondre à une plus forte demande[16]. Le BRF projette une croissance du PIB réel de 2,0 % par année en moyenne au cours de la période des prévisions.

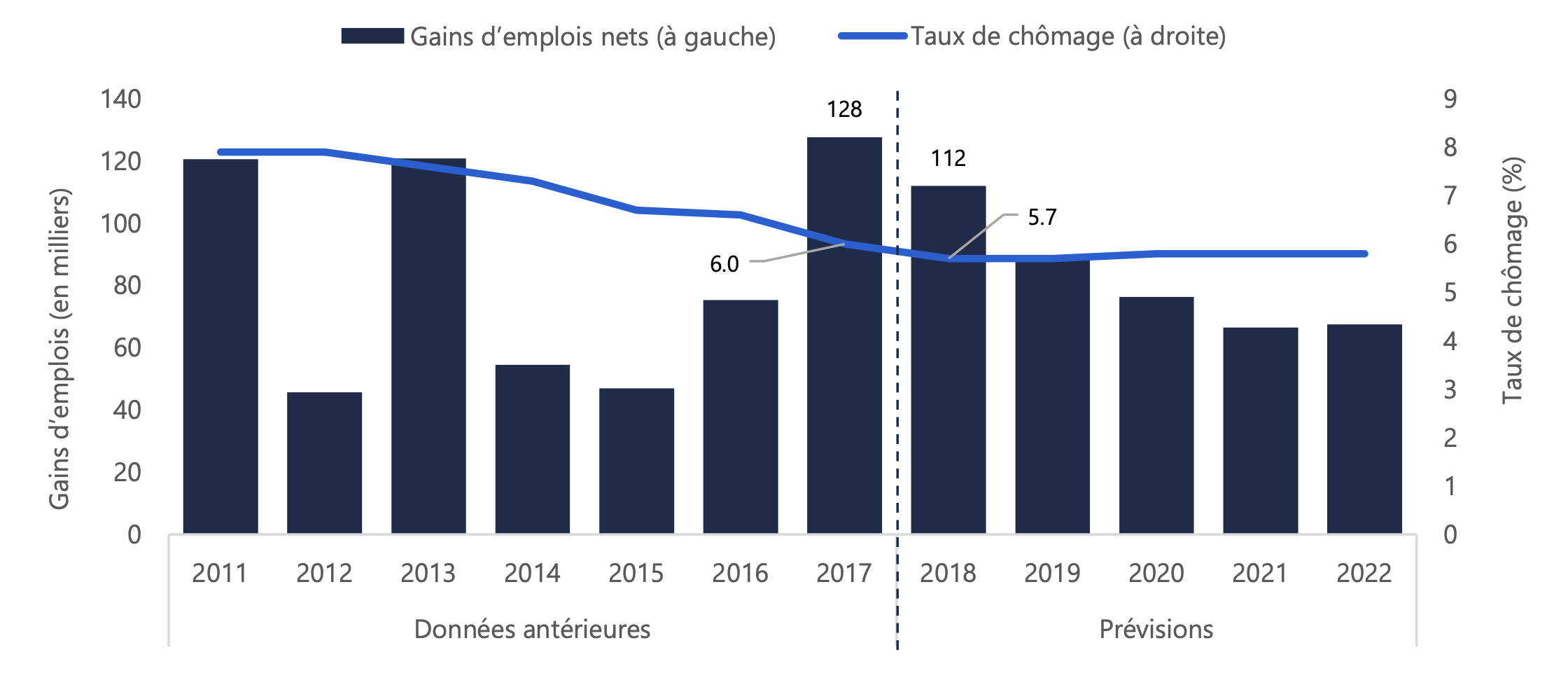

Croissance de l’emploi stable

La croissance de l’emploi devrait demeurer robuste dans la province, grâce à la création de 112 000 nouveaux emplois nets en 2018 et au déclin continu du taux de chômage annuel, lequel devrait se fixer à 5,7 %. Au cours de la période des prévisions, la stabilité économique devrait permettre des gains d’emploi annuels de 1,0 %[17] en moyenne suivant la croissance la population active. Ainsi, le taux de chômage devrait rester relativement stable.

Gains d’emploi stables prévus au cours de la période des prévisions

Sources : Statistique Canada et BRF.

Description accessible

Ce graphique montre le nombre antérieur et projeté de gains nets d’emplois et l’évolution du taux de chômage pour la période de 2011 à 2022. On y constate que le taux de chômage, en déclin depuis 2011, s’est établi à 6,0 % en 2017. Il devrait atteindre 5,7 % en 2018 et rester relativement stable au cours de la période. Quant aux gains nets d’emplois, ils s’élevaient à 128 000 en 2017, mais devraient se modérer sur la période pour s’établir à 112 000 en 2018 et baisser à 68 000 d’ici 2022.

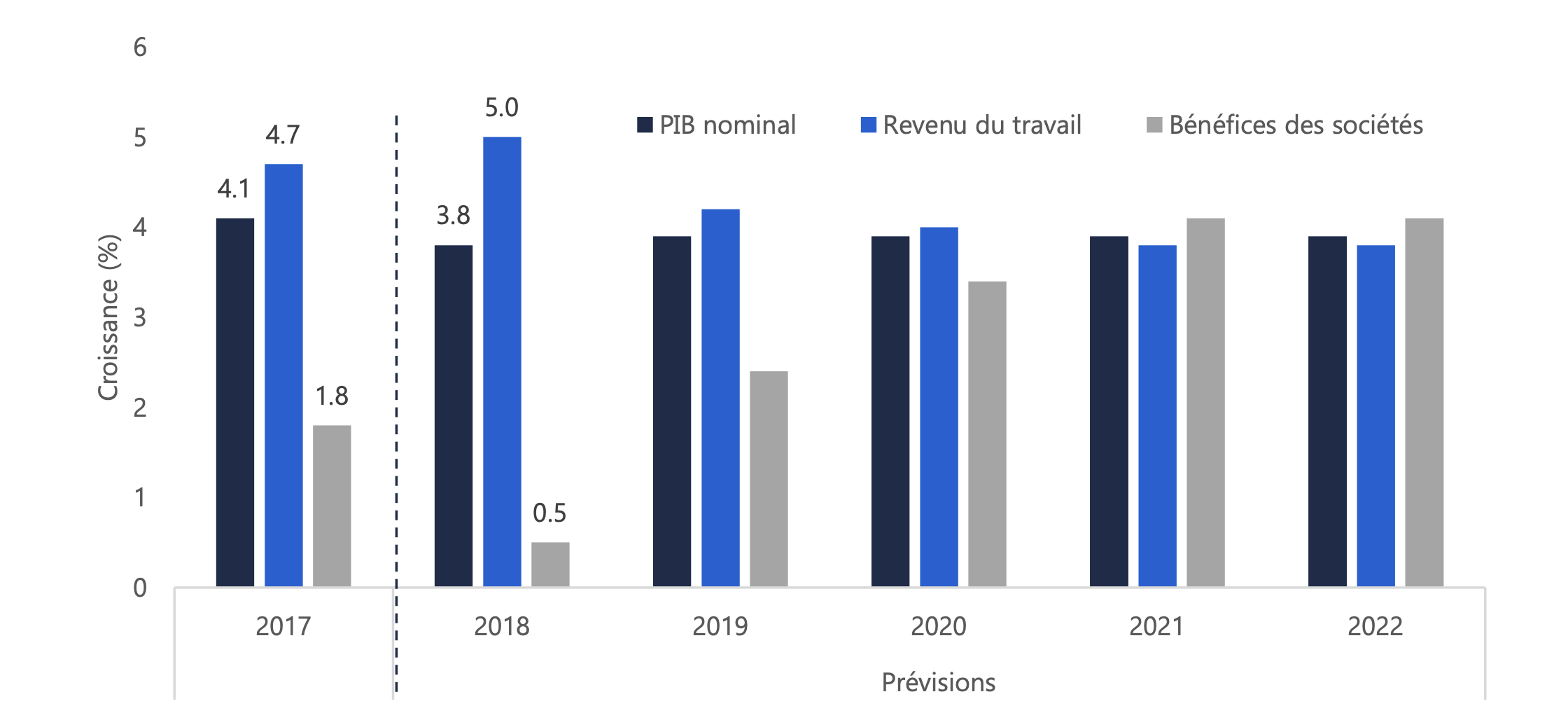

Ralentissement de la croissance des revenus dans toute l’économie

En Ontario, le revenu du travail devrait croître d’un taux appréciable de 5,0 % en 2018, semblable aux 4,7 % enregistrés en 2017. Les bénéfices des sociétés devraient quant à eux augmenter de seulement 0,5 % cette année, après une hausse de 1,8 % en 2017 et de 15,8 % en 2016[18]. Le PIB nominal devrait progresser de 3,8 %, une baisse par rapport aux 4,1 % de 2017.

Puis, au cours de la période des prévisions, la croissance des bénéfices des sociétés devrait s’accélérer, tandis que celle du revenu du travail sera plus modérée. La croissance du PIB nominal devrait être de 3,9 % en moyenne pour les cinq années visées par les prévisions, une baisse par rapport aux 4,4 % des quatre dernières années.

Regain pour les bénéfices des sociétés, ralentissement pour le revenu du travail

Sources : Statistique Canada, comptes économiques de l’Ontario et BRF.

Description accessible

Ce graphique montre les taux de croissance antérieurs et projetés du PIB nominal, du revenu du travail et des bénéfices des sociétés en Ontario de 2017 à 2022. Le PIB nominal a connu une croissance de 4,1 % en 2017. Selon le BRF, il croîtra de 3,8 % en 2018, puis de 3,9 % de 2019 à 2022. Quant au revenu du travail, qui a augmenté de 4,7 % en 2017, le BRF prévoit qu’il croîtra de 5,0 % en 2018, de 4,2 % en 2019, de 4,0 % en 2020, puis de 3,8 % en 2021 et en 2022. Enfin, les bénéfices des sociétés ont affiché une croissance de 1,8 % en 2017, et le BRF en prévoit une croissance de 0,5 % en 2018, de 2,4 % en 2019, de 3,4 % en 2020, puis de 4,1 % en 2021 et en 2022.

Principaux risques

Les perspectives économiques de l’Ontario sont menacées par plusieurs risques découlant d’un certain nombre de facteurs canadiens et étrangers. Ces facteurs de risque comprennent l’aggravation de l’endettement des ménages, les politiques protectionnistes des États-Unis, la possibilité que les entreprises réagissent plus négativement à la réforme fiscale américaine, et l’incertitude politique grandissante à l’échelle mondiale. Si ces risques devaient se matérialiser, la croissance économique pourrait être plus faible que celle projetée par le BRF.

Endettement des ménages

En 2017, les ménages ontariens ont continué à s’endetter plus rapidement que leurs revenus n’ont augmenté. Résultat : le ratio de la dette au revenu disponible a grimpé à 180 % cette année-là en Ontario, ce qui est beaucoup plus que dans le reste du Canada (169 %)[19]. Pour rembourser ces dettes, les Ontariens ont dépensé en moyenne 14 % de leur revenu disponible, proportion qui devrait augmenter suivant les hausses des taux d’intérêt au cours de la période des prévisions[20].

Si les taux d’intérêt grimpent plus vite que prévu, les ménages seront forcés de réduire leurs dépenses en biens et services pour payer leurs dettes, ce qui pourrait avoir de graves retombées sur l’économie en général.

Les prix élevés des maisons dans certaines parties de la province, notamment la région du grand Toronto, viennent aggraver ce risque. Même si les réformes récentes et les nouvelles règles de financement[21] ont aidé à freiner l’élan du marché du logement, ce dernier risque encore de faire l’objet d’une correction marquée. Si les prix du logement devaient chuter plus drastiquement, les conséquences seront négatives pour la richesse des ménages et auront sûrement une incidence sur les dépenses de consommation, faisant boule de neige dans toute l’économie.

Politiques protectionnistes

L’Ontario doit pouvoir compter sur un commerce libre et ouvert, surtout avec les États-Unis. La menace du démantèlement complet de l’ALENA a été évitée en grande partie, mais on ignore toujours si le nouvel accord États-Unis–Mexique–Canada sera ratifié ou si le Congrès américain demandera encore plus de concessions. Si les négociations reprennent, les investissements des entreprises souffriront probablement de l’incertitude qui planera de ce fait sur les relations commerciales en Amérique du Nord.

La situation future des tarifs douaniers imposés par les États-Unis sur l’acier, l’aluminium et le bois d’œuvre résineux reste elle aussi obscure. Le BRF suppose que ces tarifs n’auront pas d’incidence majeure sur les exportations ontariennes et qu’il n’y aura pas d’autre tarif douanier. Cependant, les exportations seront perturbées si la bataille entourant ces tarifs se prolonge ou si les États-Unis imposent plus de tarifs, ce qui pourrait faire ralentir considérablement l’économie en général.

Investissements et compétitivité des entreprises

Dans ses prévisions, le BRF suppose que les entreprises ontariennes investiront plus massivement pour réduire les pressions exercées sur la capacité[22]. Il se peut toutefois que les politiques protectionnistes et la réforme fiscale des États-Unis retardent, découragent ou fassent dévier hors de l’Ontario de tels investissements.

En 2018, le gouvernement américain a fait passer le taux d’imposition des sociétés fédéral de 35 à 21 % et a mis en œuvre des règles de passation en charges du capital fort généreuses. Ces changements fiscaux ont nui à la compétitivité relative du Canada et risquent de se traduire par une diminution des investissements des entreprises au Canada comme en Ontario.

Le gouvernement a réagi en annonçant de nouvelles mesures fiscales que la province va reproduire. Cependant, si les entreprises réagissent encore plus durement à la réforme fiscale des États-Unis, les investissements des entreprises ontariennes pourraient être moindres que ceux prévus par le BRF, et la croissance de la province serait donc plus modeste à court et à long terme.

Autres risques à l’échelle mondiale

Tout comme des risques canadiens et commerciaux planent sur les perspectives économiques de l’Ontario, un certain nombre de risques étrangers importants menacent l’économie mondiale et pourraient avoir des répercussions sur la province :

- La persistance des tensions commerciales entre les États-Unis et la Chine représente un risque important pour la croissance et les prix des produits de base à l’échelle mondiale. Si les récents tarifs douaniers États-Unis–Chine ne sont pas supprimés, ou si de nouveaux tarifs sont imposés, les prévisions mondiales pour 2019 seront probablement révisées à la baisse, puisque les échanges commerciaux diminueront.

- L’incertitude entourant les négociations du Brexit continue de peser sur l’avenir du Royaume-Uni et de l’Union européenne à moyen terme, au même titre que les barrières commerciales post-Brexit qui, d’après les prévisions, freineront la croissance économique britannique à moyen terme. Du côté de l’Italie, les problèmes d’endettement pourraient dégénérer en une véritable crise qui menacerait la stabilité financière de l’Union européenne.

- La volatilité observée sur les marchés financiers mondiaux, combinée à la hausse des taux d’intérêt, a commencé à révéler la vulnérabilité de plusieurs économies émergentes subissant la pression des fuites de capitaux et de l’aggravation de la dette libellée en dollars. Comme plusieurs marchés émergents sont également confrontés à de l’incertitude politique, il se peut que la piètre performance économique de ces pays se répercute sur le reste du monde.

3 | Perspectives budgétaires

Aperçu

Le BRF prévoit que le déficit budgétaire de l’Ontario passera de 3,7 G$ en 2017-2018 à 12,3 G$ en 2018-2019, ce qui représenterait le pire déficit depuis 2011-2012. Cette aggravation marquée du déficit malgré une croissance économique vigoureuse est le résultat d’une forte augmentation des dépenses de programmes et d’une diminution des revenus en général.

Aggravation marquée du déficit de l’Ontario en 2018-2019

* Le déficit estimé est présenté sans tenir compte de la réserve.

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre le solde budgétaire de l’Ontario avant la réserve en 2017-2018 ainsi que le solde projeté pour 2018-2019 selon le BRF et selon l’exposé annuel d’automne.

En 2017-2018, le déficit était de 3,7 G$. En 2018-2019, le gouvernement prévoit qu’il s’établira à 13,5 G$, tandis que le BRF l’estime plutôt à 12,3 G$.

Dans le document Perspectives économiques et revue financière de l’Ontario 2018 (aussi appelé l’exposé annuel d’automne ou l’EAA), le gouvernement prévoit un déficit budgétaire de 13,5 G$ en 2018-2019 (avant réserve), soit 1,2 G$ de plus que celui projeté par le BRF. Le déficit prévu pour l’exercice en cours est plus élevé parce que les revenus fiscaux estimés sont moindres.

Contrairement aux habitudes, l’exposé annuel d’automne 2018 ne comprend pas de prévisions financières à moyen terme. Comme le gouvernement n’a pas fourni ces prévisions, y compris pour les dépenses de programmes, le BRF a élaboré un scénario de statu quo qui rend compte des perspectives financières à moyen terme selon les politiques en vigueur, en supposant que le gouvernement n’apportera pas d’autres changements à ces politiques.

Selon le scénario de statu quo du BRF, le déficit budgétaire de l’Ontario se creusera à 15,1 G$ en 2019-2020 (2,8 G$ de plus qu’en 2018-2019), ce que l’on devra surtout aux baisses de revenus annoncées depuis le budget 2018. Il devrait dépasser les 16 G$ d’ici 2022-2023.

Déficit de l’Ontario aggravé au cours de la période des prévisions à cause des récents changements de politiques

Note : Le solde budgétaire est présenté sans tenir compte de la réserve. Le déficit de 2017-2018 correspond aux chiffres des Comptes publics pour cette période. Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre le solde budgétaire de 2017-2018 avant la réserve et les soldes projetés jusqu’à 2022-2023. On y voit les prévisions du printemps du BRF, celles de l’automne et la différence entre les deux.

En 2017-2018, le déficit était de 3,7 G$. Dans ses perspectives de l’automne, le BRF prévoit un déficit de 12,3 G$ pour 2018-2019, soit 0,5 G$ de plus que dans celles du printemps. Ensuite, il estime que le déficit passera à 15,1 G$ en 2019-2020, à 15,0 G$ en 2020-2021, à 15,5 G$ en 2021-2022 et à 16,4 G$ en 2022-2023. Comparativement aux perspectives du printemps, le déficit serait ainsi aggravé de 2,7 G$ en 2019-2020, de 2,4 G$ en 2020-2021, de 2,2 G$ en 2021-2022 et de 2,3 G$ en 2022-2023.

Le déficit actuellement projeté est plus élevé que celui prévu par le BRF au printemps, ce qui s’explique par les changements apportés aux politiques de revenus et de dépenses depuis le budget 2018 et par des prévisions économiques modérément plus pessimistes.

Projection des revenus

Globalement, les revenus de l’Ontario ont considérablement augmenté en 2017-2018 grâce à une forte croissance des revenus fiscaux et à un coup de pouce de plusieurs sources de revenus temporaires.

En 2018-2019, les revenus totaux devraient reculer[23] de 1,2 G$ (0,8 %) en raison de changements de politiques et de la disparition de revenus temporaires[24].

Au cours de la période de projection, les revenus totaux devraient croître de 2,6 % par année en moyenne, soit 0,5 point de pourcentage de moins par rapport aux prévisions du printemps du BRF. Ce ralentissement est dû à :

- la modification des politiques depuis le budget 2018, l’ensemble des décisions ayant fait baisser les revenus considérablement;

- une croissance légèrement plus faible des principaux facteurs économiques, qui se traduit par une diminution des revenus fiscaux comparativement aux prévisions du printemps.

Diminution des revenus de l’Ontario en 2018-2019

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique illustre les revenus totaux antérieurs et projetés de 2010-2011 à 2022-2023. Il montre aussi les prévisions antérieures qu’avait faites le BRF dans ses perspectives du printemps 2018. Ses prévisions actuelles sont inférieures à celles du printemps pour tous les exercices visés. Fait notable : les perspectives de l’automne indiquent une diminution des revenus en 2018-2019.

Baisse des revenus en raison des changements apportés aux politiques depuis le budget 2018

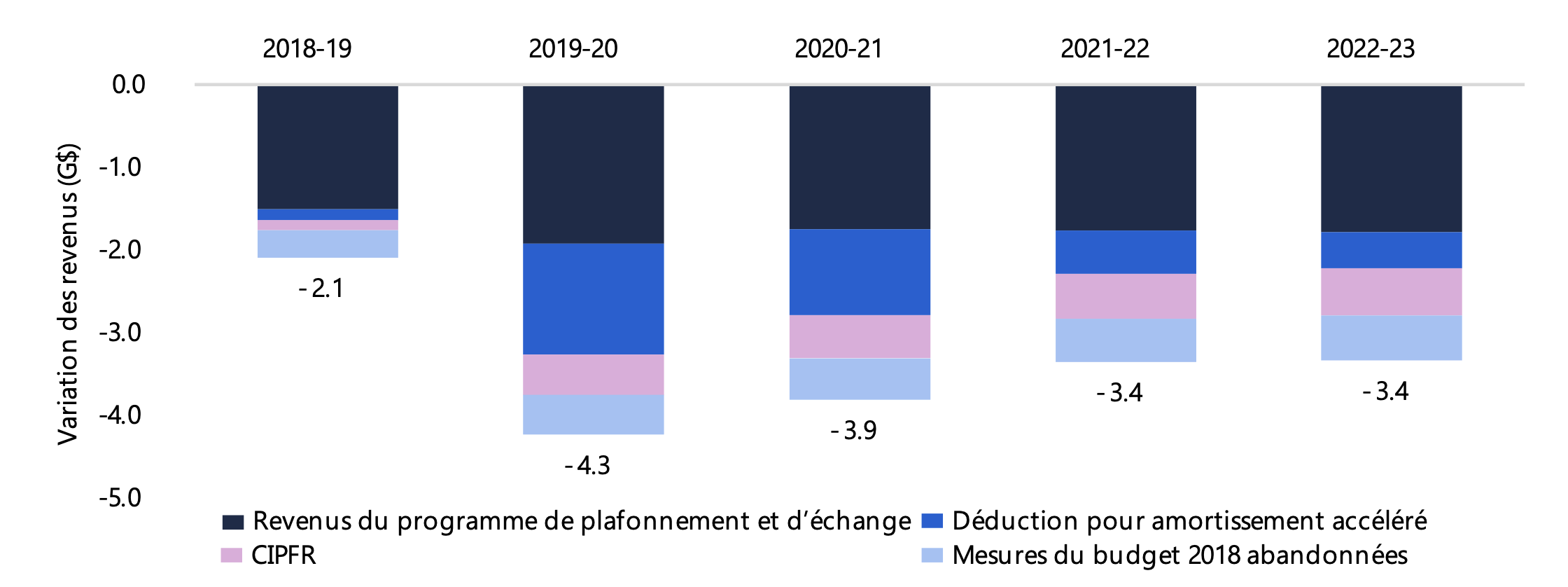

Les changements apportés aux politiques par le gouvernement de l’Ontario feront baisser les revenus de 2,1 G$ en 2018-2019 et de 3,7 G$ en moyenne les quatre années suivantes.

- L’annulation du Programme de plafonnement et d’échange de la province, qui met fin à la vente aux enchères et à l’échange de quotas d’émissions[25], devrait entraîner une diminution moyenne des revenus de 1,7 G$ par an sur la période de projection[26].

- Dans l’exposé annuel d’automne 2018, le gouvernement fait marche arrière sur plusieurs mesures fiscales annoncées dans le budget 2018[27], une décision qui devrait lui faire perdre environ 0,5 G$ de revenus par année au cours de la période des prévisions.

- En 2018, les États-Unis ont entamé une réforme fiscale; ils ont notamment réduit considérablement les taux d’imposition des entreprises et permis la radiation immédiate de certaines dépenses d’investissement. Le gouvernement du Canada a répliqué en changeant les règles de l’impôt[28], changements que le gouvernement ontarien compte reproduire dans la province et qui, selon les estimations, réduiront les revenus tirés de l’impôt des sociétés de 0,8 G$ par année en moyenne, de 2019-2020 à 2022-2023[29].

- Dans l’exposé annuel d’automne 2018, le gouvernement ontarien a annoncé la création d’un crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR) qui réduira le montant des impôts sur le revenu des particuliers (IRP) dès 2019. Cette mesure fiscale devrait amputer les revenus tirés des IRP de 0,5 G$ par année en moyenne au cours de la période des prévisions.

Baisse des revenus provoquée par les changements apportés aux politiques depuis le budget 2018

Sources : Perspectives économiques et revue financière de l’Ontario 2018, budget de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre les sources de réduction des revenus découlant des politiques depuis le budget 2018, à savoir les recettes provenant du Programme de plafonnement et d’échange, la déduction pour amortissement accéléré, le CIPFR et les mesures du budget 2018 abandonnées. Le BRF estime que les réductions de revenus totaliseront 2,1 G$ en 2018-2019, 4,3 G$ en 2019-2020, 3,9 G$ en 2020-2021, puis 3,4 G$ en 2021-2022 et en 2022-2023.

| Source de revenus | Hypothèse | Prévisions |

|---|---|---|

| Revenus fiscaux | La croissance des revenus fiscaux suit celle des grands facteurs économiques, notamment le revenu du travail, les bénéfices des sociétés et les dépenses des ménages. | Croissance moyenne de 3,5 % par an de 2018- 2019 à 2022- 2023. |

| Transferts fédéraux | Selon les taux de croissance prescrits par la loi et les prévisions économiques pour l’Ontario et le Canada. | Croissance moyenne de 2,7 % par an de 2018- 2019 à 2022- 2023. |

| Entreprises publiques | D’après les projections du gouvernement dans l’EAA 2018 pour 2018- 2019, et dans le budget 2018 pour 2019- 2020 et 2020- 2021. On suppose que le rythme de croissance suivra celui du PIB nominal à partir de 2021- 2022. | Croissance moyenne de 2,9 % par an de 2018- 2019 à 2022- 2023. |

| Autres revenus | D’après les projections du gouvernement pour 2018- 2019. Croissance au taux tendanciel entre 2019- 2020 et 2022- 2023. | De 19,9 G$ en 2017- 2018 à 17,5 G$ d’ici 2022- 2023, une baisse principalement attribuable à l’annulation du Programme de plafonnement et d’échange. |

Prévisions quant aux dépenses

Selon le scénario de statu quo du BRF, les dépenses totales croîtront de 4,0 % par an en moyenne de 2018-2019 à 2022-2023, vu la forte augmentation des dépenses de programmes en 2018-2019 et l’accélération de l’intérêt à payer sur la dette au cours de la période des prévisions.

Dans l’exposé annuel d’automne 2018, le gouvernement prévoit que les dépenses de programmes croîtront de 4,8 % pour s’établir à 149,2 G$ en 2018-2019. De 2019-2020 à 2022-2023, le BRF suppose, dans son scénario de statu quo, que ces dépenses augmenteront de 3,5 % en moyenne chaque année, un rythme comparable à celui des quatre dernières années. Ce scénario se fonde sur les principaux facteurs influant sur la demande et le coût des services publics, de même que sur les changements de politiques récemment annoncés par le gouvernement.

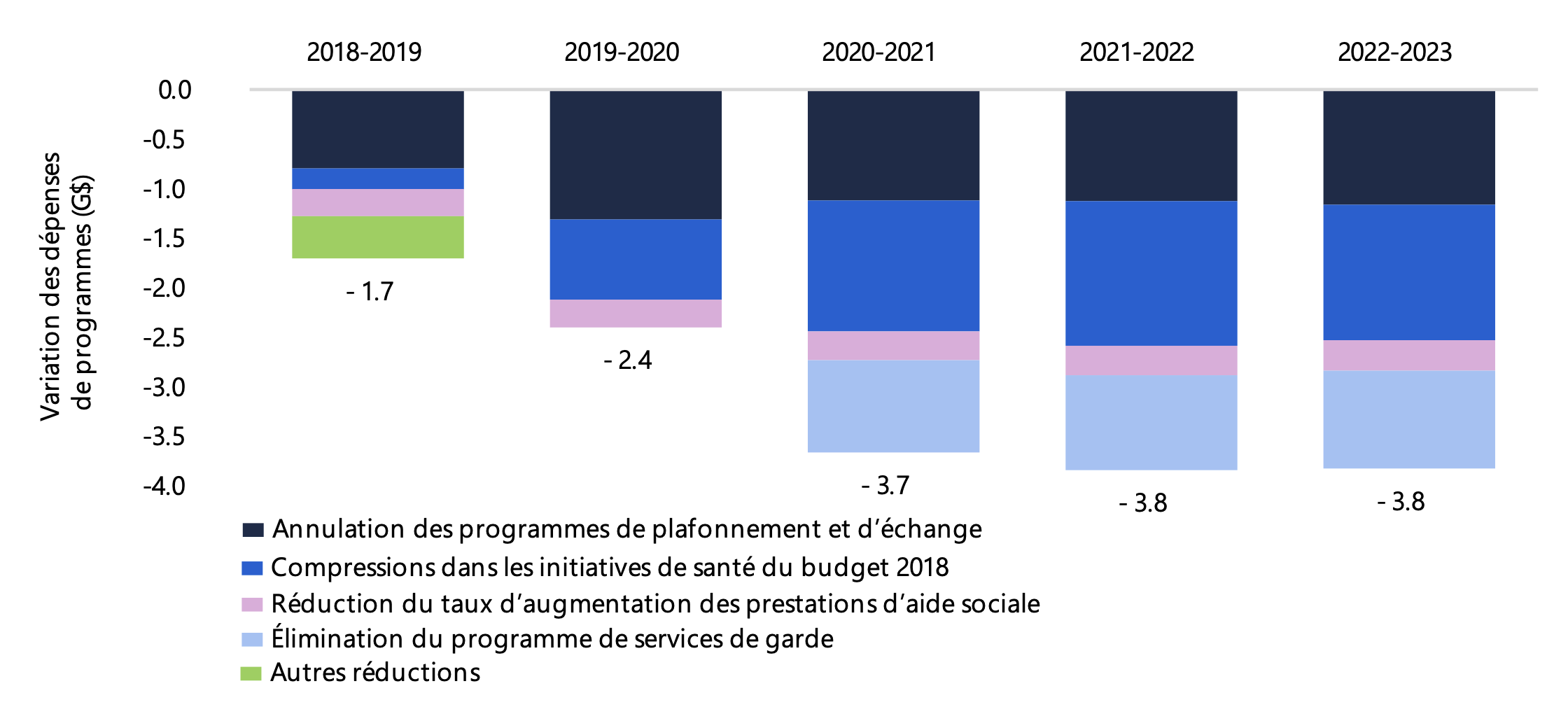

Diminution des dépenses de programmes au cours de la période grâce aux changements de politiques

Le gouvernement actuel a annoncé un certain nombre de changements de politiques qui feront diminuer les dépenses de programmes au cours de la période de projection[30].

- Plusieurs des nouveaux programmes de santé annoncés avec le budget 2018 ont été éliminés, notamment les programmes d’assurance des médicaments et des soins dentaires, l’élargissement d’Assurance-santé Plus pour les personnes âgées, et Assurance-santé Plus pour les enfants et les jeunes déjà couverts par une assurance privée. Le gouvernement a également réduit ses investissements dans les nouveaux programmes de santé mentale et de toxicomanie annoncés avec le budget 2018[31].

- L’annulation du Programme de plafonnement et d’échange fait diminuer les dépenses de programmes de 0,8 G$ en 2018-2019 et de 1,1 G$ d’ici 2022-2023[32].

- Le gouvernement a réduit l’augmentation des prestations d’aide sociale de 3,0 % (comme il le proposait dans le budget 2018) à 1,5 %, ce qui permet de dépenser 0,3 G$ de moins par année pour l’aide sociale.

- Le gouvernement devrait aussi éliminer le programme de services de garde d’enfants d’âge préscolaire financé par l’État annoncé dans le budget 2018, une économie d’environ 1 G$ à partir de 2020-2021[33].

En tout, ces changements devraient réduire les dépenses de programmes de 1,7 G$ en 2018-2019 et de 3,8 G$ d’ici 2022-2023.

Réduction des dépenses découlant des politiques annoncées depuis le budget 2018

Note : Les autres réductions comprennent l’élimination d’un certain nombre de programmes d’éducation postsecondaire et de formation professionnelle et d’autres programmes plus petits.

Sources : Perspectives économiques et revue financière de l’Ontario 2018, budget de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre les sources des réductions des dépenses liées aux politiques annoncées depuis le budget 2018, notamment l’annulation des programmes liés au Programme de plafonnement et d’échange, la suppression d’initiatives de santé du budget 2018, la réduction du taux d’augmentation des prestations d’aide sociale et d’autres réductions. Le BRF estime ces réductions de dépenses à 1,7 G$ en 2018-2019, à 2,4 G$ en 2019-2020, à 3,7 G$ en 2020-2021, puis à 3,8 G$ en 2021-2022 et en 2022-2023.

Dans l’exposé annuel d’automne 2018, le gouvernement annonce des économies de 3,2 G$ en dépenses de programmes pour 2018-2019.

Ces 3,2 G$ sont composés de :

- 1,7 G$ de dépenses de programmes en moins par rapport aux estimations du budget 2018, surtout grâce à l’élimination de programmes mis en œuvre par le gouvernement précédent;

- 1,4 G$ économisés grâce à la restriction des dépenses des ministères, au report de dépenses ou à l’amélioration de l’efficience des programmes – ce qu’on appelle souvent les économies de fin d’année. Notons que le budget 2018 prévoyait des économies de 1,4 G$ en fin d’année 2018-2019.

| Secteur | Hypothèse | Croissance moyenne de 2019-2020 à 2022-2023 |

|---|---|---|

| Santé | Les dépenses augmentent suivant l’accroissement et le vieillissement de la population, et l’inflation. | 4,0 % |

| Éducation | Les dépenses augmentent selon le taux projeté d’inscription des étudiants et l’inflation. | 3,4 % |

| Services sociaux et à l’enfance | Les dépenses augmentent selon le nombre projeté de jeunes dans la population et les hausses prévues des prestations d’aide sociale. | 3,3 % |

Augmentation prévue des paiements d’intérêt sur la dette

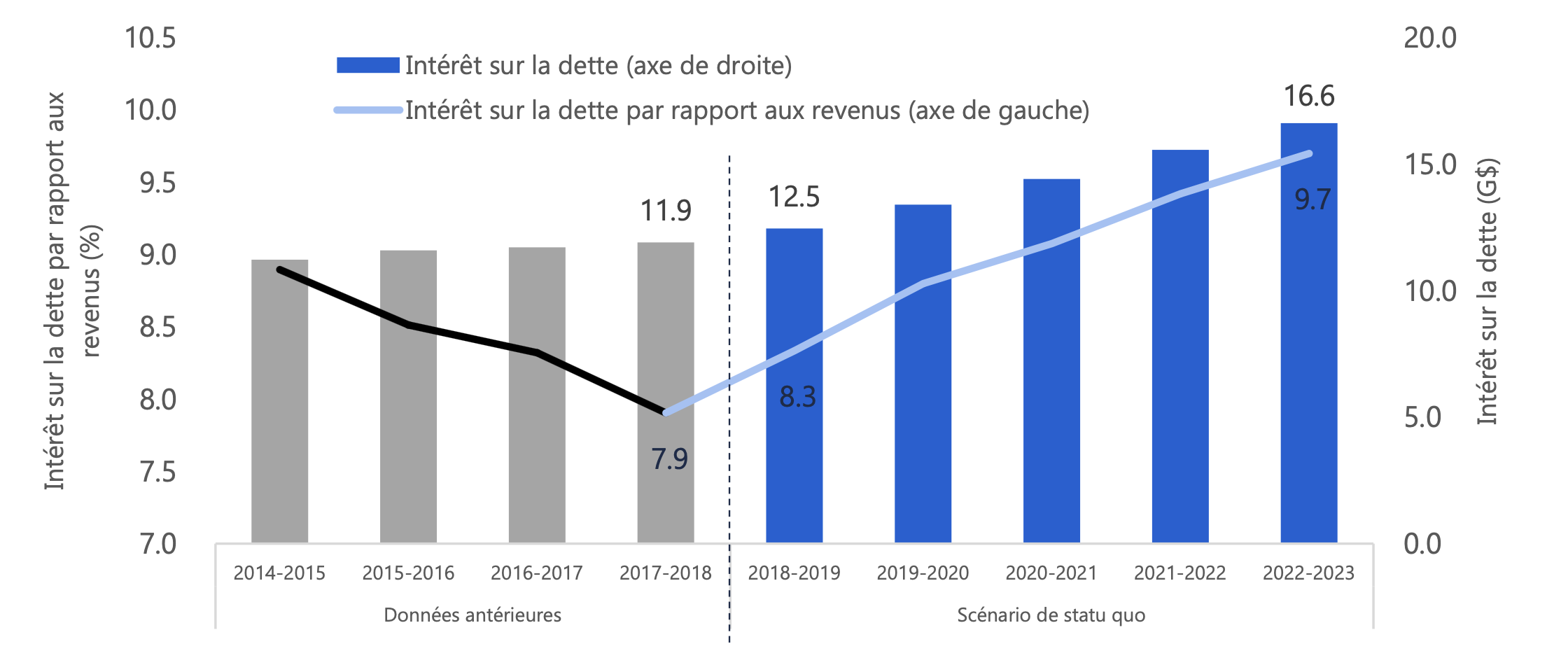

Dans son scénario de statu quo, le BRF prévoit que les paiements d’intérêt sur la dette augmenteront en moyenne de 6,9 % par année de 2018-2019 à 2022-2023, ce qui représente une importante accélération par rapport à la moyenne de 1,6 % des quatre dernières années. Selon les projections du BRF, l’Ontario consacrera 16,6 G$ à ces paiements d’ici 2022-2023, soit environ 4,2 G$ de plus que cette année.

Par conséquent, le ratio des paiements d’intérêt sur la dette par rapport aux revenus augmentera considérablement. Ce ratio est un indicateur important pour mesurer la capacité du gouvernement à financer sa dette. D’ici 2022-2023, on s’attend à ce que les paiements d’intérêt sur la dette représentent 9,7 % des revenus totaux, une hausse de presque deux points de pourcentage comparativement à 2017-2018.

Hausse marquée de l’intérêt sur la dette de l’Ontario

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018, budget de l’Ontario 2018 et BRF.

Description accessible

Ce graphique illustre le montant antérieur et projeté de l’intérêt sur la dette, et son poids en proportion des revenus, pour la période de 2014-2015 à 2022-2023. On y constate que la charge d’intérêt sur la dette est appelée à s’alourdir, passant de 11,9 G$ en 2017-2018 à 16,6 G$ en 2022-2023. Son poids en pourcentage des revenus devrait augmenter de façon constante, passant de 7,9 % en 2017-2018 à 9,7 % en 2022-2023.

Solde budgétaire

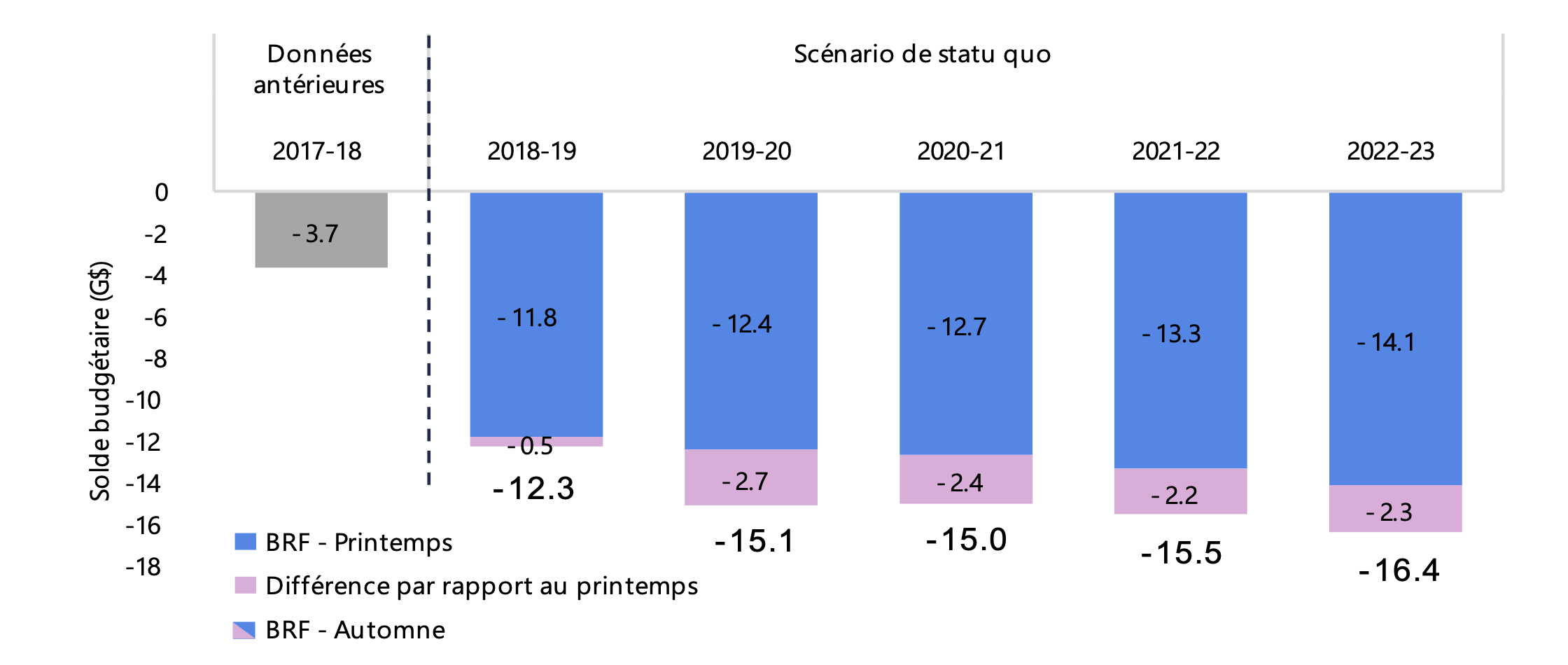

Le BRF prévoit que le déficit budgétaire de l’Ontario passera de 3,7 G$ en 2017-2018 à 12,3 G$ en 2018-2019. Cette aggravation marquée du déficit est le résultat d’une forte augmentation des dépenses de programmes et d’une diminution des revenus en général.

Toujours d’après les prévisions du BRF, le déficit budgétaire de l’Ontario se creusera à 15,1 G$ en 2019-2020, surtout en raison des changements de politiques annoncés depuis le budget 2018 du gouvernement précédent. Au cours des quatre prochaines années, si le gouvernement ne change rien aux politiques, le déficit continuera de s’alourdir et finira par dépasser les 16 G$ en 2022-2023.

Le déficit actuellement projeté est plus élevé que celui prévu par le BRF au printemps, ce qui s’explique par les changements apportés aux politiques de revenus et de dépenses depuis le budget 2018 et par des prévisions économiques modérément plus pessimistes.

Détérioration du déficit de l’Ontario au cours de la période des prévisions à cause des récents changements de politiques

Note : Le solde budgétaire est présenté sans tenir compte de la réserve. Le déficit de 2017-2018 correspond aux chiffres des Comptes publics pour cette période. Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique montre le solde budgétaire de 2017-2018 avant la réserve et les soldes projetés jusqu’à 2022-2023. On y voit les prévisions du printemps du BRF, celles de l’automne et la différence entre les deux.

En 2017-2018, le déficit était de 3,7 G$. Dans ses perspectives de l’automne, le BRF prévoit un déficit de 12,3 G$ pour 2018-2019, soit 0,5 G$ de plus que dans celles du printemps. Ensuite, il estime que le déficit passera à 15,1 G$ en 2019-2020, à 15,0 G$ en 2020-2021, à 15,5 G$ en 2021-2022 et à 16,4 G$ en 2022-2023. Comparativement aux perspectives du printemps, le déficit serait ainsi aggravé de 2,7 G$ en 2019-2020, de 2,4 G$ en 2020-2021, de 2,2 G$ en 2021-2022 et de 2,3 G$ en 2022-2023.

Emprunts et dette nette

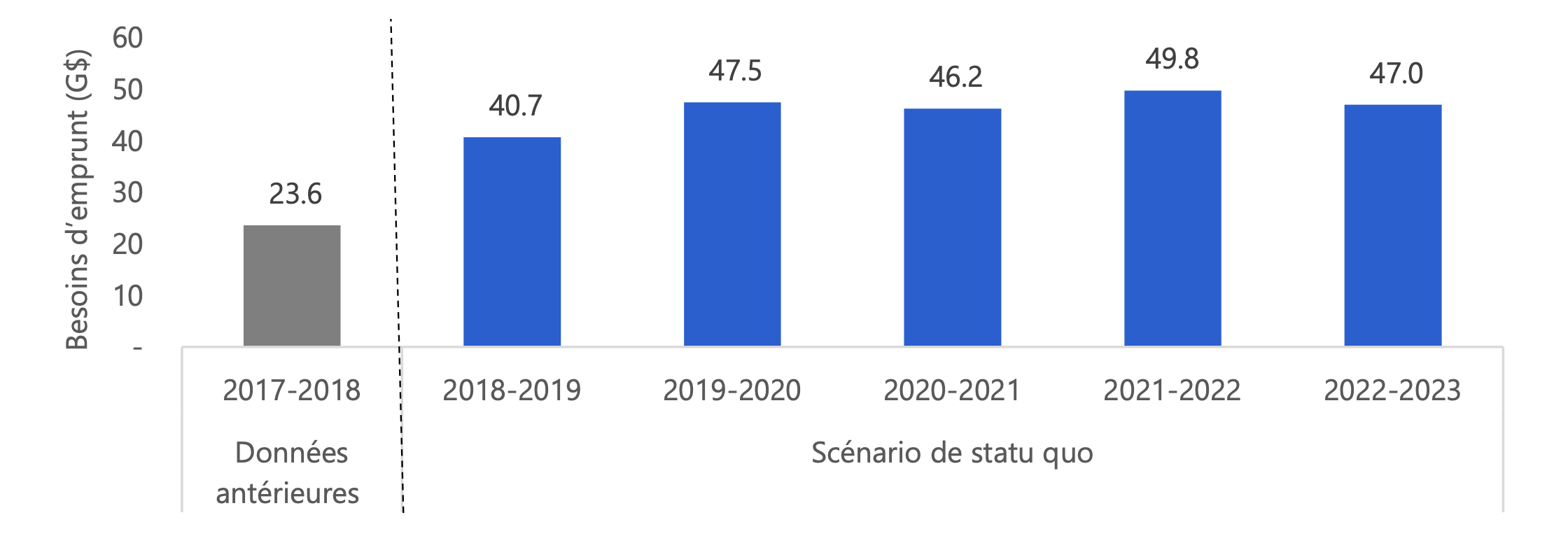

D’après les prévisions du BRF, la somme empruntée par le gouvernement pour financer les déficits budgétaires, les dépenses en immobilisations et la dette venant à échéance devrait tourner autour de 46 G$ par an pour les cinq prochaines années. C’est presque le double des besoins d’emprunt de 2017-2018.

Hausse des emprunts de l’Ontario au cours de la période des prévisions

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique illustre les besoins d’emprunt antérieurs et projetés pour la période allant de 2017-2018 à 2022-2023. Les emprunts du gouvernement se sont établis à 23,6 G$ en 2017-2018, et le BRF prévoit qu’ils s’élèveront à 40,7 G$ en 2018-2019. Selon le scénario de statu quo du BRF, ils seront ensuite de 47,5 G$ en 2019-2020, de 46,2 G$ en 2020-2021, de 49,8 G$ en 2021-2022 et de 47,0 G en 2022-2023.

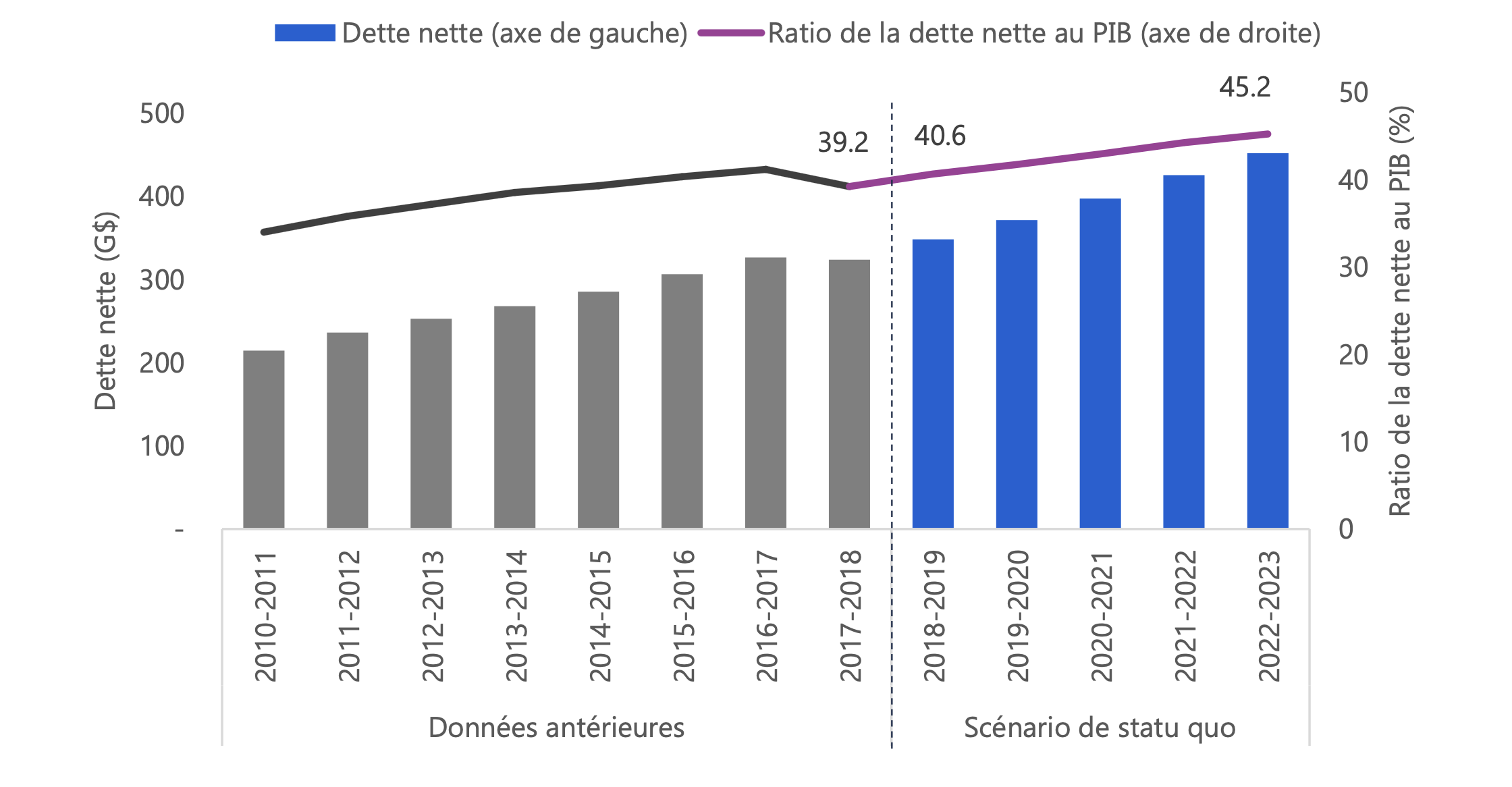

Dans son scénario de statu quo, le BRF s’attend aussi à ce que le cumul de déficits fasse augmenter la dette nette de plus de 100 G$ au cours de la période des prévisions. La dette nette passerait ainsi de 348 G$ en 2018-2019 à plus de 450 G$ en 2022-2023. Résultat : le ratio de la dette nette au PIB de l’Ontario grimperait à 45,2 % d’ici 2022-2023, contre 40,6 % en 2018-2019.

Augmentation de la dette nette et du ratio de la dette nette au PIB

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique illustre l’évolution antérieure et projetée de la dette nette et du ratio de la dette nette au PIB pour la période de 2010-2011 à 2022-2023. Le BRF prévoit que la dette nette montera de 324 G$ en 2017-2018 à 452 G$ en 2022-2023, et qu’elle augmentera aussi en proportion du PIB, passant de 39,2 % à 45,2 % sur la même période.

D’importants changements de politiques nécessaires pour équilibrer le budget ontarien

Quand le budget de l’Ontario est déficitaire, la Loi de 2004 sur la transparence et la responsabilité financières exige du gouvernement qu’il crée un plan de redressement pour revenir à l’équilibre[34]. Le BRF a donc élaboré un scénario d’équilibre budgétaire pour illustrer la réduction des dépenses ou l’augmentation des revenus nécessaire pour éliminer le déficit d’ici quatre ans.

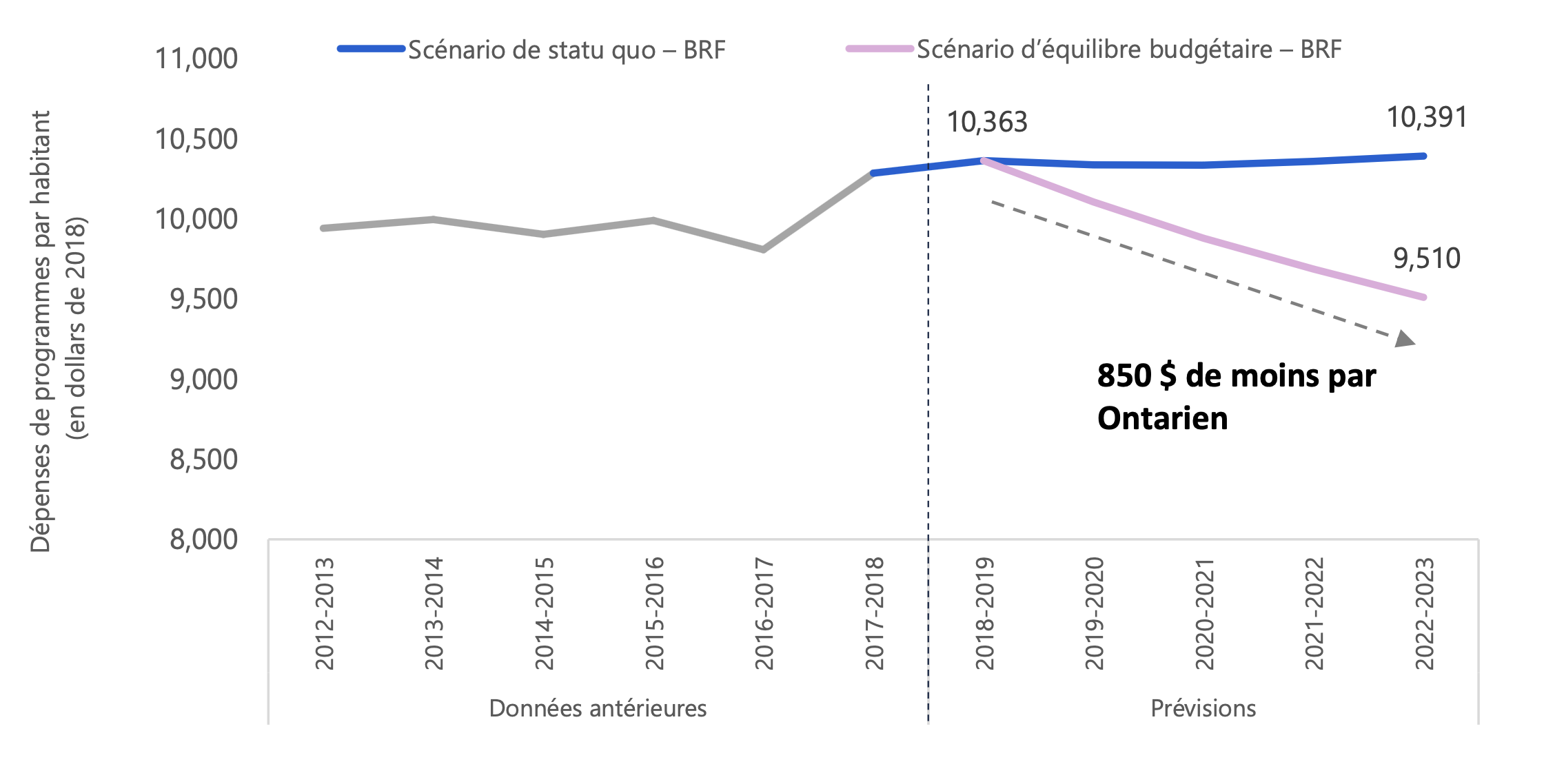

Ainsi, pour arriver à un budget équilibré d’ici 2022-2023 seulement en restreignant les dépenses, le gouvernement devrait limiter la croissance des dépenses de programmes à 1,2 % par année en moyenne de 2019-2020 à 2022-2023. Ce serait là le rythme de croissance sur quatre ans le plus lent depuis le milieu des années 1990. Pour restreindre les dépenses à ce point, le gouvernement devrait les réduire de 850 $ par personne (ou 8 %) d’ici 2022-2023, après inflation.

Diminution des dépenses de 850 $ par Ontarien nécessaire pour équilibrer le budget sans augmenter les revenus

Sources : Comptes publics de l’Ontario, Perspectives économiques et revue financière de l’Ontario 2018 et BRF.

Description accessible

Ce graphique compare les dépenses de programmes antérieures et projetées par le BRF pour la période de 2012-2013 à 2022-2023, selon le scénario de statu quo et le scénario d’équilibre budgétaire. Il montre que le gouvernement devrait réduire ses dépenses de programmes par habitant de 850 $, par rapport à celles de 2018-2019, pour atteindre l’équilibre budgétaire d’ici 2022-2023.

Si le gouvernement tente plutôt d’équilibrer le budget par des hausses d’impôts seulement, il faudrait qu’il augmente ses revenus fiscaux de 12 % au total. (Voir la section Risques financiers et sensibilités budgétaires pour connaître les répercussions estimées de différentes options sur le déficit.)

Incidence économique d’une compression des dépenses ou d’une hausse des impôts

Pour équilibrer le budget d’ici 2022-2023, le gouvernement devrait réduire ses dépenses ou augmenter ses revenus de 1,4 % du PIB nominal, ce qui freinerait considérablement la croissance de l’économie et de l’emploi.

Or, un ralentissement économique freinerait à son tour la croissance des revenus fiscaux, compliquant encore plus la tâche du gouvernement.

Pour parvenir à l’équilibre budgétaire, il faudra apporter d’importants changements aux politiques, et ces changements pourraient avoir de vastes répercussions sur les ménages et les entreprises de l’Ontario, de même que sur l’ensemble de l’économie.

Risques financiers et sensibilités budgétaires

Les changements apportés aux politiques provinciales en matière de revenus ou de dépenses ainsi que certains facteurs externes peuvent avoir une grande incidence sur l’équilibre budgétaire de l’Ontario. Le BRF a évalué la sensibilité de cet équilibre aux changements dans quatre volets clés, soit la politique fiscale, les transferts fédéraux, la politique des dépenses et les risques économiques.

Par exemple, si le gouvernement relevait de façon permanente les taux d’imposition sur le revenu des particuliers en 2019-2020 pour augmenter de 10 % les revenus qu’il en tire (soit à peu près 500 $ de plus par contribuable en moyenne cette année-là), le déficit de l’Ontario chuterait de 3,8 G$ la première année, et de 5 G$ en 2022-2023. Et si le gouvernement portait de façon permanente le taux de la TVH de 8 % à 9 % à partir de 2019-2020, le déficit baisserait de 3,6 G$ la première année et de 4,6 G$ en 2022-2023.

Quant aux dépenses, si le gouvernement réussissait à réduire le taux de croissance des dépenses en santé de 1 % pour chaque année de ses projections, son déficit s’allégerait de 3,1 G$ d’ici 2022-2023. Sinon, il pourrait réduire le taux de croissance des prestations d’aide sociale de 1 point de pourcentage en 2019-2020 pour économiser 0,5 G$ d’ici 2022-2023.

Comme il est décrit dans le chapitre Perspectives économiques, la croissance économique de l’Ontario est menacée par plusieurs grands risques qui, s’ils devaient se matérialiser, pourraient réduire le PIB nominal ontarien de 1 % en 2019-2020, et entraîneraient aussi une baisse des taux d’intérêt de 0,5 %. Le déficit grossirait alors de 1,2 G$ en 2019-2020 et de 1,5 G$ en 2022-2023.

| Réduction du déficit | ||

|---|---|---|

| Changements à compter de 2018- 2019 | 2019- 2020 | 2022- 2023 |

| Politique fiscale | ||

| Augmentation de 10 % des revenus fiscaux sur le revenu des particuliers (500 $ par déclarant en 2019- 2020) maintenue durant la période de projection. | 3,8 G$ | 5,0 G$ |

| Augmentation de 1 point de pourcentage du taux d’imposition général des sociétés maintenue durant la période de projection. | 1,1 G$ | 1,5 G$ |

| Augmentation de 1 point de pourcentage du taux de la TVH maintenue durant la période de projection. | 3,6 G$ | 4,6 G$ |

| Transferts fédéraux | ||

| Augmentation de 1 point de pourcentage de la croissance annuelle du Transfert canadien en matière de santé maintenue durant la période de projection. | 0,2 G$ | 0,8 G$ |

| Augmentation de 1 point de pourcentage de la croissance annuelle du Transfert canadien en matière de programmes sociaux maintenue durant la période de projection. | 0,1 G$ | 0,3 G$ |

| Politique des dépenses | ||

| Diminution de 1 point de pourcentage de la croissance des dépenses en santé maintenue durant la période de projection. | 0,6 G$ | 3,1 G$ |

| Diminution de 1 point de pourcentage de la croissance des prestations d’aide sociale maintenue durant la période de projection. | 0,1 G$ | 0,5 G$ |

| Risques économiques | ||

| Augmentation de 1 point de pourcentage du taux d’emprunt effectif de l’Ontario maintenue durant la période de projection. | – 0,4 G$ | – 2,0 G$ |

| Diminution de 1 point de pourcentage de la croissance du PIB nominal ontarien pendant un an, plus une diminution de 50 points de base des taux d’intérêt nominaux. | – 1,2 G$ | – 1,5 G$ |

4 | Annexes

Tableaux des prévisions

| (en pourcentage de croissance) | 2016r | 2017r | 2018p | 2019p | 2020p | 2021p | 2022p | Moyenne* |

|---|---|---|---|---|---|---|---|---|

| PIB nominal | ||||||||

| BRF – Automne 2018 | 4,4 | 4,1 | 3,8 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| EAA de l’Ontario 2018 | 4,4 | 4,1 | 3,8 | 3,8 | 3,5 | 3,2 | – | 3,6 |

| Consensus** | 4,4 | 4,1 | 3,9 | 3,9 | 3,6 | 3,3 | – | 3,7 |

| Revenu du travail | ||||||||

| BRF – Automne 2018 | 1,8 | 4,7 | 5,0 | 4,2 | 4,0 | 3,8 | 3,8 | 4,3 |

| EAA de l’Ontario 2018*** | 1,8 | 4,7 | 4,8 | 4,0 | 4,1 | 3,9 | – | 4,2 |

| Bénéfices des sociétés | ||||||||

| BRF – Automne 2018 | 15,8 | 1,8 | 0,5 | 2,4 | 3,4 | 4,1 | 4,1 | 2,6 |

| EAA de l’Ontario 2018 | 15,8 | 1,8 | 0,6 | 3,4 | 3,0 | 4,7 | – | 2,9 |

| Consommation des ménages | ||||||||

| BRF – Automne 2018 | 4,0 | 5,1 | 4,3 | 3,9 | 3,8 | 3,8 | 3,8 | 4,0 |

| EAA de l’Ontario 2018 | – | – | – | – | – | – | – | – |

| (en pourcentage de croissance) | 2016r | 2017r | 2018p | 2019p | 2020p | 2021p | 2022p | Moyenne* |

|---|---|---|---|---|---|---|---|---|

| PIB réel | ||||||||

| BRF – Automne 2018 | 2,3 | 2,8 | 2,2 | 2,1 | 2,0 | 1,9 | 1,9 | 2,0 |

| EAA de l’Ontario 2018 | 2,3 | 2,8 | 2,0 | 1,8 | 1,7 | 1,5 | – | 1,8 |

| Consensus** | 2,3 | 2,8 | 2,1 | 1,9 | 1,7 | 1,6 | – | 1,8 |

| Composantes du PIB réel | ||||||||

| Consommation des ménages*** | 2,7 | 3,9 | 2,4 | 1,9 | 1,8 | 1,8 | 1,8 | 2,0 |

| Investissements résidentiels | 7,5 | 1,0 | – 2,8 | 0,0 | 1,8 | 2,1 | 2,4 | 0,3 |

| Investissement des entreprises**** | – 6,1 | 4,8 | 8,5 | 4,0 | 3,4 | 3,0 | 2,7 | 4,7 |

| Gouvernement (consommation et investissement) | 0,3 | 2,6 | 3,0 | 1,8 | 1,6 | 1,4 | 1,3 | 1,9 |

| Exportations | 2,7 | 1,8 | 1,1 | 2,5 | 2,3 | 2,1 | 2,0 | 2,0 |

| Importations | 1,3 | 5,1 | 2,0 | 2,0 | 2,0 | 1,9 | 1,8 | 2,0 |

| 2016r | 2017r | 2018p | 2019p | 2020p | 2021p | 2022p | |

|---|---|---|---|---|---|---|---|

| Emploi (en pourcentage de croissance) | |||||||

| BRF – Automne 2018 | 1,1 | 1,8 | 1,6 | 1,2 | 1,0 | 0,9 | 0,9 |

| EAA de l’Ontario 2018 | 1,1 | 1,8 | 1,5 | 1,2 | 1,0 | 0,8 | – |

| Taux de chômage (en pourcentage) | |||||||

| BRF – Automne 2018 | 6,5 | 6,0 | 5,7 | 5,7 | 5,8 | 5,8 | 5,8 |

| EAA de l’Ontario 2018 | 6,5 | 6,0 | 5,6 | 5,5 | 5,5 | 5,5 | – |

| Population active (en pourcentage de croissance) | |||||||

| BRF – Automne 2018 | 0,9 | 1,2 | 1,2 | 1,2 | 1,1 | 0,9 | 0,9 |

| EAA de l’Ontario 2018 | – | – | – | – | – | – | – |

| Croissance de la population (en pourcentage) | |||||||

| BRF – Automne 2018 | 1,4 | 1,6 | 1,6 | 1,5 | 1,4 | 1,3 | 1,2 |

| EAA de l’Ontario 2018 | – | – | – | – | – | – | – |

| Inflation de l’IPC (en pourcentage de croissance) | |||||||

| BRF – Automne 2018 | 1,8 | 1,7 | 2,4 | 2,1 | 2,1 | 2,1 | 2,1 |

| EAA de l’Ontario 2018 | 1,8 | 1,7 | 2,5 | 2,1 | 2,0 | 1,6 | – |

| PIB réel du Canada (en pourcentage de croissance) | |||||||

| BRF – Automne 2018 | 1,1 | 3,0 | 2,1 | 2,1 | 1,9 | 1,9 | 1,9 |

| EAA de l’Ontario 2018 | – | – | – | – | – | – | – |

| PIB réel des États-Unis (en pourcentage de croissance) | |||||||

| BRF – Automne 2018 | 1,6 | 2,2 | 3,0 | 2,5 | 2,0 | 1,8 | 1,8 |

| EAA de l’Ontario 2018 | 1,6 | 2,2 | 2,9 | 2,6 | 1,8 | 1,8 | – |

| Dollar canadien (en cents américains) | |||||||

| BRF – Automne 2018 | 75,5 | 77,0 | 77,4 | 77,3 | 78,2 | 78,9 | 79,6 |

| EAA de l’Ontario 2018 | 75,5 | 77,0 | 77,6 | 78,0 | 78,8 | 79,4 | – |

| Taux des bons du Trésor de trois mois (en pourcentage) | |||||||

| BRF – Automne 2018 | 0,5 | 0,7 | 1,4 | 2,4 | 2,9 | 3,0 | 3,0 |

| EAA de l’Ontario 2018 | 0,5 | 0,7 | 1,4 | 2,1 | 2,5 | 2,6 | – |

| Taux des obligations de 10 ans du gouvernement (en pourcentage) | |||||||

| BRF – Automne 2018 | 1,3 | 1,8 | 2,4 | 3,2 | 3,6 | 3,7 | 3,7 |

| EAA de l’Ontario 2018 | 1,3 | 1,8 | 2,3 | 2,8 | 3,3 | 3,4 | – |

| (en milliards de dollars) | 2017r | 2018p | 2019p | 2020p | 2021p | 2022p |

|---|---|---|---|---|---|---|

| Revenus | ||||||

| Impôt des particuliers | 32,9 | 35,0 | 36,3 | 38,1 | 39,9 | 41,8 |

| Taxe de vente | 25,9 | 26,8 | 27,7 | 28,8 | 29,9 | 31,1 |

| Impôt des sociétés | 15,6 | 14,8 | 13,9 | 14,6 | 15,7 | 16,3 |

| Autres taxes et impôts | 25,3 | 25,5 | 26,6 | 27,4 | 28,3 | 29,1 |

| Total des revenus fiscaux | 99,7 | 102,1 | 104,6 | 109,0 | 113,8 | 118,3 |

| Transferts du gouvernement du Canada | 24,9 | 26,0 | 25,6 | 26,7 | 27,5 | 28,4 |

| Revenus tirés des entreprises publiques | 6,2 | 5,2 | 6,0 | 6,6 | 6,8 | 7,1 |

| Autres revenus non fiscaux | 19,9 | 16,1 | 16,0 | 16,5 | 17,0 | 17,5 |

| Total des revenus | 150,6 | 149,4 | 152,2 | 158,8 | 165,2 | 171,3 |

| Dépenses | ||||||

| Secteur de la santé | 59,3 | 61,7 | 64,2 | 66,8 | 69,4 | 72,1 |

| Secteur de l’éducation | 27,3 | 29,0 | 29,9 | 30,9 | 32,0 | 33,2 |

| Secteur des services à l’enfance et des services sociaux | 16,4 | 17,0 | 17,6 | 18,2 | 18,7 | 19,3 |

| Autres* | 39,4 | 41,5 | 42,3 | 43,5 | 45,0 | 46,5 |

| Total des dépenses de programmes | 142,4 | 149,2 | 153,9 | 159,4 | 165,2 | 171,1 |

| Intérêt sur la dette | 11,9 | 12,5 | 13,4 | 14,4 | 15,6 | 16,6 |

| Total des dépenses | 154,3 | 161,7 | 167,3 | 173,8 | 180,7 | 187,7 |

| Solde budgétaire** | – 3,7 | – 12,3 | – 15,1 | – 15,0 | – 15,5 | – 16,4 |

| (en milliards de dollars) | 2017r | 2018p | 2019p | 2020p | 2021p | 2022p |

|---|---|---|---|---|---|---|

| Solde budgétaire* | – 3,7 | – 12,3 | – 15,1 | – 15,0 | – 15,5 | – 16,4 |

| Déficit accumulé | 209,0 | 221,3 | 236,4 | 251,4 | 266,9 | 283,3 |

| Dette nette | 323,8 | 348,3 | 371,5 | 397,5 | 425,4 | 451,9 |

| Ratio de la dette nette au PIB (%) | 39,2 | 40,6 | 41,7 | 42,9 | 44,2 | 45,2 |

Notes de bas de page

[1] Contrairement aux habitudes, l’exposé annuel d’automne 2018 ne comprend pas de prévisions financières à moyen terme. Comme le gouvernement n’a pas fourni ces prévisions, y compris pour les dépenses de programmes, le BRF a élaboré un scénario de statu quo qui rend compte des perspectives financières à moyen terme selon les politiques en vigueur, en supposant que le gouvernement n’apportera pas d’autres changements à ces politiques.

[2] Voir la page 18 du document Perspectives économiques et revue financière de l’Ontario 2018.

[3] Dans les quatre dernières années, la croissance du PIB réel a été de 2,5 % en moyenne, la progression la plus rapide depuis le milieu des années 2000.

[4] Fonds monétaire international. Perspectives de l’économie mondiale, octobre 2018.

[5] Ibid.

[6] Fonds monétaire international. Perspectives de l’économie mondiale, octobre 2018..

[7] Entre autres mesures, notons le resserrement des règles d’emprunt pour les ménages et les entreprises. Ibid.

[8] La chute marquée qu’ont subie les cours pétroliers canadiens ces derniers mois représente un risque important pour les provinces productrices de l’Ouest. Les effets pourraient se répercuter sur l’économie nationale tout entière. Toutefois, si cette chute n’est que temporaire, la production pétrolière devrait reprendre le dessus en 2019, sans trop d’incidence sur le reste du pays.

[9] Banque du Canada. Rapport sur la politique monétaire, octobre 2018.

[10] Stephen S. Poloz et Carolyn A. Wilkins. Rapport sur la politique monétaire – Conférence de presse (Diffusions), octobre 2018.

[11] D’après la définition de la Banque du Canada, le taux neutre s’entend du taux réel compatible avec la production lorsque celle-ci se trouve à son niveau potentiel, plus 2 % pour la cible d’inflation. La Banque estime que le taux neutre se situe entre 2,5 et 3,5 %.

[12] Depuis 2012, les dépenses de consommation et les investissements résidentiels ont représenté 80 % de la croissance du PIB réel.

[13] L’économie ontarienne montre des signes qu’elle a atteint sa capacité limite. La croissance des salaires a repris après deux ans de gains d’emploi importants, et le taux de chômage annuel devrait atteindre son point le plus bas depuis presque 20 ans.

[14] Même si les investissements des entreprises ont été relativement faibles au deuxième trimestre de 2018, l’accord de principe devant remplacer l’ALENA – l’Accord États-Unis–Mexique–Canada (AEUMC) – devrait rendre le climat commercial plus stable et convivial. Le BRF s’attend à ce que l’apaisement des tensions stimule les investissements ayant été retardés par les négociations.

[15] En général, ces accords commerciaux devraient profiter aux entreprises ontariennes, sauf peut-être dans certains secteurs, en particulier celui de la production laitière. Les nouveaux accords sont l’Accord économique et commercial global (AECG), l’Accord de Partenariat transpacifique global et progressiste (PTPGP) et l’AEUMC.

[16] Voir Investissements et compétitivité des entreprises dans la section Risques majeurs.

[17] Les prévisions du BRF tiennent compte de l’annulation de l’augmentation du salaire minimum à 15 $ l’heure.

[18] La croissance des bénéfices des sociétés devrait être freinée par un transfert des revenus de certaines entreprises du Canada aux États-Unis, où a lieu une réforme de l’impôt sur le revenu des sociétés. Réagissant aux changements implantés au sud de la frontière, le gouvernement canadien a récemment annoncé de nouvelles mesures fiscales pour les sociétés afin de les encourager à investir. Voir le chapitre Perspectives budgétaires pour en savoir plus au sujet de l’incidence de ces nouvelles mesures fédérales sur les recettes tirées de l’impôt sur le revenu des sociétés en Ontario.

[19] Les données sur le ratio de la dette au revenu disponible des ménages sont tirées du Tableau 36-10-0590-01 de Statistique Canada.

[20] Pour en savoir plus sur l’endettement des ménages, voir le commentaire du BRF de janvier 2018 intitulé Évaluation de l’endettement et de la vulnérabilité financière des ménages ontariens.

[21] Cela comprend le Plan pour le logement équitable mis en œuvre en 2017 par le gouvernement de l’Ontario et le resserrement des règles d’admissibilité à un prêt hypothécaire en 2018 par le Bureau du surintendant des institutions financières (BSIF).

[22] Banque du Canada. Enquête sur les perspectives des entreprises – Automne 2018.

[23] La dernière fois que les revenus totaux de la province ont diminué sur une période d’un an, c’était durant la crise financière de 2008-2009.

[24] Pour en savoir plus sur les revenus temporaires, voir la page 19 des Perspectives économiques et budgétaires du printemps 2018 du BRF.

[25] Voir le rapport du BRF intitulé Examen financier de la décision d’annuler le Programme de plafonnement et d’échange.

[26] Puisque la perte des revenus provenant du Programme de plafonnement et d’échange n’est que partiellement compensée par une diminution des dépenses, l’annulation du Programme devrait accroître nettement le déficit. Voir le rapport du BRF sur le Programme pour en savoir plus.

[27] Entre autres mesures fiscales modifiées par le budget 2018, notons l’élimination de la surtaxe liée à l’impôt sur le revenu des particuliers (IRP), les ajustements associés aux taux et aux tranches d’imposition de l’IRP, la modification de la limite imposée aux petites entreprises, et l’exonération de l’impôt-santé des employeurs. Voir les pages 154-155 du document Perspectives économiques et revue financière de l’Ontario 2018.

[28] Les nouvelles règles feront baisser les impôts des compagnies constituées en personne morale et de celles qui ne le sont pas. Les changements apportés par le gouvernement fédéral sont décrits à la page 56 de l’Énoncé économique de l’automne 2018 du Canada.

[29] Cette estimation a été adaptée à partir des données présentées à la page 93 de l’Énoncé économique de l’automne 2018 du Canada. Les recettes tirées de l’impôt des sociétés étant volatiles, l’effet estimé des nouvelles règles s’accompagne d’une grande part d’incertitude.

[30] Dans l’EAA 2018, le gouvernement signale que les programmes lancés avec le budget 2018 sont généralement éliminés, sauf indication contraire.

[31] Ces compressions sont contrebalancées par une augmentation de la subvention de base au titre des programmes de soins de santé existants et par une hausse du financement pour les soins à long terme.

[32] Cependant, les économies réalisées grâce à l’annulation des programmes liés au Programme de plafonnement et d’échange sont plus qu’effacées par la perte des revenus générés par ce même Programme (voir la section sur les perspectives de revenus). Voir le rapport du BRF intitulé Examen financier de la décision d’annuler le Programme de plafonnement et d’échange pour en savoir plus.

[33] Le BRF suppose que les changements de politiques annoncés précédemment seront maintenus, notamment l’ajout de 100 000 places (annoncé en 2016) et l’augmentation de la rémunération des travailleurs en garderie (annoncée en 2017).

[34] La Loi exige que le gouvernement présente ce plan dans son budget provincial annuel et précise quand et comment il reviendra à l’équilibre budgétaire.