Le déficit annuel du gouvernement de l’Ontario (la province) est l’un des chiffres clés de ses Comptes publics et de son budget ainsi que des Perspectives financières et économiques du directeur de la responsabilité financière[1]. Cela dit, ce chiffre ne vient pas de la comptabilité de trésorerie, mais plutôt de la comptabilité d’exercice[2]. Par conséquent, il est difficile d’établir les besoins de la province en matière de fonds et d’emprunt en se basant uniquement sur l’excédent ou le déficit qu’elle déclare.

Par exemple, la province a déclaré un déficit de 5,0 G$ en 2015-2016. Cependant, après les ajustements au titre des éléments sans effet sur la trésorerie et d’autres modifications aux actifs et aux passifs (comme aux comptes débiteurs), en 2015-2016, la province a eu besoin de 1,4 G$ en fonds supplémentaires pour financer ses activités et a dépensé 10,9 G$ pour se procurer des actifs, portant le total de ses besoins d’emprunt à 12,3 G$[3].

Cet exemple montre que, principalement en raison des sorties d’argent nécessaire à l’acquisition d’immobilisations, la province pourrait déclarer un budget équilibré, alors que sa dette nette continue de croître. Ainsi, bien que le concept d’excédent et de déficit soit important et utile, celui des flux de trésorerie importe aussi à la compréhension des finances de la province pour au moins deux raisons :

- Liquidité et solvabilité[4] : Au bout du compte, la province a besoin de fonds pour s’acquitter de la plupart de ses obligations, comme rembourser sa dette et payer ses employés. Par conséquent, pour atteindre ses objectifs, elle doit absolument avoir accès à des capitaux suffisants pour répondre à ses besoins à court terme (liquidité) et satisfaire à ses obligations à long terme (solvabilité). Par ailleurs, il peut arriver que ses besoins en capitaux augmentent soudainement, comme après la crise financière de 2008-2009. Étant donné que le moment auquel la province constate ses recettes fiscales et ses autres revenus peut varier considérablement, sa capacité à obtenir des fonds rapidement est un facteur important. On peut évaluer cette capacité selon, entre autres, l’analyse de la cote de crédit du gouvernement effectuée par les agences de notation.

- Les politiques ont moins d’influence sur les flux de trésorerie que sur le déficit annuel. Le déficit annuel tient compte des opérations sans effet sur la trésorerie. Par exemple, la province a déclaré une charge d’amortissement de 4,9 G$ en 2015-2016[5] qui a contribué au déficit annuel, mais qui n’a pas entraîné de sorties d’argent. La province se sert de ce type d’opération pour accroître la pertinence des renseignements entourant l’utilisation et les avantages de ses actifs. Toutefois, pour estimer la valeur de ces opérations, il faut formuler des hypothèses en fonction des mesures annoncées par la province et composer avec un certain degré d’incertitude (par exemple, la durée de vie utile d’une autoroute provinciale). En revanche, aucune hypothèse ne doit être avancée quant à la valeur des opérations de trésorerie.

Combinée au déficit annuel, la compréhension des flux de trésorerie permet d’avoir une vision globale des finances de la province. Le présent commentaire vise à expliquer ce concept en répondant aux questions suivantes :

- Quelles sont les sources de fonds de la province?

- Comment la province utilise-t-elle ses fonds?

- Comment la situation a-t-elle évolué au fil du temps?

Quelles sont les sources de fonds de la province?

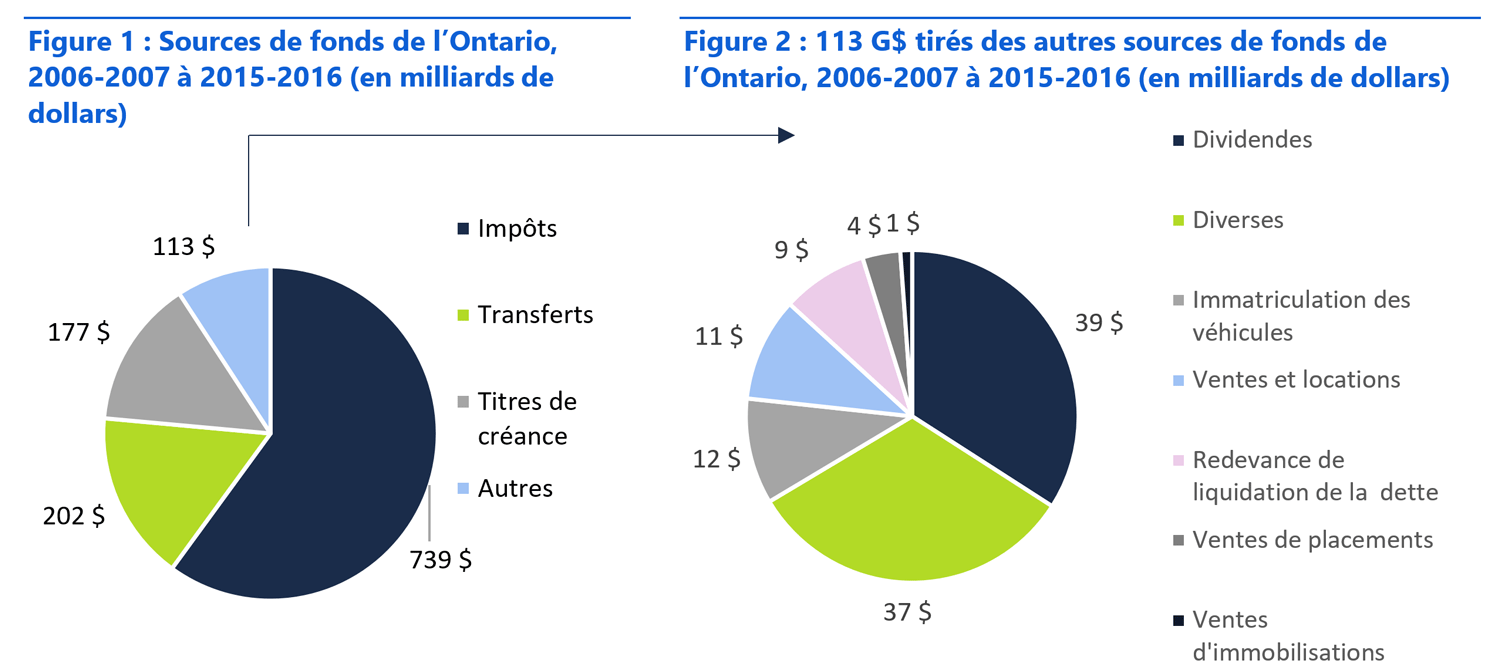

La province a reçu 1 200 milliards de dollars en fonds au cours des 10 derniers exercices financiers[6]. La figure 1 montre les estimations du BRF[7] quant aux différentes sources de ces fonds. Les sources les plus importantes sont les impôts (739 G$) et les transferts du gouvernement fédéral (202 G$). La province a tiré 177 G$ nets[8] de l’émission de titres de créance et 113 G$ d’autres sources. La figure 2 illustre les estimations du BRF quant aux sources incluses dans cette dernière catégorie, dont la plus importante correspond aux dividendes reçus des entreprises publiques (39 G$). Les sources restantes comprennent notamment les droits associés aux permis de conduire et à l’immatriculation des véhicules (12 G$) et la redevance de liquidation de la dette du secteur de l’électricité (9 G$).

Source : Analyse du BRF des Comptes publics de l’Ontario.

Comment la province utilise-t-elle ses fonds?

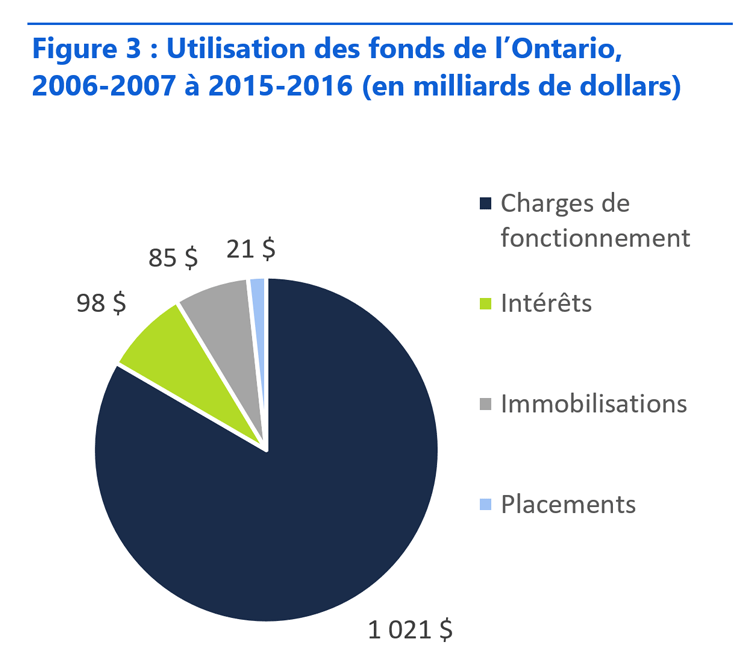

La figure 3 illustre les estimations du BRF quant à l’utilisation des fonds de la province au cours des 10 derniers exercices. Dans l’ensemble, les charges de fonctionnement[9] représentent le plus important poste de dépense (mille milliards de dollars). Toutes choses étant égales par ailleurs, ces charges augmentent le déficit annuel (ou réduisent l’excédent). Elles comprennent notamment les achats de fournitures et de matériel, les transferts aux municipalités et à d’autres organisations ainsi que les salaires et les traitements. Par exemple, le Réseau local d’intégration des services de santé (RLISS) du Centre-Toronto a dépensé 3,6 G$ pour le fonctionnement d’hôpitaux en 2015-2016[10]. La province a aussi affecté 98 G$ au paiement d’intérêts sur sa dette au cours des 10 derniers exercices. Ces paiements d’intérêt augmentent eux aussi le déficit (ou réduisent l’excédent), toutes choses étant égales par ailleurs.

Source : Analyse du BRF des Comptes publics de l’Ontario.

La province affecte aussi des fonds aux dépenses en immobilisations (p. ex. la construction d’écoles), mais contrairement aux charges de fonctionnement et d’intérêt, elles n’augmentent pas immédiatement le déficit annuel[11]. La province y a affecté 85 G$ au cours des 10 derniers exercices[12]. Finalement, elle a dépensé 21 G$ pour se procurer des placements, notamment son investissement temporaire dans General Motors[13]. La plupart de ces placements étaient des obligations d’État[14].

Comment la situation a-t-elle évolué au fil du temps?

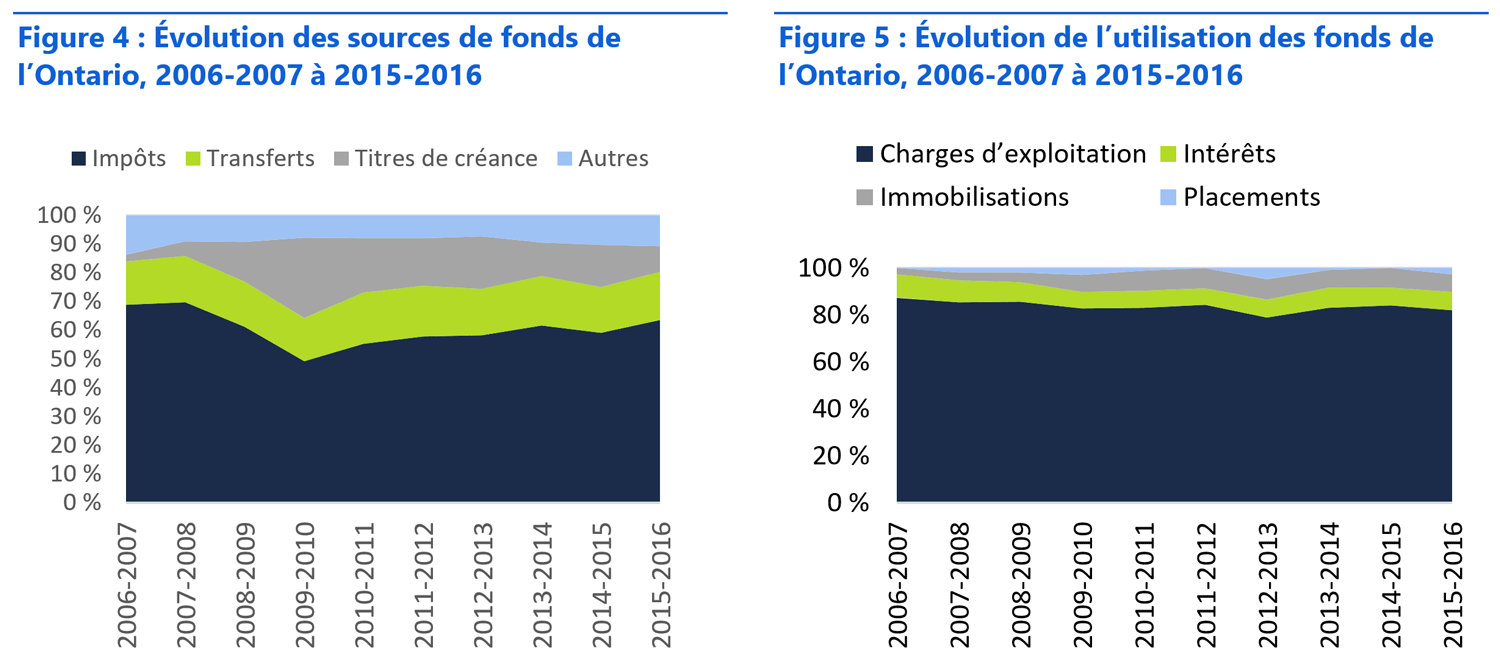

La figure 4 montre les estimations du BRF quant à l’évolution de la répartition des sources de fonds de la province au cours des 10 derniers exercices. Une plus grande partie des capitaux provenait de l’émission de titres de créance de 2006-2007 à 2009-2010 qu’aujourd’hui. Depuis, plus de fonds sont tirés des impôts que des titres de créance. Parmi les « autres » sources qui ont apporté 113 G$ à la province, la catégorie des sources diverses[15] est celle qui a le plus changé, passant d’une contribution d’environ 43 % en 2007-2008 à une contribution de seulement 25 % en 2015-2016. La contribution des dividendes des entreprises publiques a quant à elle augmenté de 8 % au cours de la période. La contribution des ventes de placements, qui font aussi partie des autres sources de la figure 4, a également augmenté ces dernières années, notamment parce que la province a vendu ses parts de General Motors et de Hydro One. Pour en finir avec la catégorie des autres sources, la contribution de la redevance de liquidation de la dette du secteur de l’électricité cessera le 1er avril 2018, date d’élimination de cette redevance[16]. La figure 5 illustre les estimations du BRF quant à l’évolution des façons dont la province a utilisé ses capitaux au cours des 10 derniers exercices. La part des fonds affectés aux charges de fonctionnement a diminué de 4 % durant cette période, tandis que celle des fonds affectés aux dépenses en immobilisations a augmenté de 4 %. Concrètement, ces dépenses sont passées de 2,5 G$ en 2006-2007 à 11 G$ en 2015-2016.

Source : Analyse du BRF des Comptes publics de l’Ontario.

Messages clés

- Après la prise en compte du remboursement de la dette, la province a reçu environ 1 200 milliards de dollars en fonds au cours des 10 derniers exercices financiers; la majorité de ces fonds provenaient des impôts. Les transferts fédéraux constituent la deuxième source de fonds en importance.

- La plupart des fonds de la province ont été affectés à ses charges de fonctionnement.

- Dans les dernières années, une plus grande partie des fonds de la province ont été tirés des impôts par opposition aux titres de créance; toutes choses étant égales par ailleurs, cela contribue à réduire le déficit annuel et à ralentir la croissance de la dette.

- Une part de plus en plus grande des fonds de la province sont affectés à l’acquisition d’immobilisations depuis quelques années. Comme ces opérations n’ont pas d’effet immédiat sur le déficit (ou l’excédent), la dette nette de la province pourrait continuer à augmenter même après le rétablissement de l’équilibre budgétaire.

Matthew Stephenson

Analyste financier

mstephenson@fao-on.org

Peter Harrison

Analyste financier en chef

pharrison@fao-on.org

Bureau de la responsabilité financière de l’Ontario

2, rue Bloor Ouest, bureau 900

Toronto (Ontario) M4W 3E2

Pour toute demande de la part des médias, communiquer avec Kismet Baun au 416 254‑9232 ou à kbaun@fao-on.org.

[2] En comptabilité d’exercice, les revenus sont inscrits lorsqu’ils sont touchés, et les dépenses, lorsqu’elles sont engagées, et non pas lorsque l’argent est reçu ou versé. Par exemple, les revenus fiscaux sont inscrits tout de suite après la cotisation fiscale, même si la réception des paiements connexes peut prendre des années en cas d’appels et de réévaluations.

[3] Comptes publics de l’Ontario 2015-2016, page 57.

[4]La liquidité correspond à la facilité avec laquelle un actif peut être converti en espèces. Par exemple, il est généralement plus facile de convertir en espèces des placements à court terme que des immobilisations comme des véhicules. La solvabilité est la capacité de s’acquitter de ses obligations financières. Par exemple, il est généralement plus facile de rembourser une dette ou de payer ses employés plus on dispose de fonds.

[5] Comptes publics de l’Ontario 2015-2016, page 57.

[6] Analyse du BRF des Comptes publics de l’Ontario. Le BRF estime le montant total de fonds reçus par la province à 1 400 milliards de dollars. Si on indique plutôt 1 200 milliards, c’est parce que le BRF a soustrait les fonds affectés à la liquidation de la dette du montant tiré de l’émission de titres de créance. La raison de cette soustraction est que la province rembourse régulièrement des créances, à mesure qu’elles arrivent à échéance.

[7] Les flux de trésorerie liés aux immobilisations et aux activités de financement et d’investissement de la province sont tirés directement des Comptes publics de l’Ontario. Cela dit, le BRF a établi certaines hypothèses pour rapprocher les flux de trésorerie d’exploitation et l’état consolidé des résultats.

[8] La province a tiré environ 360 G$ de l’émission de titres de créance et a affecté environ 184 G$ à la liquidation de la dette.

[9] Selon la définition du BRF, les charges de fonctionnement correspondent à toutes les transactions qui ne sont pas des paiements d’intérêt et qui réduisent les flux de trésorerie d’exploitation de la province. La liste complète de ces charges figure à l’annexe 3 des Comptes publics de l’Ontario 2015-2016, page 100. Toutefois, cette liste comprend des éléments sans effet sur la trésorerie. Le BRF a rajusté les charges selon la méthode la comptabilité de trésorerie.

[10] Volume 1 des Comptes publics de l’Ontario 2015-2016, page 2-254. Ces dépenses n’ont pas été rajustées selon la méthode la comptabilité de trésorerie.

[11] Ces dépenses n’ont pas d’effet immédiat sur le déficit annuel. Toutefois, les charges d’amortissement, qui sont liées aux dépenses en immobilisations, sont comptabilisées dans les dépenses annuelles et influent donc sur l’excédent ou le déficit au fil du temps.

[12] Ce montant ne comprend pas les fonds transférés aux entités non consolidées pour des dépenses en immobilisations. Ces transferts sont plutôt inclus dans les charges de fonctionnement.

[13] Comptes publics de l’Ontario 2013-2014, page 66.

[14] Comptes publics de l’Ontario 2015-2016, page 80.

[15] Le BRF inclut dans la catégorie des sources diverses toutes les sources indiquées à la page 97 des Comptes publics de l’Ontario 2015-2016, à l’exception des ventes et des locations, des droits associés aux permis de conduire et à l’immatriculation des véhicules et de la redevance de liquidation de la dette du secteur de l’électricité.

[16] Budget de l’Ontario 2016, page 39.

Figure 1 : Sources de fonds de l’Ontario, 2006-2007 à 2015-2016 (en milliards de dollars)

Cette figure montre les différentes sources de fonds de la province au cours des 10 derniers exercices, soit de 2006-2007 à 2015-2016. Elle indique que le BRF estime le montant total de fonds reçus par la province à 1 200 milliards de dollars On y voit que les sources les plus importantes sont les impôts (739 G$) et les transferts du gouvernement fédéral (202 G$), et que la province a tiré 177 G$ nets de l’émission d’obligations et 113 G$ d’autres sources.

Figure 2 : 113 G$ tirés des autres sources de fonds de l’Ontario, 2006-2007 à 2015-2016 (en milliards de dollars)

Cette figure illustre les estimations du BRF quant aux sources incluses dans la catégorie « Autres », dont la plus importante correspond aux dividendes reçus des entreprises publiques (39 G$). Les autres sources indiquées comprennent notamment les droits associés aux permis de conduire et à l’immatriculation des véhicules (12 G$) et la redevance de liquidation de la dette du secteur de l’électricité (9 G$).

Figure 3 : Utilisation des fonds de l’Ontario, 2006-2007 à 2015-2016 (en milliards de dollars)

Cette figure illustre l’utilisation des fonds de la province au cours des 10 derniers exercices, soit de 2006-2007 à 2015-2016. Elle indique que les charges de fonctionnement représentent le plus important poste de dépense (mille milliards de dollars). On y voit également que la province a affecté 98 G$ au paiement d’intérêts sur sa dette, 85 G$ aux dépenses en immobilisations et 21 G$ à l’achat de placements.

Figure 4 : Évolution des sources de fonds de l’Ontario, 2006-2007 à 2015-2016

La figure 4 montre les estimations du BRF quant à l’évolution de la répartition des sources de fonds de la province au cours des 10 derniers exercices, soit de 2006-2007 à 2015-2016. On y constate qu’une plus grande partie des capitaux provenait de l’émission de titres de créance de 2006-2007 à 2009-2010 qu’aujourd’hui et que depuis, plus de fonds sont tirés des impôts que des titres de créance.

Figure 5 : Évolution de l’utilisation des fonds de l’Ontario, 2006-2007 à 2015-2016

Cette figure illustre les estimations du BRF quant à l’évolution des façons dont la province a utilisé ses capitaux au cours des 10 derniers exercices, soit de 2006-2007 à 2015-2016. Elle montre que la part des fonds affectés aux charges de fonctionnement a diminué de 4 % durant cette période, tandis que celle des fonds affectés aux dépenses en immobilisations a augmenté de 4 %.